Quel remboursement sur sa caution mutuelle ?

L’un des grands avantages de la caution mutuelle pour un prêt immobilier est, avec certains organismes, le remboursement potentiel d’une partie plus ou moins importante des sommes versées lorsque vous avez fini de rembourser votre crédit immobilier et que vous n’avez donc plus besoin de cette garantie.

C’est ce qui distingue le plus le cautionnement mutuel des autres garanties financières. Cela permet notamment d’en faire, dans la plupart des cas, la garantie la moins chère pour votre financement. Voici en quoi consistent ces remboursements sur votre caution mutuelle avec des exemples de montage et un point sur les limites de l’intérêt de ce système.

Qu’est-ce qui peut être remboursé sur ces frais ?

En règle générale, vous devez payer dès sa souscription les frais de votre caution mutuelle. Ils peuvent aller de 1 à 2.5 % du montant du prêt immobilier que vous allez garantir avec. Ces frais peuvent être composés d’une commission fixe ou de frais de dossier qui revient à la société de cautionnement et d’un coût de participation à un fond mutuel de garantie (FMG).

C’est la partie des frais qui est versée dans le FMG qui permet de couvrir les risques et de rembourser la banque en cas de défaillance dans le remboursement du prêt de l’un des emprunteurs ayant souscrit cette garantie mutuelle. C’est également cette partie des frais qui est remboursable partiellement en fin de prêt.

Nous allons voir dans un exemple ci-dessous que cette fraction remboursable est loin d’être négligeable et qu’elle permet de faire chuter le coût de cette garantie. Le seul inconvénient c’est que cette partie des versements n’est restituée qu’à la fin du remboursement du crédit immobilier. Il faudra donc pouvoir payer le prix total de la caution mutuelle dès sa souscription avant d’en être remboursé partiellement que plusieurs années après.

La part qui est restituée est perçue par l’emprunteur lorsqu’il solde son prêt immobilier. Cela peut donc intervenir :

- À la fin initialement prévue dans les échéances de remboursement,

- Lors de la vente du bien et donc du solde du crédit immobilier qui a servi à son financement,

- Lors d’un remboursement anticipé total du montant restant dû sur cet emprunt.

À noter que dans le cas d’une garantie par une hypothèque sur le bien immobilier, les deux dernières situations vous auraient coûté de l’argent. En effet, il faut dans ce cas-là payer des frais de mainlevée d’hypothèque…

Toutes les sociétés de cautionnement ne pratiquent pas cela

Attention, si c’est un principe de fonctionnement de certaines sociétés de cautionnement mutuel comme la caution Crédit Logement, ce n’est pas pour autant une obligation. Chaque organisme décide de redistribuer une partie des cotisations ou non et définit son propre mode de redistribution. C’est donc à vous de bien étudier les conditions proposées par le ou les organismes qui sont partenaires de la banque auprès de laquelle vous faites votre crédit immobilier.

Par exemple, voici quelques cautions qui ne pratiquent pas actuellement de remboursement d’une partie de vos cotisations : caution CNP, CASDEN, CAMCA, SACCEF, etc.

Un exemple de coût et de remboursement avec la garantie du Crédit Logement

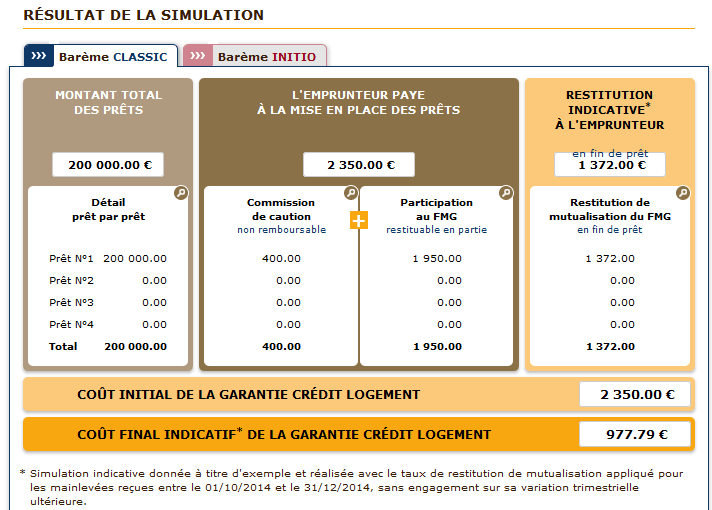

Pour mieux comprendre comment tout ceci fonctionne voici un exemple tiré d’une simulation sur le site du leader du marché, le Crédit Logement.

Prenons le cas d’un financement immobilier de 200 000 € que l’on doit garantir et étudions combien cela coûte au départ, quelle part potentiel de cette somme est remboursable à la fin du prêt, etc.

Actuellement, faire garantir un crédit immobilier de 200 000 € avec la caution mutuelle Crédit Logement coûte 2 350 €. Cette somme est à payer dès la souscription de la garantie. Cela revient donc à 1.175 % du montant emprunté et se décompose en une commission fixe et non remboursable de 400 € qui rémunère le travail de cette société et une participation au pot commun pour un peu moins de 1 % du montant du prêt (1 950 €). Ce sont ces 1 950 € qui sont partiellement restituables si à la fin de votre crédit vous n’avez pas rencontré d’incidents de paiement.

À l’heure actuelle, le Crédit Logement parle dans sa plaquette commerciale d’un remboursement d’environ 75 % de la part versée dans ce FMG. Mais dans la réalité il peut rembourser plus. Dans cette simulation, sur les 1 950 € cotisés au fond mutuel de garantie, 1 372 € sont remboursés en fin de prêt, soit un peu plus de 70 %. Sur les 2 350 € de frais initiaux pour cette caution mutuelle, il ne vous en coutera au final que 978 € (soit moins de 0.5 % du montant emprunté) si vous remboursez régulièrement votre prêt sans avoir besoin que le Crédit Logement rembourse votre banque à votre place.

Cette simulation a été faite avec le barème CLASSIC proposé ce 1er décembre 2014. Pour les personnes âgées de moins de 37 ans, il est possible de choisir le barème INITIO. Celui-ci permet de ne payer ces frais de garantie qu’à la fin de son remboursement de prêt. Cela revient un peu plus cher (200 € de plus) car les frais prélevés par Crédit Logement sont plus importants, mais cela permet de ne les payer que dans quelques années.

Un fonctionnement qui perd de l’intérêt dans certains cas

Dans le cas classique d’une caution mutuelle payée dès la souscription et pour un montant qui peut être supérieure à un autre type de garantie, ce n’est pas toujours la meilleure option. En effet, plus votre durée de remboursement est longue et plus vous serez remboursé tardivement (à moins de revendre le bien ou de faire des remboursements anticipés importants).

Dans cette situation-là, il peut être coûteux de payer d’avance et de ne se faire rembourser une partie de ces frais que plusieurs décennies plus tard. C’est comme-ci vous faisiez un crédit sans intérêt à l’organisme de cautionnement sur 25 ou 30 ans. La somme que vous allez récupérer n’aura plus la même valeur. En effet, avec les effets de l’inflation cumulée sur cette longue période, la valeur d’usage de cette somme d’argent se sera fortement dépréciée.

Le cautionnement mutuel avec une partie des cotisations remboursables n’est donc pas à utiliser pour ceux qui font de longs emprunts et qui ne prévoient pas de solder beaucoup plus vite le prêt que le contrat le prévoit initialement.

Retrouvez la présentation de toutes les garanties financières pour un emprunt immobilier et informez-vous notamment en détails sur le cautionnement mutuel.

Avant de choisir votre garantie, trouvez le meilleur taux en faisant une simulation de prêt immobilier sur Immobilier Danger.

de 125 banques

40 assurances de prêt !

calculettes immobilières !

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Taux immobilier en juin 2026

La hausse des taux de prêt immobilier est bien là et on n'est qu'au début de notre peine. Plusieurs indic...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>