Que se passe-t-il sur le marché immobilier en février 2024 en France ? Comme chaque mois, Immobilier Danger vous présente les actualités et les informations les plus importantes à retenir pour rester informé sur les tendances actuelles et sur les changements majeurs.

La baisse des prix de l’immobilier qui accélère fortement et quelques baisses de taux dans un marché du crédit immobilier à l’arrêt sont les principaux sujets. Nous parlerons également de la diminution du nombre d’emprunteurs qui négocient leur contrat d’assurance emprunteur ou encore des annonces de Gabriel Attal, nouveau premier ministre, sur une révision du DPE et d’autres mesures.

Mise à jour : découvrez l'actualité de l'immobilier en juin 2026.

Baisse des taux de prêt immobilier en février 2024 :

Après presque 2 ans de hausse très importante, il semblerait que nous ayons enfin passé le pic au niveau des taux de prêt immobilier. Après un point haut à 4.24 % sur les crédits immobiliers souscrits en décembre 2023, la nouvelle moyenne pour ceux contractés en janvier 2024 s’établit à 4.15 %. Cela correspond à une baisse de 9 points de base en un seul mois. Une première depuis fin 2021.

Comme nous l’avons vu dans notre article de synthèse sur les taux de crédit immobilier en février 2024, les indicateurs semblent montrer un réel changement de tendance pour ce début d’année.

Malheureusement, nous y expliquons aussi pourquoi il ne faut pas s’attendre à une chute des taux dès l’année 2024. Il faudra du temps pour retrouver des taux bien plus attractifs. Pour une vision plus complète de l’historique dans le temps, consultez notre dossier complet sur l’évolution du taux d’emprunt immobilier (avec un historique sur 50 ans et chaque analyse mensuelle).

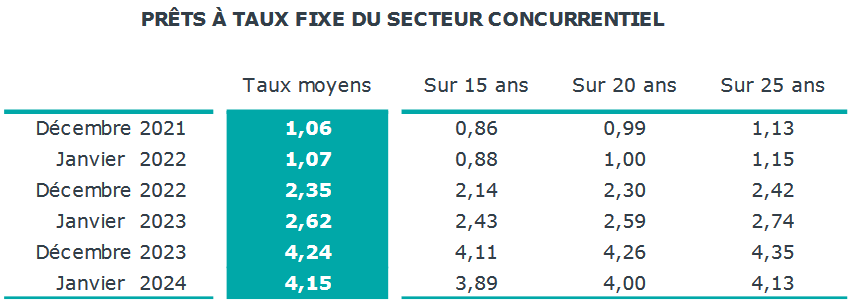

On peut voir que la baisse est conséquente pour chaque durée type (15, 20 et 25 ans) :

Note : si la moyenne globale paraît plus haute que chaque moyenne sur les durées, cela provient très probablement des taux de crédit pour des travaux qui restent élevés en 2024 et qui sont intégrés dans les données « crédit habitat » de Crédit Logement.

La moyenne des durées s’élève à 248 mois. Elle reste donc à des niveaux élevés.

Production de crédits immobiliers : 129 milliards d’euros en 2023 contre plus de 200 en 2021 et 2022

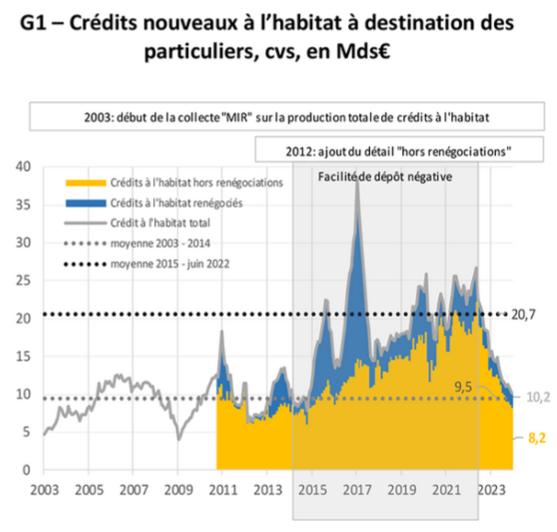

La Banque de France a également communiqué ses données sur les crédits immobiliers souscrits dernièrement. On y découvre que la production de nouveaux crédits immobiliers (hors renégociations) est au plus bas depuis 2015 avec seulement 8.2 milliards d’euros pour décembre 2023 :

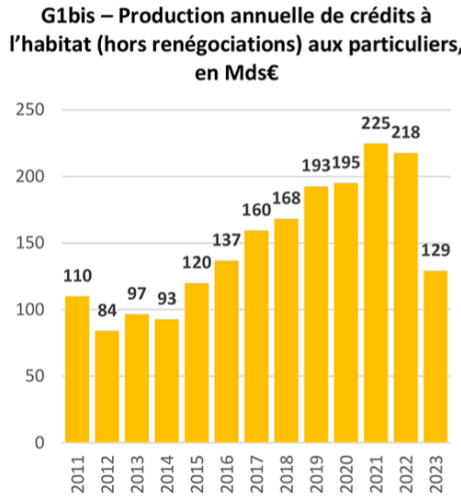

Sur un an, on obtient également une production de prêts immobiliers à des niveaux que l’on n’avait pas observés depuis 2015 (avec pourtant des prix de l’immobilier bien plus abordables à l’époque et une forte inflation depuis). Le bilan de l’année 2023 s’élève à 129 milliards d’euros pour les nouveaux crédits contre 218 milliards en 2022 et le record à 225 milliards en 2021.

On voit à quel point l’atterrissage a été brutal. Pourtant, si l’on analyse dans le détail de l’année, les premiers mois de l’année 2023 avaient été relativement bons avec des taux encore assez réduits. Puis la production a chuté au fil du temps.

A voir ce que nous réserve cette année 2024. Certes, la baisse des taux observée en ce début d’année devrait permettre de remonter un peu cette production par rapport à fin 2023, mais on risque d’être encore bien en dessous des chiffres d’il y a 12 mois.

Pour rappel, la FNAIM prévoit 800 000 transactions en 2024 (contre environ 875 000 en 2023) et avec des prix en baisse. On pourrait descendre encore plus bas sur l’ensemble de l’année 2024 si les taux ne descendent pas suffisamment vite.

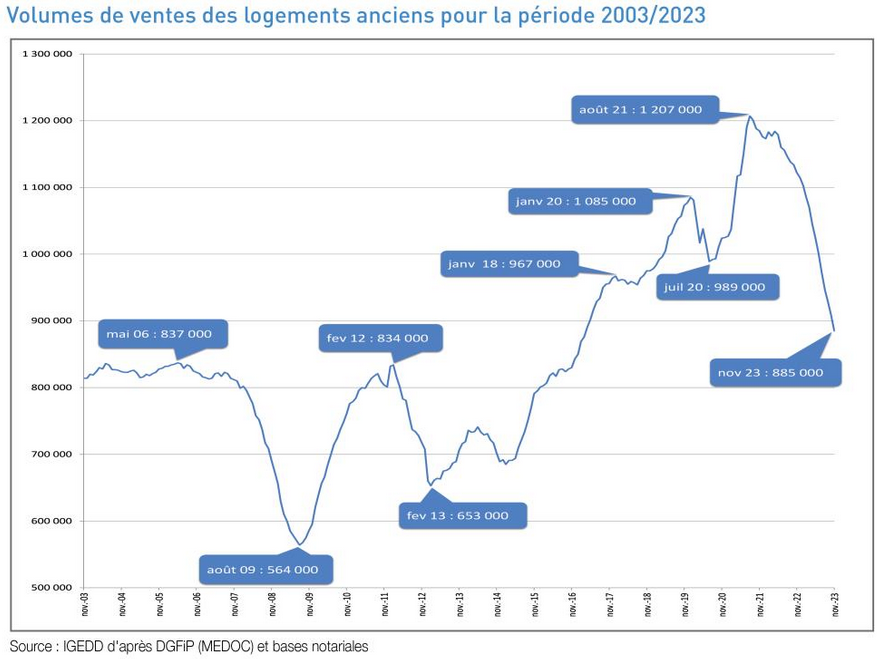

La baisse des prix de l’immobilier s’intensifie : -4.2 % d’après les notaires

D’après la dernière note de conjoncture des notaires sur le marché immobilier, les volumes de ventes devraient avoisiner finalement les 860 000 unités pour 2023 sur un an glissant (885 000 à fin novembre 2023) :

Ils s’attendent à une poursuite de cette baisse des ventes dans les mois à venir.

Tout cela finit par peser de plus en plus lourdement sur les prix des appartements et des maisons. Au 3ème trimestre 2023, les prix ne diminuent que de 1.8 % en moyenne (-5.3 % en Ile-de-France et -0.5 % en Province).

Seulement, d’après les avant-contrats, les notaires prévoient une accélération de cette diminution des prix des logements anciens. A cette date de février 2024, la baisse des prix de l’immobilier serait de -4.2 % en moyenne sur toute la France (-3.0 % en Province, -7.0 % sur les prix des appartements à Paris ou encore plus de 10 % de baisse à Caen).

Une correction des prix qui bien plus forte qu’en apparence si l’on tient compte en parallèle d’une inflation des prix à la consommation de près de 4 % sur la même période. Retrouvez notre prévision pour le marché immobilier 2024.

Baisse plus forte à venir ?

Les notaires envisagent une poursuite de cette baisse des prix en 2024 et recommandent notamment aux vendeurs de vendre rapidement pour éviter de perdre davantage d’argent sur la valeur de leur bien : « Dans un marché où les acquéreurs semblent reprendre la main avec une appétence avérée pour l’achat immobilier, les niveaux de prix restent relativement positifs pour les vendeurs et il pourrait être avantageux de se positionner dès à présent sur le marché, avant une baisse plus conséquente des prix. »

Les emprunteurs profitent moins de la délégation d’assurance emprunteur

La loi Lemoine sur l’assurance emprunteur était censée permettre aux particuliers de changer beaucoup plus facilement de contrat d’assurance de prêt.

Seulement avec les difficultés plus nombreuses pour obtenir un crédit immobilier depuis un an et demi, les emprunteurs ont massivement fait le choix de renoncer à leur droit à la délégation d’assurance (loi Lagrade). D’après un article récent de MoneyVox sur ce sujet qui cite Securimut, il n’y a plus que 7.5 % des nouveaux crédits qui sont souscrits avec une autre assurance que celle proposée par la banque. La part était de 9.3 % en 2021, soit un recul de l’ordre de 20 %

D’après Magnolia, le nombre de refus de délégation en première intention a augmenté de 30 %.

La tendance actuelle est donc d’éviter de contrarier la banque en lui demandant de choisir une assurance de prêt moins chère pour augmenter ses chances d’obtenir un financement. Ce n’est qu’ensuite que les emprunteurs réalisent des changements d’assurance emprunteur pour un meilleur contrat (moins cher ou avec de meilleures garanties pour le même tarif).

Parmi les personnes qui changent de contrat, 56 % le font lors de la première année de souscription et 80 % dans les 2 premières années. Pourtant, même après ce délai, il y a un grand intérêt à renégocier son assurance emprunteur. Ne serait-ce parce que votre capital restant dû a déjà diminué grâce à vos premières années de remboursement. Le montant à assurer est donc moindre et fait mécaniquement baisser le coût et cela même avec un même taux d’assurance de crédit. Le gain sur la durée restante de remboursement du crédit peut vite s’élever à plusieurs centaines voire milliers d’euros. Cela vaut donc le coup de se battre et de négocier.

Sur Immobilier Danger, vous retrouverez à partir de notre dossier sur la meilleure assurance de prêt immobilier, une analyse détaillée des offres de la plupart des banques et assureurs. De quoi bien s’informer avant de faire une comparaison des meilleures offres pour votre situation (simulation en ligne gratuite et sans engagement).

Une nouvelle révision du DPE ?

La grogne au sujet des DPE qui ne sont pas assez fiables continue et s’amplifie. A juste titre quand on voit les conséquences sur l’interdiction de louer une passoire thermique (classes F et G) et ensuite les biens classés en E à partir de 2034.

Le problème porte surtout sur les petites surfaces dont les résultats du DPE sont assez fantaisistes d’après les retours depuis la réforme de 2021. Les derniers échos se font sur un prorata qui sera appliqué sur les petites surfaces (inférieur à 40 m²) qui sont pénalisées. De quoi permettre un gain d’une classe pour une partie des biens en classe G et donc un report des interdictions de louer de 3 ans.

De ce fait, de nouvelles modifications doivent être annoncées par le gouvernement suite aux déclarations de Gabriel Attal en tant que nouveau premier ministre du gouvernement Macron.

Il y a urgence à agir car dès le 1er janvier 2025, ce sont plusieurs centaines de milliers de logements avec un DPE en G qui ne pourront plus être loués à des locataires. Un comble quand on connaît une telle tension locative comme celle actuelle dans de nombreuses villes. Nous mettrons à jour cet article avec les prochaines annonces prévues mi-février à ce sujet.

Tous ces changements incessant inquiètent de nombreux propriétaires qui ne peuvent pas multiplier les demandes de diagnostic DPE étant donné le coût de ceux-ci (voir nos détails sur le prix d’un diagnostic DPE en 2026). Il faudra donc être attentif sur la manière dont ces changements seront mis en place.

En attendant, retrouvez tout ce qu’il faut savoir sur le diagnostic de performance énergétique (DPE).

Les autres annonces du nouveau premier ministre pour le logement Gabriel Attal

Le mardi 30 janvier, le nouveau premier ministre a annoncé ses prochaines mesures pour le logement. Outre le fait de revoir le DPE comme nous l’avons vu ci-dessus, voici les autres projets à venir :

- Simplifier massivement les normes

- Simplifier l’accès à MaPrimeRenov

- Améliorer le zonage des communes

- Faciliter la densification

- Accélérer les procédures

- L’inclusion des logements intermédiaires dans le décompte des logements sociaux pour la loi relative à la solidarité et au renouvellement urbain (SRU)

- Faciliter la transformation des bureaux vacants en logements

Cela nous donne les grandes lignes de la prochaine politique du gouvernement, mais il n’y a pour le moment aucune réponse concrète et détaillée. Nous ne manquerons pas de vous informer des changements à venir dans de prochains contenus au fur et à mesure des annonces.

Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger.

Mois précédents : Immobilier janvier 2024 et historique de l’immobilier en 2023.

Mois suivant : Actualité immobilière en mars 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?