L’actualité immobilière est marquée par les impacts des élections législatives surprises. De quoi freiner le début de reprise d’un marché immobilier au ralenti ?

La stabilisation des taux et la crainte de les voir remonter peuvent générer de la paralysie et faire ralentir cette reprise. Découvrons tous les chiffres et les informations à retenir sur le marché immobilier en France en juillet 2024.

Mise à jour : découvrez l'actualité de l'immobilier en juin 2026.

L’impact des résultats des législatives sur l’immobilier et le logement

Aucun parti n’a réellement dominé les élections législatives de manière à imposer ses mesures. De ce fait, les propositions pour le logement de chaque parti auront du mal à voir le jour. Il faudra voir comment la nouvelle assemblée va peser sur toute la réglementation et les dispositifs en faveur du logement dans les mois à venir.

Le plus probable est qu’il n’y aura pas de changement d’ampleur. Les choix et idéologies de chacun sont assez divergents, on risque de se diriger vers un statu quo. Le gouvernement Macron devra néanmoins adapter certaines mesures pour satisfaire les partis les plus représentés (NFP notamment).

Nous ne manquerons pas de vous tenir informé des évolutions à venir. Il faudra notamment analyser le prochain projet de loi de finances pour 2025.

La baisse des taux immobiliers s’essouffle, avant de s’arrêter ?

Depuis le début de l’année, le taux d’intérêt immobilier moyen a gagné 51 points de base. Il est passé de 4.24 % sur les crédits au 1er janvier 2024 à 3.73 % sur les dernières statistiques connues en juillet 2024. Retrouvez tous les détails sur les taux d’emprunt immobilier en juillet 2024.

Malheureusement, alors que beaucoup espéraient que la baisse des taux accélère au 2ème semestre, c’est tout le contraire qui pourrait bien se produire. En effet, malgré la première baisse des taux de la BCE, les signaux indiquent plutôt qu’il faudra attendre plus longtemps avant de nouvelles baisses.

De plus, le contexte politique en France a fait remonter l’OAT 10 ans de la France. Ce qui pourrait inciter les banques à stopper leur baisse des taux, voire à les remonter légèrement.

👉 De mon point de vue, on pourrait voir les taux de prêt immobilier se stabiliser globalement pour cet été et la véritable tendance ne se dessinera qu’à la rentrée de septembre. De quoi laisser le temps de voir ce que la nouvelle organisation politique donne et d’étudier les dernières données sur l’inflation.

Quelle capacité d’emprunt supplémentaire en 2024 ?

Le pic des taux élevés a été atteint en décembre 2023. Voici un point sur la baisse des taux obtenue sur les 6 premiers mois de l’année et sur les gains que cela procure sur la capacité d’emprunt et donc sur le pouvoir d’achat immobilier des emprunteurs.

Voici les baisses de taux de prêt immobilier moyens constatées entre le 1er janvier 2024 et le 1er juillet 2024 :

- 👍 Taux immobilier moyen sur 15 ans : 3.70 % contre 4.25 %

- 👍 Taux immobilier moyen sur 20 ans : 3.80 % contre 4.40 %

- 👍 Taux immobilier moyen sur 25 ans : 3.95 % contre 4.50 %

Avant de vous lancer à la recherche de la maison ou de l’appartement de vos rêves, il est indispensable de regarder combien vous pouvez emprunter selon votre salaire. Nous avons mis à jour nos différents articles à ce sujet (par salaire ou par capital à emprunter) avec une actualisation des taux et des résultats.

Voici un exemple de gains de capacité d’emprunt sur les 6 premiers de 2024 et une comparaison avec début 2022, quand les taux étaient au plus bas. Prenons une mensualité de 1 200 € (le revenu médian d’un couple avec 2 enfants est d’un peu plus de 4 000 €) :

| Durée du crédit | Capacité d’emprunt juillet 2024 | Capacité d’emprunt janvier 2024 (différence en juillet 2024) | Capacité d’emprunt janvier 2022 (différence en juillet 2024) |

|---|---|---|---|

| 10 ans | 120 780 € | 119 650 € (+ 1 130 €) | 139 000 € (- 18 220 €) |

| 15 ans | 165 575 € | 159 515 € (+ 6 060 €) | 202 000 € (- 36 425 €) |

| 20 ans | 201 515 € | 191 300 € (+ 10 215 €) | 260 900 € (- 59 385 €) |

| 25 ans | 228 535 € | 215 900 € (+ 12 635 €) | 310 900 € (- 82 365 €) |

👌 Les améliorations sur le 1er semestre ne sont pas négligeables, mais elles sont loin de compenser la forte chute depuis 2 ans. De quoi expliquer que les prix doivent encore diminuer pour retrouver un niveau d’équilibre similaire.

Les conditions d’achat sont un peu moins mauvaises, mais on part de loin désormais

Alors que les prix arrêtaient d’augmenter, j’alertais au printemps 2023 sur la formation d’une nouvelle bulle immobilière en France. J’entends par là que les conditions générales pour un achat immobilier se sont fortement dégradées, principalement à cause de l’explosion des taux.

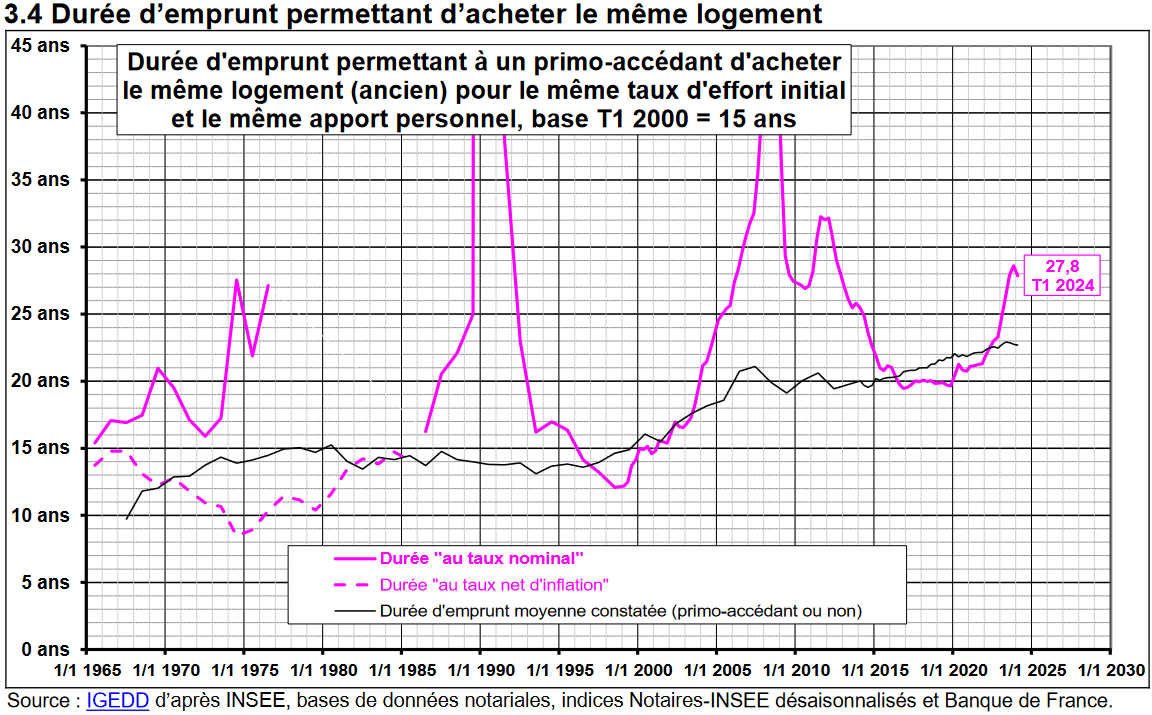

On peut notamment voir un point de vue d’ensemble sur la situation par l’intermédiaire de ce graphique de l’IGEDD sur la durée nécessaire pour acheter un même logement avec le même niveau d’effort par rapport à ses revenus :

Cette courbe est, à mon avis, bien plus parlante que la courbe de Friggit la pus connue, car elle intègre les conditions de financement et notamment le niveau des taux de crédit immobilier. Cela permet d’analyser complètement différemment la situation. 😱 Alors que le ratio prix/revenu s’améliore fortement, le pouvoir d’achat réel, lui, s’était fortement dégradé…

Il faut remonter à 2013 pour retrouver un niveau aussi élevé. Assez logiquement, c’est aussi à cette période que les ventes étaient déjà très basses.

Malgré tous les éléments qui impactent un achat immobilier, c’est assez mécanique en fait : dès que les conditions sont financièrement plus difficiles, les achats chutent.

Cette tendance générale n’enlève pas le fait que certains secteurs géographiques résistent mieux que d’autres. A chacun d’analyser son contexte local plus en détail.

⚠️ Les statistiques utilisées pour dresser cette courbe sont basées sur des chiffres qui ont quelques mois de retard par rapport à la réalité.

Ceux de la Banque de France sont en décalage de 2 à 3 mois avec les taux actuels réels. Quant aux prix de l’immobilier de l’INSEE et des notaires, ils portent sur les prix des actes définitifs observés au 1er trimestre, c’est-à-dire ceux des compromis de vente signés au 4ème trimestre 2023. Depuis, ils ont très probablement encore baissé bien davantage étant donné le contexte.

De ce fait, les conditions pour acheter de l’immobilier en juillet 2024 sont moins mauvaises que cette courbe ne le laisse penser. D’autres améliorations récentes ne sont pas encore visibles (nouvelle baisse des taux et baisse des prix, voire hausse de salaires non prise en compte également).

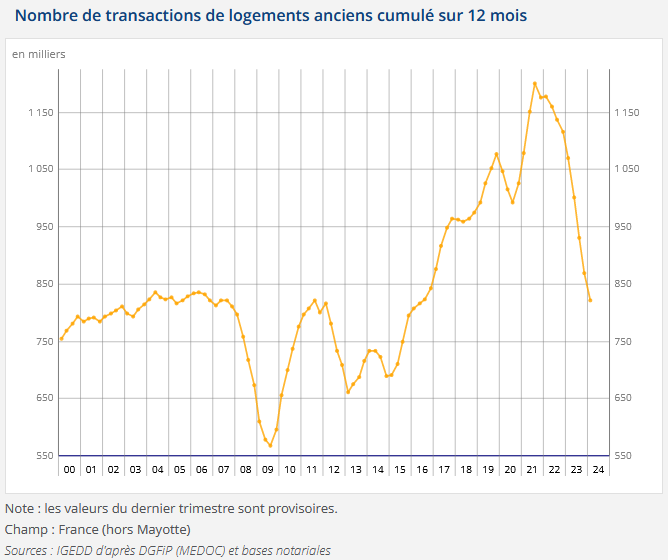

Encore 10 % de ventes en moins au 2ème trimestre ?

📌 Les derniers chiffres du baromètre de Foncia Transaction nous donnent un aperçu de la réalité du marché immobilier au 2ème trimestre 2024. Ce réseau d’agences immobilières constate encore une baisse de 10 % des transactions immobilières dans l’ancien par rapport au 2ème trimestre 2023.

Dans un marché toujours aux mains des acheteurs, les délais de vente en 2024 continuent d’augmenter avec + 8 jours par rapport à il y a un an.

Malgré cela, Foncia note un regain d’intérêt de la part des acheteurs au 2ème trimestre 2024 par rapport au 1er trimestre 2024. Il faut dire qu’avec les baisses de taux que nous avons décrites ci-dessus et la baisse des prix du mètre carré de 8 % constatée par Foncia en un an, cela permet d’attirer un peu plus d’acquéreurs.

L’embellie sur les volumes de vente aurait pu être au rendez-vous pour le 2ème semestre, mais Foncia craint également que le contexte politique vienne freiner le regain d’activité.

67 % de faux dossier de location : comment s’en prémunir quand on est propriétaire bailleur ?

Que ce soit au niveau des sites d’annonces immobilières ou sur les réseaux d’agences, tout le monde constate une forte baisse de l’offre de logements à louer.

😥 De ce fait, les difficultés pour trouver une location d’appartement ou de maison augmentent davantage et les locataires n’hésitent pas à tricher sur leurs documents de dossier de location. Cela dans l’espoir d’augmenter leurs chances d’obtenir les rares logements de qualité qui se présentent sur le marché.

Environ 2 dossiers sur 3 contiennent des falsifications sur les fiches de paie, les avis d’imposition ou les pièces d’identité. De quoi générer un risque supplémentaire pour les investisseurs qui doivent bien choisir leur locataire.

Nous avons concocté un guide pour analyser vos dossiers de location avec différents moyens de vérifier l’exactitude des documents fournis.

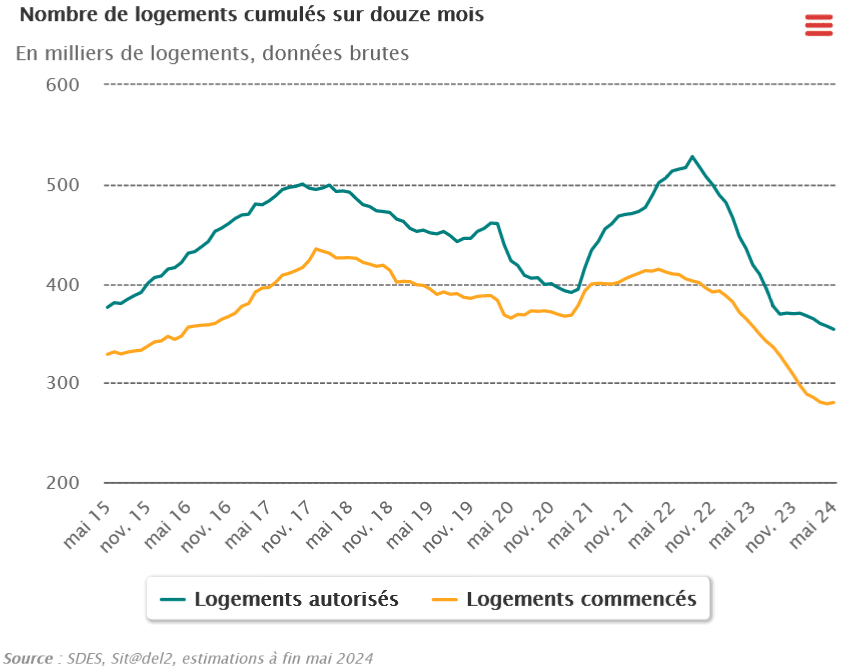

La chute des ventes se poursuit dans l’immobilier neuf

🔥 Une image vaut souvent mieux qu’un long discours. Voici comment évolue la construction de logements neufs en France en 2024 par rapport aux précédentes années :

Que ce soit au niveau des logements autorisés ou de ceux commencés, les chiffres n’ont pas été aussi mauvais depuis plus de 10 ans et cela malgré l’augmentation de la population et des besoins en logements.

Les prix des logements neufs ne baissent que de 1.2 % sur un an. L’écart se creuse donc encore davantage avec les logements anciens pour lesquels les prix ont baissé de plus de 5 %.

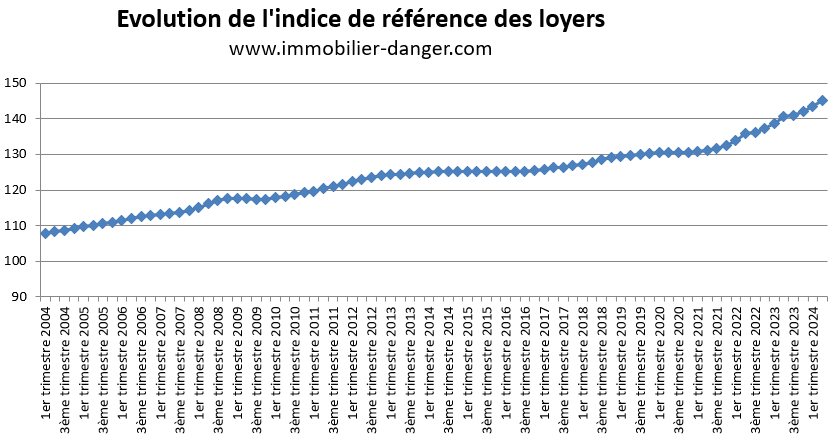

Nouvel indice de référence des loyers (IRL) au 2ème trimestre 2024

Il n’y a désormais plus de plafond imposé par le gouvernement. L’indice de référence des loyers (IRL) reprend son évolution basé sur l’évolution des prix à la consommation hors tabac et loyers. L’INSEE vient de dévoiler le nouvel IRL pour le 2ème trimestre 2024. Il est de 145.17. Ce qui correspond à une hausse en un an de 3.26 %.

Retrouvez tout l’historique de l’IRL depuis 20 ans et nos explications sur l’augmentation de loyer.

📝 Pour que vous puissiez augmenter votre loyer pendant un bail en cours, il est indispensable d’utiliser un bon contrat de location avec toutes les bonnes clauses. Sur Immobilier Danger, on vous explique où acheter votre bail de location.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 24 300 membres déjà inscrits.

Mois précédents : Immobilier juin 2024 et marché immobilier mai 2024

Mois suivant : Actualité immobilière en août 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?