L’indice Notaires-INSEE indique pour la première fois depuis 2015 une baisse des prix de l’immobilier ancien sur un trimestre. La forte hausse des taux de crédit immobilier devrait accentuer ce phénomène dans les mois à venir. C’est à souhaiter car nous sommes en train d’assister à la formation d’une nouvelle bulle immobilière. Oui, malgré un léger tassement des prix, la situation est en train de fortement se dégrader pour les acquéreurs. A chaque mois qui passe, il devient de moins en moins intéressant historiquement d’acheter de l’immobilier. Voici nos explications sur cette nouvelle bulle immobilière.

La durée pour acheter un même logement avec le même effort financer augmente fortement

Devenir propriétaire devient de plus en plus dur malgré le fait que les prix des logements commencent à baisser légèrement. En réalité, il ne faut pas se tromper d’analyse. Nous n’assistons pas en 2023 a la fin d’une bulle immobilière, mais à la création d’une nouvelle bulle. Celle-ci augmente fortement et elle est portée par l’explosion des taux de crédit.

Vous en voulez la preuve ?

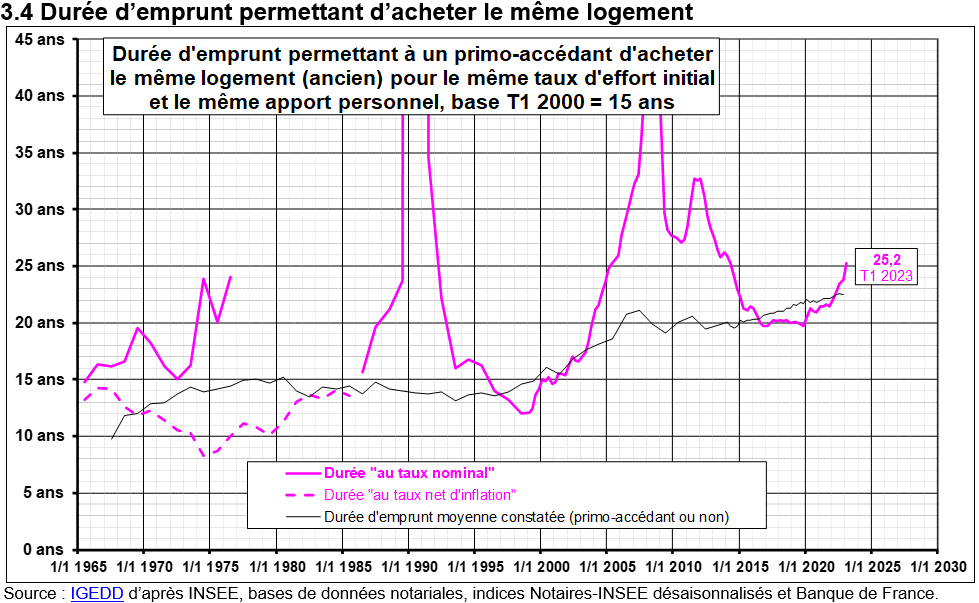

Regardez comment évolue la durée nécessaire pour acheter un même logement avec un emprunt similaire (même durée, même proportion des revenus, même apport) dans le temps :

Il faut désormais 25.2 ans pour acquérir un logement au 1er trimestre 2023 que l’on pouvait acheter en environ 20 ans jusqu’en 2020. Soit une dégradation de plus de 25 %. Celle-ci s’accélère ces derniers trimestres avec la forte hausse des taux d’intérêt. Les quelques hausses des revenus ou légères baisses des prix ne suffisent pas du tout à compenser cela. Les conditions ont réellement changé et pas en bien pour les futurs acquéreurs.

Mise à jour en décembre 2023 : on est désormais à une durée de 29 ans pour acheter un même logement dans les dernières courbes de Friggit.

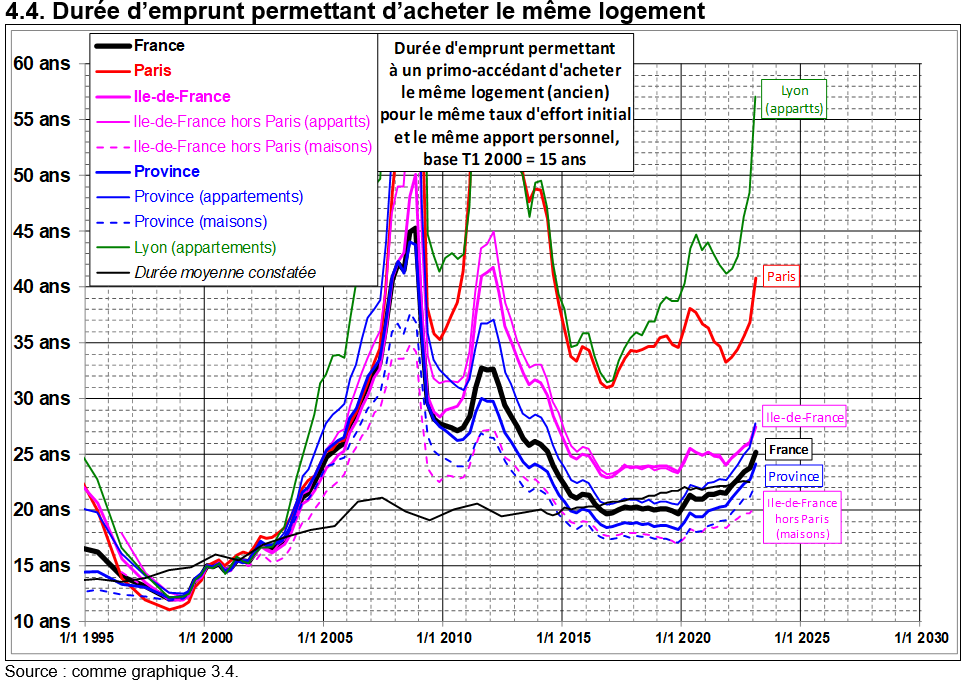

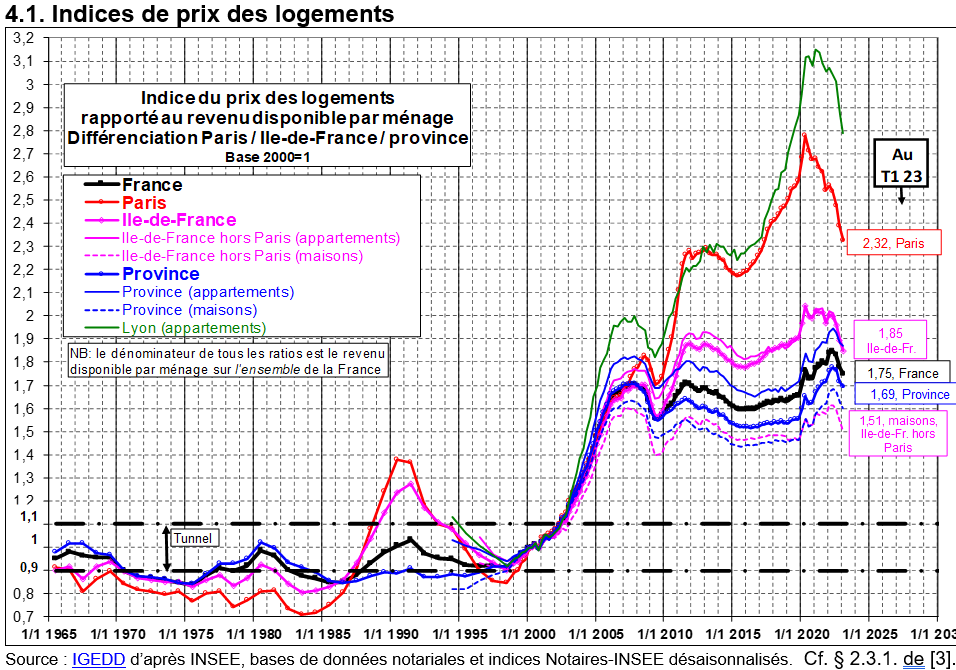

Ce niveau est différent selon les secteurs géographiques mais la tendance reste la même dans toutes les zones comme le montre cet autre graphique de l’IGEDD qui différencie les villes ou secteurs :

A Lyon pour un appartement, on retrouve une bulle aussi forte qu’en 2011. La situation se dégrade également à Paris ces derniers trimestres et cela malgré des baisses de prix à Paris en 2022 et 2023.

Analyser ce type de courbe permet de situer le contexte actuel par rapport au passé. Cela ne présage en rien de comment cela va évoluer dans les mois ou années à venir. Les prix de l’immobilier peuvent s’ajuster rapidement pour faire revenir cette durée pour acheter un même logement plus proche des 20 ans comme entre 2017 et 2020 comme cela peut monter beaucoup plus haut et rester élevé pendant plusieurs années.

Les prix de l’immobilier commencent à peine à baisser légèrement

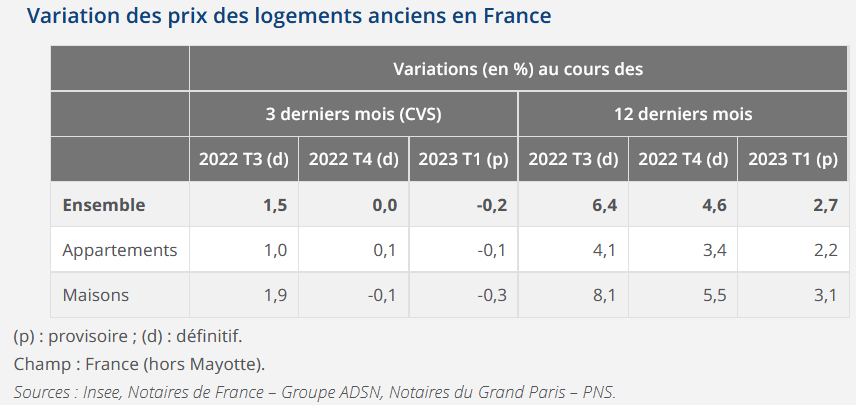

L’INSEE a communiqué le 30 mai dernier ses données sur l’évolution des prix des logements anciens en France au 1er trimestre 2023. Avant de les détailler, nous rappelons que cela illustre donc plutôt l’état du marché au 4ème trimestre 2022. De fait, c’est à cette période qu’on était négocié les prix dans les compromis de vente qui ont servi à établir ces statistiques.

Les données provisoires sur le 4ème trimestre 2022 ont été revu à la baisse. Au lieu d’une légère hausse de 0.2 %, il y a eu en réalité une parfaite stabilité avec une variation de 0.0 %. Pour les chiffres provisoires du 1er trimestre 2023, l’INSEE indique -0.2 %. C’est la première fois depuis 2015 qu’une baisse des prix de l’immobilier est observée en France dans les chiffres de l’INSEE.

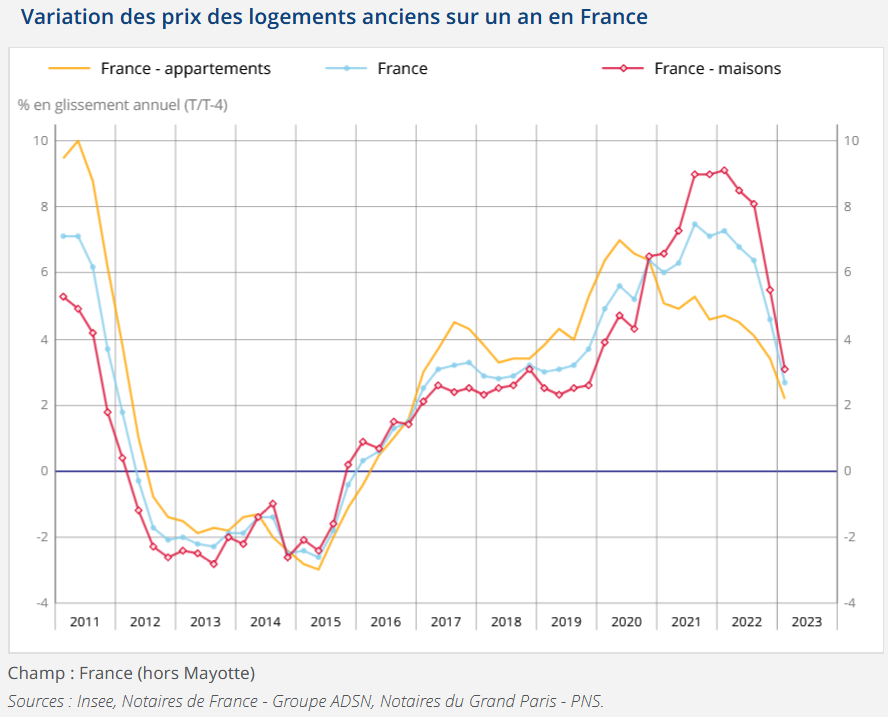

A noter : en réalité avec une inflation à plus de 6 % par an sur une même période, les prix baissent bien plus en euros constants. L’immobilier se déprécie par rapport à d’autres placements qui suivent l’inflation ou la compense au moins partiellement. Une correction des courbes suivantes en tenant compte de l’inflation aurait donné une tout autre apparence…

Nous pouvons voir sur ces courbes de l’évolution de l’indice des prix dans l’immobilier ancien que l’inflexion est importante mais que sur un an, on constate toujours une augmentation non négligeable :

Pour observer le prix des transactions sur ces dernières années pour des biens en particulier, vous pouvez utiliser la base DVF. Cependant, elle ne contient pas les ventes réalisées ces 6 derniers mois.

Vous pouvez également nous faire une demande d’estimation immobilière. C’est gratuit et sans engagement.

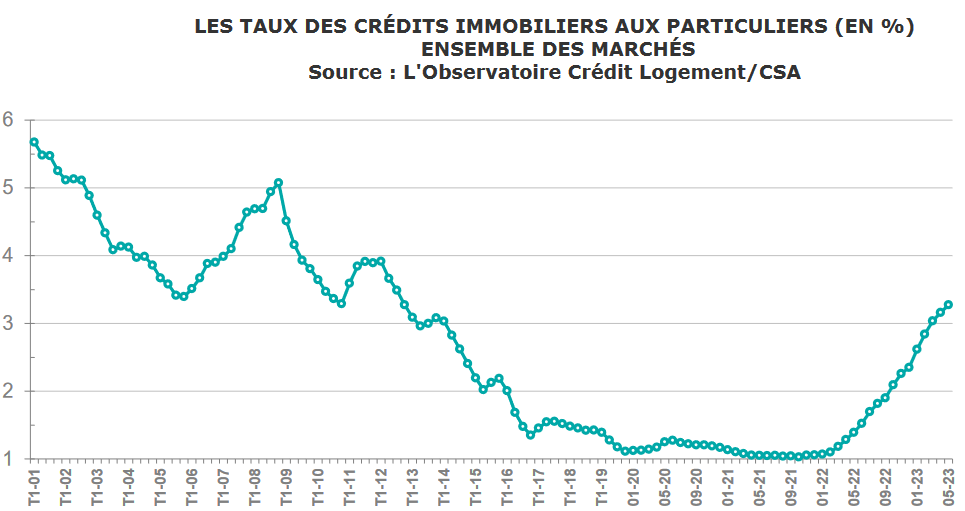

Les taux d’intérêt pour financer de l’immobilier ont eux explosé

Comme nous l’avons vu régulièrement dans nos précédents articles sur les taux, la chute du montant que peuvent emprunter les acheteurs est impressionnante à cause de la remontée des taux.

Avec un taux d’intérêt moyen qui est passé de 1.06 % à 3.28 % en seulement 16 mois :

La capacité d’emprunt à chuter de plus de 20 % très rapidement.

Voici une comparaison et des exemples pour mieux se rendre compte :

| Durée | Taux moyen au 1er février 2022 | Taux moyen au 1er juin 2023 | Montant d’emprunt avec une mensualité de 800 € au 1er juin 2023 (au 1er février 2022) | Différence de capacité d’emprunt (en pourcentage) |

|---|---|---|---|---|

| Crédit sur 20 ans | 1.00 % | 3.40 % | 139 170 € (173 950 €) | – 34 780 € (- 20.0 %) |

| Crédit sur 25 ans | 1.15 % | 3.50 % | 159 800 € (208 500 €) | – 48 700 € (- 23.4 %) |

Les emprunteurs ont certes un peu compensé cela avec des durées d’emprunt plus longues et le recours à plus d’apport personnel pour continuer à pouvoir acheter. Cependant, cela ne suffit pas à compenser une perte de plus de 20 % de pouvoir d’achat immobilier.

Cette explosion des taux d’intérêt est donc à l’origine de la formation d’une nouvelle bulle immobilière.

Historique : lors de la création d’Immobilier-danger.com il y a bientôt 15 ans, j’étais persuadé que la bulle immobilière que j’observais en 2007-2008 ne pouvait pas durer. Qu’une correction était inévitable. Celle-ci a bien eu lieu sans pour autant qu’il y ait un krach sur les prix. En fait, la bulle ne s’est pas dégonflée par une chute des prix de l’immobilier mais par la conjonction d’une légère baisse des prix et surtout d’une chute des taux dans le même temps. De quoi bien retenir l’importance de tenir compte de l’impact des conditions de financement.

Il est indispensable de tenir compte du contexte financier pour appréhender les prix des logements sur le long terme

Regardons les courbes de Friggit les plus connues. Celles qui montrent l’évolution des prix de l’immobilier par rapport aux revenus disponibles des ménages. On pourrait, à première vue, penser que la bulle immobilière de ces dernières années est en train de se dégonfler :

En effet, ce ratio « Prix / revenus » diminuent avec une légère baisse des prix et une augmentation du revenu et cela dans quasiment tous les secteurs géographiques.

Seulement, un achat de maison ou d’appartement passe essentiellement par un financement à crédit. Les conditions pour emprunter jouent donc un rôle très important dans l’évaluation de la cherté des prix ou non. Autrement dit de la difficulté à acheter de l’immobilier et à devenir propriétaire de son logement.

La première courbe de cet article montre clairement qu’en intégrant le contexte sur les taux d’emprunt, la conclusion n’est pas du tout la même. L’explosion des taux d’intérêt, avec des prix qui ne s’ajustent qu’avec plusieurs mois ou années de retard, entraîne la création (temporaire ?) d’une bulle immobilière.

Il ne faut pas s’y tromper. Chaque mois qui passe rend l’achat immobilier plus difficile et donc moins intéressant par rapport aux comparaisons historiques ou par rapport au choix de louer sa résidence principale plutôt que de l’acheter.

Les acheteurs ont donc raison de se montrer prudents et de prendre leur temps avant de concrétiser leur projet d’achat immobilier. A moins de fortement négocier le prix d’achat, il est plus coûteux d’acheter aujourd’hui que de 2014 à 2022. Il faut effectivement remonter à 2014 pour voir cet indicateur à un niveau aussi élevé. Certes on est encore loin des pics observés dans les années 1990 ou dans la période 2007-2008.

Acheteur ? Découvrez nos 25 questions à se poser avant un premier achat immobilier ainsi que notre guide en 9 étapes pour acheter une maison.

Vendeur ? Découvrez comment vendre de l’immobilier en 2026 et nos conseils pour bien faire estimer sa maison.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?