Evolution du taux OAT 10 ans (TEC 10) en 2026 et impact sur le crédit immobilier en France

En plus des taux directeurs de la BCE, d’autres éléments des marchés financiers influencent le niveau des taux d’intérêt pour les crédits immobiliers.

Même s’il n’y a pas de corrélation directe, les taux OAT 10 ans de la France et les taux de prêt immobilier suivent des tendances similaires avec un décalage dans le temps. Les taux à long terme suivent effectivement les mêmes dynamiques.

De quoi prévoir l’évolution des taux de prêt immobilier ? Sur le moyen et long terme, cela a du sens. A court terme, moins.

Immobilier Danger revient ici sur ce qu’est l’OAT 10 ans de la France (dit aussi TEC 10), l’historique d’évolution des taux obligataires français sur cette durée et l’influence que cela a sur le niveau des taux de prêt immobilier pour les particuliers.

Qu’est-ce que le taux de l’OAT 10 ans de la France ? À quoi sert cet indice ? Comment ce taux évolue dans le temps ?

OAT à 10 ans, TEC10, taux d’emprunt de la France, bon du trésor : derrière tout ce jargon financier de quoi parle-t-on ?

Nous allons commencer par vous présenter quelques définitions pour mieux comprendre de quoi on parle.

Ensuite, nous verrons quel est l’historique du taux OAT 10 ans de la France avant de faire un focus sur les variations actuelles des taux obligataires sur 10 ans.

Définition d’une OAT

L’acronyme OAT signifie « Obligation Assimilable au Trésor ». C’est le type de financement le plus courant auquel recours un État tel que la France pour équilibrer ses finances en ce qui concerne le financement à long terme.

Il existe différentes durées possibles pour ces titres assimilables : cela commence à partir de 5 ans et cela peut aller jusqu’à 50 ans. Les taux des OAT les plus suivis sont ceux à 10 ans et à 30 ans. En effet, cela permet de voir à combien emprunte un État sur une longue durée.

Ces indices servent ensuite de référence pour d’autres prêts sur une longue durée, ce qui est typiquement le cas des crédits immobiliers. Les taux dont vont pouvoir bénéficier les banques françaises sont habituellement légèrement supérieurs à ceux-là (nous verrons que ce n’est plus le cas depuis quelques mois).

Elles pourront ainsi prêter de l’argent à des particuliers, pour un emprunt immobilier par exemple, en fonction de ces taux dont elles disposent sur les marchés financiers, de leur coût de fonctionnement et de leurs marges.

🕵️♂️ Bon à savoir :

Depuis mars 1996, l’indice TEC10 a été créé pour servir d’indicateur unique et simple à suivre sur les taux auxquels empruntent la France sur une maturité proche de 10 ans. TEC signifie « Taux de l’Échéance Constante ».

Quant aux bons du Trésor, il s’agit aussi d’emprunts d’État mais à court terme (généralement à 3 mois, 6 mois ou 1 an).

Historique du taux de l’OAT 10 ans sur ces dernières années

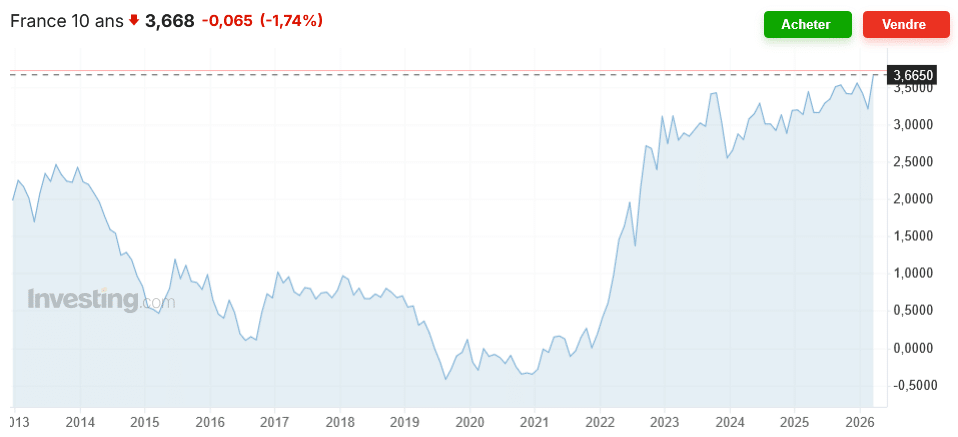

Pour mieux comprendre à quel point le niveau des taux d’intérêt obtenus par les emprunts obligataires de la France ont évolué dernièrement, voici une courbe qui reprend l’historique d’évolution depuis 2013, soit depuis 12 ans :

⬇️ Même si ces variations ont connu quelques changements d’orientation, la tendance globale montre une chute importante est régulière depuis 2013 et jusqu’à 2019.

Si l’on regarde sur plus de 20 ans, cette tendance de longue diminution progressive est même visible depuis 2008. Les taux de l’OAT 10 ans étaient alors au-dessus de 4.80 % en 2008.

Ils sont descendus par palier pour atteindre des taux proches de zéro. Ils ont même été négatifs de nombreuses fois entre mi-2019 et fin 2020. Cela signifiait que l’État français était payé pour emprunter de l’argent.

Dans un contexte très incertain, il était préférable de payer un peu pour placer son argent dans des États fiables et sérieux plutôt que d’investir dans d’autres actifs plus risqués.

⬆️ A partir de 2021, l’OAT 10 ans de la France augmente un peu puis s’envole mi-2022 avec la guerre en Ukraine et l’envolée de l’inflation. En 2026, cela fait désormais 3 ans que les taux de l’OAT 10 ans sont élevés (en moyenne au-dessus de 3.00 %).

Quelle variation de l’OAT 10 ans sur 2025 et 2026 ?

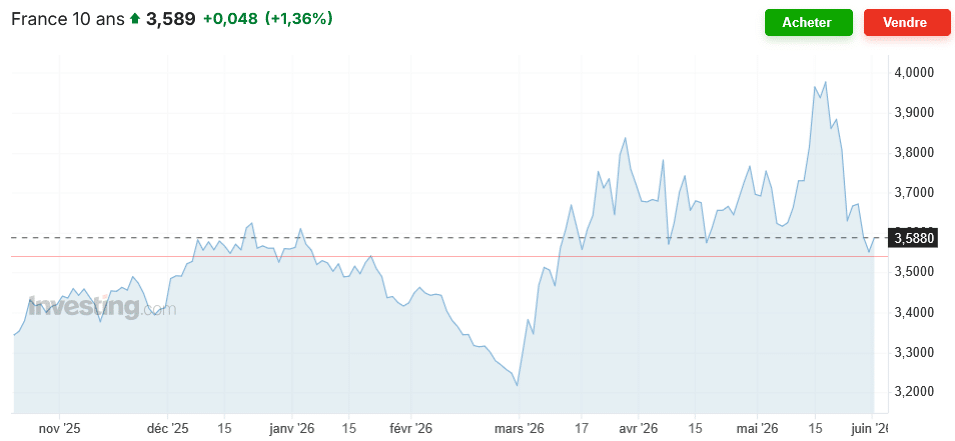

Depuis quelques mois, on parle de plus en plus de l’impact de la hausse des taux obligataires de la France sur le marché du crédit immobilier. La crainte d’une hausse des taux immobiliers refait surface depuis le mois de juillet.

Pour commencer, on a pu voir que les dernières baisses de taux de la BCE en avril et en juin 2025 n’ont pas permis aux taux de prêt immobilier de diminuer encore. Ces derniers sont restés stables entre mars et août 2025. Ils commencent à remonter depuis le mois de septembre 2025.

La principale explication provient des tensions sur les marchés obligataires. En effet, on voit le niveau de l’OAT 10 ans de la France remonter encore d’un cran :

⚠️ Attention, ce n’est pas le niveau journalier qui compte. C’est le niveau moyen de ces taux obligataires d’État sur plusieurs semaines ou mois.

Une variation temporaire peut être encaissée par les banques. En revanche, un mouvement de fond entraînera nécessairement des ajustements. Nous y reviendrons ci-dessous.

Mise à jour en mars 2026 : on peut voir que le début des tensions au Moyen-Orient a provoqué une forte hausse de l’OAT 10 ans au mois de mars 2026.

Pourtant celui-ci avait bien baissé en février. Retrouvez les conséquences sur l’immobilier du conflit en Iran.

Quelle prévision pour 2026 ?

Certaines grandes banques françaises ont fait des prévisions sur le niveau moyen de l’OAT 10 ans de la France pour 2026. Il faut s’attendre, selon elles, à des niveaux plus élevés. Ce qu’on comprend aisément en voyant à quel point le gouvernement français peine à réduire son niveau d’endettement.

Par exemple, sur une étude publiée en juin 2025, le service économique du Crédit Agricole prévoyait un taux d’OAT 10 ans sur l’ensemble de 2025 à 3.61 % (on sera en-dessous, mais on a bien connu une nette augmentation ces derniers mois). Il prévoit également un taux moyen de l’OAT 10 ans à 3.65 % pour 2026.

Cela n’est qu’une prévision d’un des plus grands établissements bancaires en France, mais cela donne au moins la tendance globale à laquelle s’attendre.

🌟 Pour le moment, depuis janvier 2025, on est plutôt sur un niveau moyen compris entre 3.30 et 3.40 %. Il faut donc craindre un niveau plus élevé en 2026.

Lien entre taux de l’OAT 10 ans et taux de crédit immobilier ?

Les taux de prêt immobilier proposés aux emprunteurs pour financer un achat de maison ou d’appartement en France ne sont pas directement corrélés au taux de l’OAT 10 ans ou aux taux directeurs des banques centrales. Néanmoins, ils le sont indirectement car ils dépendent en partie des conditions de financement des banques sur les marchés financiers.

Et donc par conséquent, les taux d’intérêt des crédits immobiliers suivent de près l’évolution des principaux taux financiers que sont le taux de l’OAT 10 ans (ou TEC 10) de la France et la tendance au niveau des taux directeurs des banques centrales.

📌 Ainsi, suivre la cotation de cet indice et les changements des taux directeurs donne donc des indications sur l’évolution future des taux d’emprunt immobilier.

De manière pragmatique, on observe souvent une baisse des taux pour des financements immobiliers quelques semaines après une baisse des taux des banques centrales ou une baisse importante des taux d’emprunts de la France sur le long terme et en particulier du cours de l’OAT 10 ans. Bien entendu, cela fonctionne également dans l’autre sens quand les banques centrales augmentent les taux d’intérêt ou que les taux obligataires augmentent durablement.

🔥 Retrouvez notre suivi de l’évolution des taux de prêt immobilier en juin 2026 : tous les derniers chiffres et les dernières informations importantes pour savoir où on en est réellement, quelles sont les tendances, combien vous pouvez emprunter dans ce contexte, etc.

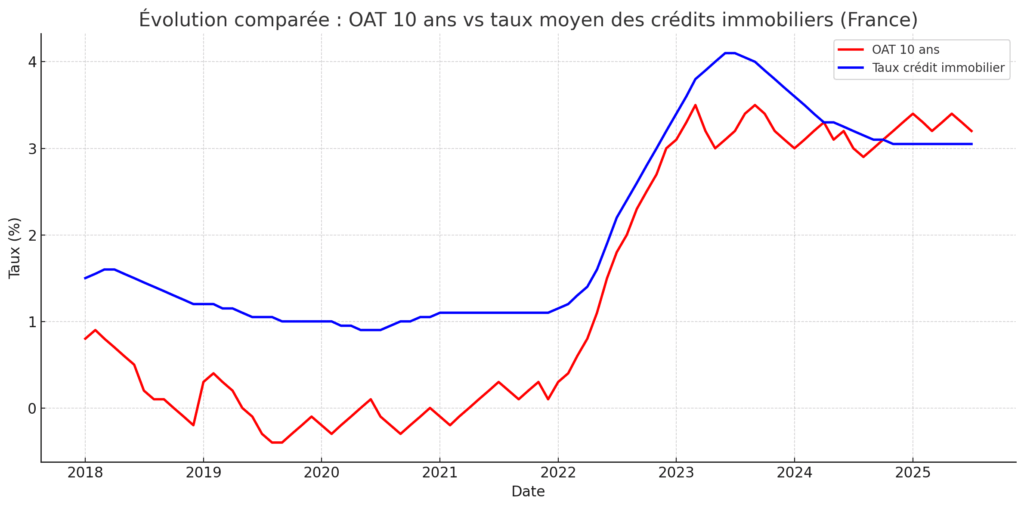

Des taux immobiliers inférieurs à l’OAT 10 ans : une situation historique

Depuis de nombreuses années, les taux de crédit immobilier sur 20 ans étaient situés entre + 20 et + 100 points de base au-dessus de l’OAT 10 ans. On peut voir qu’en 2025, ce n’est plus le cas d’après ce graphique produit par le courtier MeilleurTaux :

🚨 Cela signifie que les particuliers obtiennent actuellement des taux d’intérêt plus bas pour financer un achat immobilier que l’État français pour financer sa dette.

Si cela est possible sur un court terme (les banques réduisent leur marge et font tout pour ne pas faire exploser les taux de crédit immobilier), cela ne sera pas possible à long terme. On le voit en ce printemps 2026, les établissements bancaires n’ont pas d’autres choix que de continuer à augmenter les taux de prêt immobilier.

Cette tendance de hausse des taux pourrait durer. Au moins jusqu’à fin 2026, début 2027.

👉 Découvrez les meilleurs taux immobiliers pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection.

👉 Comparez les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

de 125 banques

40 assurances de prêt !

rachat crédit

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Taux immobilier en juin 2026

La hausse des taux de prêt immobilier est bien là et on n'est qu'au début de notre peine. Plusieurs indic...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>