Où en sont les taux de prêt immobilier en janvier 2026 ? Quelles seront les tendances d’évolution pour le taux immobilier en 2026 et pour les autres conditions de financement ?

Comment réussir à obtenir un emprunt cette année et au meilleur taux possible ? Quelles difficultés faudra-t-il affronter ? Immobilier Danger fait un point complet sur l’actualité du crédit immobilier en ce 1er janvier 2026.

Mise à jour : découvrez le taux immobilier en juillet 2026.

🎥 L’analyse des taux de janvier 2026 est aussi présentée en vidéo ici :

Toutes les dernières actualités sur les taux de prêt immobilier en janvier 2026

Voici tout ce qu’il faut retenir des dernières informations et données sur les taux d’emprunt immobilier en janvier 2026.

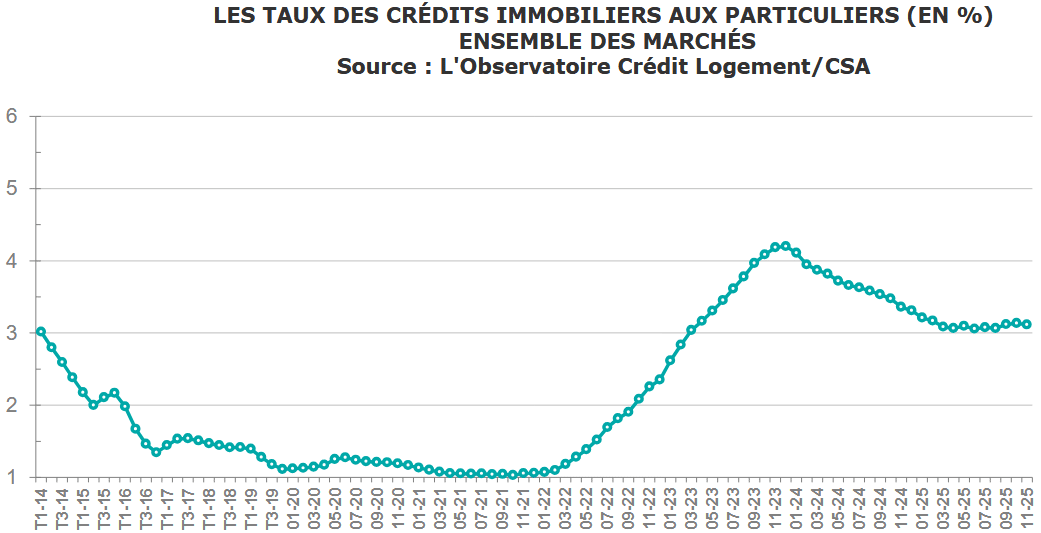

Un taux immobilier moyen à 3.12 %

D’après les dernières statistiques de l’observatoire Crédit Logement CSA, le taux d’intérêt moyen pour les crédits immobiliers souscrits en novembre 2025 s’élève à 3.12 %. C’est 2 points de base de moins que sur les prêts signés en octobre 2025.

👌 Pour le moment, la hausse des taux reste très limitée. On était aux alentours de 3.08-3.10 % sur toute la période de mars à août 2025 :

Par rapport aux taux moyens les plus bas observés en mars 2025, les écarts sont plus significatifs sur les durées plus importantes :

On peut voir que sur une durée de remboursement de 15 ans, la hausse n’est que de 5 points de base. En revanche, sur une durée de 20 ans, on est à + 16 points de base. Sur 25 ans, on est à +12 points de base.

⬇️ Cela va impacter le montant que vous pouvez emprunter selon votre salaire. Par exemple, sur un crédit avec une mensualité de 1 000 € par mois sur 25 ans, c’est un capital total de 205 875 € qui sera possible avec un taux à 3.22 % contre 208 575 avec un taux à 3.10 %. C’est donc 2 700 € de moins sur le budget de tels acheteurs…

Cependant, comme nous le verrons ci-dessous, dans le contexte actuel, notamment au niveau des taux obligataires en France, les banques ont fait de gros efforts pour conserver des taux de crédit immobilier aussi bas. Cela ne sera pas forcément tenable à long terme. Nous y reviendrons ci-dessous.

👍 Pour aller (beaucoup) plus loin, retrouvez toute l’évolution du taux immobilier sur les 50 dernières années.

En outre, nous avons vu dans nos actualités immobilières de décembre 2025 que la production de crédits immobiliers commence à marquer le pas. On reste à des niveaux bien inférieurs à ceux observés avant l’explosion à la hausse des taux d’intérêt.

Mise à jour le 20 janvier 2026 : l’observatoire Crédit Logement CSA vient de publier ses chiffres sur les crédits immobiliers souscrits en décembre 2025. La hausse des taux a été plus forte avec un taux d’intérêt moyen qui passe de 3.12 % à 3.17 % en un mois.

Il faut par exemple compter sur un taux de crédit immobilier sur 25 ans de 3.25 % en moyenne.

La BCE garde ses taux directeurs inchangés en décembre 2025, quid de février 2026 ?

📌 Comme il était fort probable, la Banque Centrale Européenne (BCE) a continué à maintenir ses 3 taux directeurs au même niveau que depuis les derniers changements en juin 2025. L’inflation en zone euro se rapproche encore un peu des 2.0 % sur les dernières statistiques. Cela commence à revenir dans les niveaux souhaités par la BCE.

La prochaine décision de politique monétaire est prévue le 5 février 2026. Le scénario le plus probable, à l’heure actuelle, est toujours une stabilité des taux de la BCE.

Pour rappel, voici l’impact des taux de la BCE sur les taux de crédit immobilier.

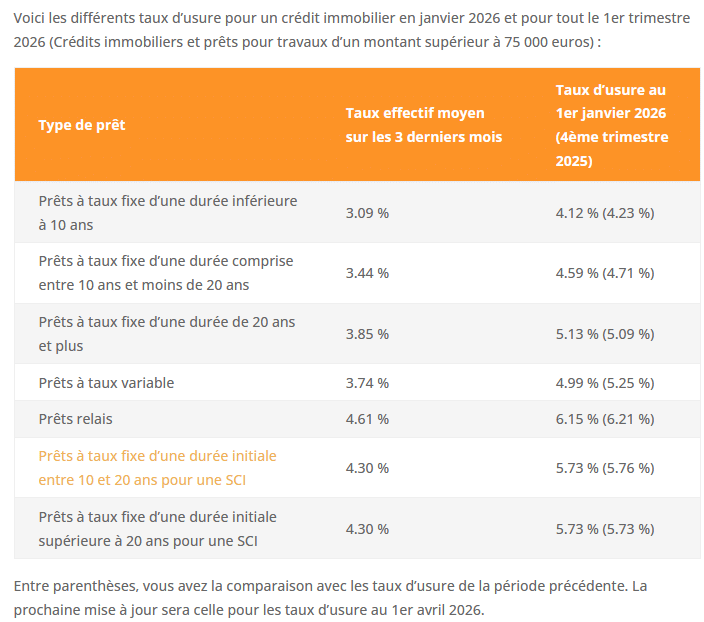

Nouveaux taux d’usure en janvier 2026

Comme chaque début de trimestre, la Banque de France décide des niveaux des taux d’usure pour l’ensemble du trimestre à venir.

🔥 Voici donc les nouveaux seuils de l’usure pour ce mois de janvier 2026 et donc également pour tout le 1er trimestre 2026 :

Pour le moment, ces taux d’usure 2026 sont suffisamment élevés pour ne pas être trop limitant pour la plupart des emprunteurs. Néanmoins, ils seront à surveiller de plus près si une hausse des taux se matérialise dans les prochains mois.

Comparaison des taux de crédit immobilier moyens en janvier 2026

En ce 1er janvier 2026, voici les taux de prêt immobilier moyens annoncés par différents courtiers. Entre parenthèses, vous pouvez voir les taux moyens relevés le 1er décembre 2025 lors de notre précédente analyse. Cela permet de visualiser rapidement les évolutions sur le dernier mois :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Comme vous pouvez le voir, il y a encore eu quelques petites augmentations sur quelques durées et courtiers. Néanmoins, cela reste globalement très stable.

⚠️ A noter, la tendance a été un peu différente sur les meilleurs taux immobiliers. En effet, on a pu voir quelques courtiers affichaient des meilleurs taux plus bas que le mois dernier et parfois de 10 ou 15 points de base.

De quoi creuser fortement les écarts entre les emprunteurs qui obtiennent les taux les plus bas et les autres emprunteurs. Raison de plus pour vous faire aider à emprunter au taux le plus bas possible selon votre profil.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher le meilleur établissement bancaire pour votre prêt immobilier en juillet 2026 :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Négociez aussi votre taux d’assurance emprunteur

🚨 Il est important de chercher le meilleur taux possible pour votre crédit, mais c’est loin d’être le seul élément à surveiller et à négocier. Après le montant total des intérêts, il y a également un autre facteur de coût assez important : il s’agit des frais pour l’assurance de votre prêt immobilier.

En effet, toutes les banques imposent de souscrire une assurance emprunteur pour un prêt immobilier. Selon les dossiers, cela peut représenter de 20 à 50 % du coût total de votre financement.

Seulement, un établissement prêteur ne peut pas vous imposer de souscrire son contrat d’assurance emprunteur. Grâce à la loi Lagarde, vous êtes libre de choisir une meilleure assurance emprunteur. C’est ce que l’on appelle une demande de délégation d’assurance.

Son pouvoir pour faire de belles économies sur votre crédit est trop fortement sous-estimé. Il y a plusieurs milliers d’euros à gagner en comparant les offres des banques et assureurs pour cette assurance de crédit. Cela serait dommage de ne pas en profiter.

👉 Retrouvez tout ce qu’il faut savoir sur le taux d’assurance de prêt immobilier en 2026 et apprenez à bien comparer les offres pour trouver la moins chère pour vous.

En outre, grâce à la récente loi Lemoine, vous pouvez changer à tout moment de contrat et cela même pour ceux signés avant l’entrée en vigueur de cette loi. Finie la contrainte de devoir attendre la date anniversaire pour une résiliation. De quoi permettre à chaque emprunteur de faire jouer la concurrence et d’obtenir les meilleures conditions possibles dès maintenant.

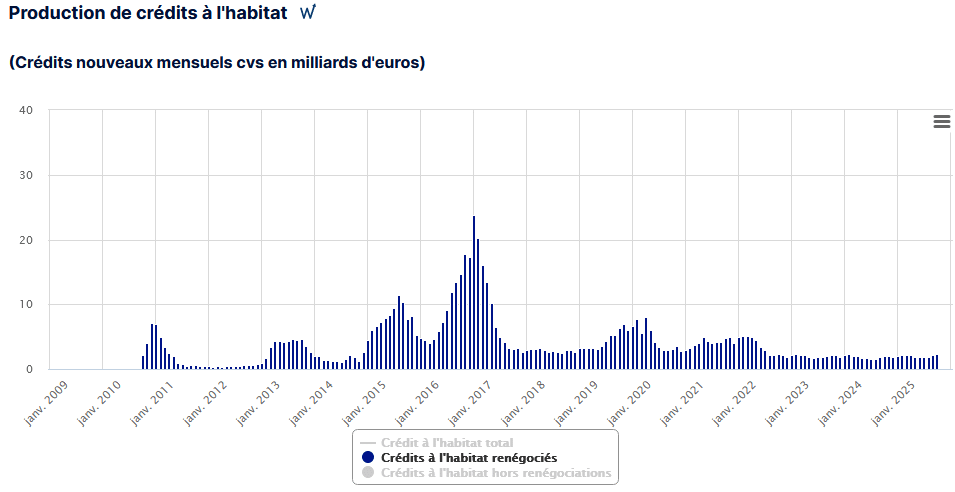

Moins d’intérêt pour le rachat de crédit immobilier

Après une dizaine d’années de baisse des taux, les emprunteurs avaient pris l’habitude de faire régulièrement une demande de rachat de crédit immobilier ou de renégocier leur prêt avec leur banque pour profiter des meilleurs taux du moment.

Seulement, avec la remontée des taux d’intérêt, il y a de moins en moins de personnes pour qui il sera possible d’obtenir un taux plus bas que leurs conditions actuelles de remboursement.

Ainsi, en 2026 et depuis 2 ou 3 ans, la tendance s’est inversée. Il est souvent préférable de garder son bon taux obtenu sur son ancien prêt. Il est également moins intéressant de faire un remboursement anticipé de prêt immobilier.

En effet, la remontée des taux vous permet de mieux rémunérer votre épargne. Il est donc de moins en moins judicieux de rembourser par anticipation un crédit immobilier pas cher obtenu ou renégocié quand c’était le bon moment.

On peut, malgré tout, voir que la production de crédits immobiliers renégociés augmente un peu ces derniers mois d’après les derniers chiffres de la Banque de France. Avec 2.3 milliards d’euros sur le mois d’octobre 2025, il faut remonter à juillet 2022 pour retrouver un niveau plus important.

💡 Néanmoins, pour ceux qui ont également un ou plusieurs crédits à la consommation (prêt travaux, crédit auto, prêt personnel, etc.), il peut être préférable de se tourner vers un rachat de crédits, c’est-à-dire de regrouper ses crédits en un seul avec une mensualité unique et un taux global plus intéressant, plutôt que de chercher à simplement renégocier son taux d’emprunt immobilier.

Aujourd’hui, seuls ceux qui ont emprunté à des taux en vigueur sur la 2ème partie de l’année 2023 et le début d’année 2024 peuvent baisser considérablement leur taux d’intérêt grâce à un rachat de crédit immobilier.

Pour les autres, il faudra attendre une baisse des taux plus franche. Malheureusement comme nous le voyons ces derniers temps, cela n’est pas pour tout de suite.

Quelle évolution des taux immobiliers sur les premiers mois de 2026 ?

C’est la grande question que se posent aussi bien les acquéreurs qui veulent concrétiser leur projet d’achat de maison ou d’appartement en 2026 que les professionnels de l’immobilier dont l’activité va fortement dépendre des conditions de financement. Nous y avons déjà partiellement répondu avec nos prévisions pour les taux de crédit immobilier en 2026.

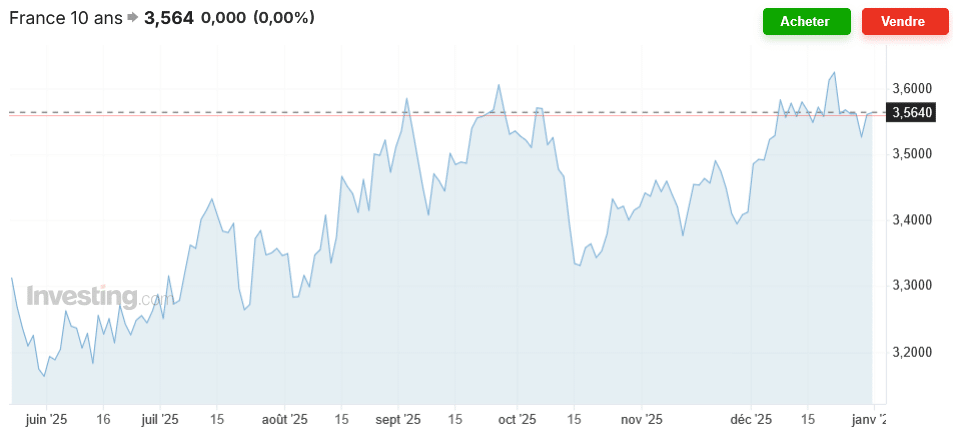

❌ Depuis ce dernier article, les niveaux de taux de l’OAT 10 ans de la France ont encore sensiblement augmenté :

C’est le cas pour tous les taux obligataires longs en Europe sur ces dernières semaines. Mais c’est en France que le taux d’OAT 10 ans est le plus élevé…

Les établissements bancaires vont donc être encore plus sous pression et ne pourront pas faire n’importe quoi. Même si les banques souhaitent bien démarrer l’année 2026 et maintenir des taux attractifs, certaines devront probablement augmenter leur taux pour se montrer plus prudentes dans ce contexte.

⌛ Le scénario d’une augmentation des taux de prêt immobilier pour début 2026 devient encore plus probable.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier décembre 2025

Mois suivant : Taux immobilier février 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?