La hausse des taux de prêt immobilier est bien là et on n’est qu’au début de notre peine. Plusieurs indicateurs tendent vers un scénario de hausse de plus en plus forte des taux immobiliers dans les mois à venir.

Regardons où nous en sommes vraiment en juin 2026, les éléments à suivre pour mesurer l’ampleur de l’augmentation à venir et comment réaliser son projet d’achat immobilier dans ce contexte.

Mise à jour : découvrez le taux immobilier en juillet 2026.

🎥 L’analyse des taux de juin 2026 est aussi présentée en vidéo ici :

Les derniers éléments sur les taux de crédit immobilier et ce qui les impactent en juin 2026

Quelles sont les dernières données importantes sur les taux d’intérêt pour un achat immobilier en France actuellement ?

Faisons un point sur les dernières statistiques sur les taux, sur le niveau inquiétant de l’OAT 10 ans de la France et sur les risques d’une hausse de taux de la BCE dès le mois de juin 2026.

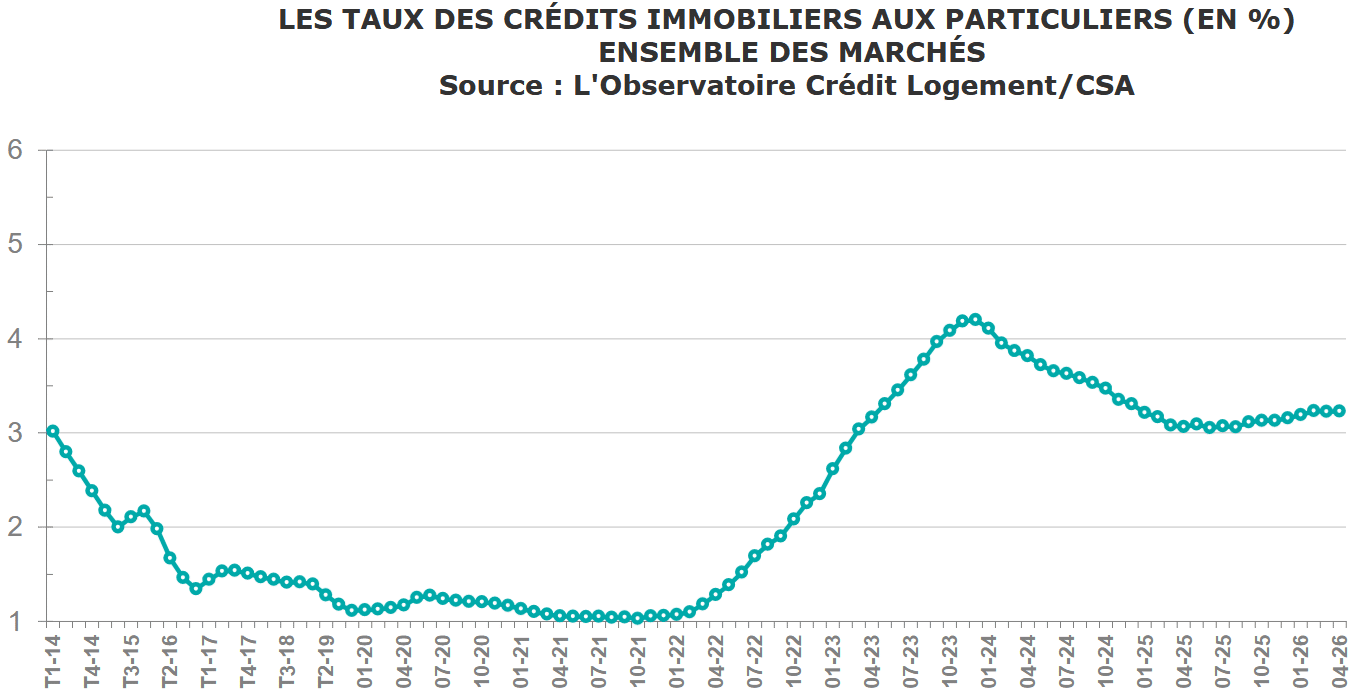

Les taux d’emprunt sur 20 et 25 ans remontent à leur plus haut niveau en 2026

Après une courte phase de baisse durant le début du mois de mars, les taux de crédit immobilier sont repartis à la hausse en avril.

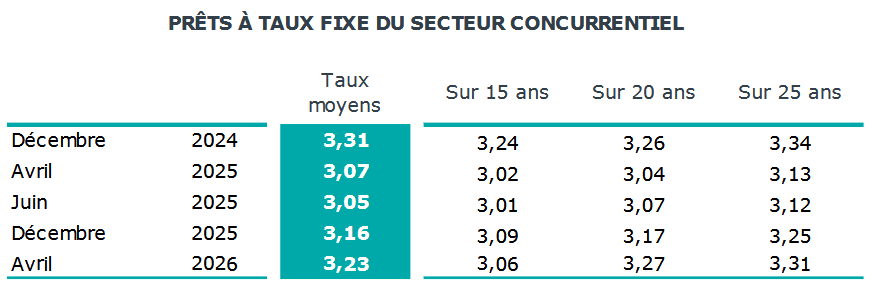

Le taux immobilier moyen ressort à 3.23 % sur les crédits souscrits en avril 2026 d’après l’observatoire Crédit Logement CSA :

⬆️ Ce sont surtout les prêts sur 20 et 25 ans qui ont vu leur taux d’intérêt remonter le plus rapidement.

Voici les nouveaux taux moyens pour chaque durée :

Comme nous l’avons fait remarquer dans nos actualités immobilières de mai, l’écart s’est creusé de plus en plus entre les taux sur 15 ans et ceux sur 20 ans.

De quoi créer une forte différence sur le coût du financement.

👍 Pour ceux qui le pouvaient, se limiter à 15 ans maximum de durée d’emprunt s’avérait alors être très judicieux.

📌 Bon à savoir :

Nous mettrons à jour cet article avec les prochaines statistiques sur les taux des crédits signés en mai 2026 dès qu’ils seront communiqués.

En attendant, vous pouvez retrouver toute l’évolution récente des taux mois par mois et par durée.

Mise à jour le 4 juin 2026 : le taux d’intérêt moyen sur les crédits souscrits en mai 2026 s’élève à 3.25 %. Mais attention, si la moyenne générale n’augmente mystérieusement que de 2 points de base, les taux sur les durées phares ont tous fortement augmenté.

Voici les nouveaux taux immobiliers moyens :

- Sur 15 ans : 3.12 % (+ 6 points de base)

- Sur 20 ans : 3.34 % (+ 7 points de base)

- Sur 25 ans : 3.37 % (+ 6 points de base)

Quelles sont les probabilités de hausse de taux de la BCE dès juin 2026 ?

Les risques de voir la Banque Centrale Européenne (BCE) augmenter ses taux directeurs dès cet été augmentent fortement depuis quelques semaines.

Les économistes estiment une hausse probable dès juin 2026 entre 50 et 70 % et un statut quo pour ce mois-ci encore pour 30 à 45 %. La possibilité d’une baisse est jugée comme infime.

Pour rappel, la prochaine date de réunion de politique monétaire de la BCE est fixée au 11 juin 2026.

🚨 Bon à retenir :

Les marchés financiers tablent sur 2 à 3 hausses des taux de la BCE dans les 12 prochains mois.

Voici les éléments qui indiquent que la Banque Centrale pourrait remonter ses taux dès le mois de juin :

- 1️⃣ L’inflation en zone Euro remonte. Les statistiques publiées par l’Union Européenne (Eurostat) le 20 mai 2026 montrent une confirmation d’inflation à +3.0 % sur un an en avril 2026 (contre 2.4 % en mars 2026). L’inflation Core est, elle, à 2.2 %. Ce qui est déjà supérieur à la limite de 2.0 % qui est l’objectif de la BCE.

- 2️⃣ Les prix de l’énergie (pétrole et gaz) continuent d’être très hauts. Ce qui va tirer tous les prix vers le haut.

- 3️⃣ Un autre indicateur suivi de près par la BCE pour décider de sa politique monétaire est les anticipations d’inflation par les consommateurs. Celles-ci ont nettement augmenté d’après un communiqué de fin avril 2026 : « Les anticipations d’inflation à un an des consommateurs de la zone euro ont bondi de manière généralisée en mars, selon l’enquête mensuelle de la BCE auprès des consommateurs, passant de 2,5% à 4,0%, leur plus haut niveau depuis 2023.«

- 4️⃣ Le dernier communiqué de la BCE prépare les marchés à des possibilités de hausse selon l’orientation des différents indicateurs avant chaque réunion.

Néanmoins, certains éléments incitent la BCE à la prudence :

- Faible croissance de la zone Euro

- Les banques ont déjà durci les conditions d’octroi des prêts. C’est plus le cas pour les crédits à la consommation que pour les crédits pour des logements, mais la tendance est là.

Pour information :

Nous mettrons à jour cet article et notre article sur l’impact des taux BCE sur les taux immobiliers dès que les communiqués seront publiés le 11 juin 2026.

Mise à jour le 11 juin 2026 : la BCE a effectivement augmenté ses taux directeurs de 25 points de base. La question est maintenant de savoir s’il y aura d’autres augmentations en 2026.

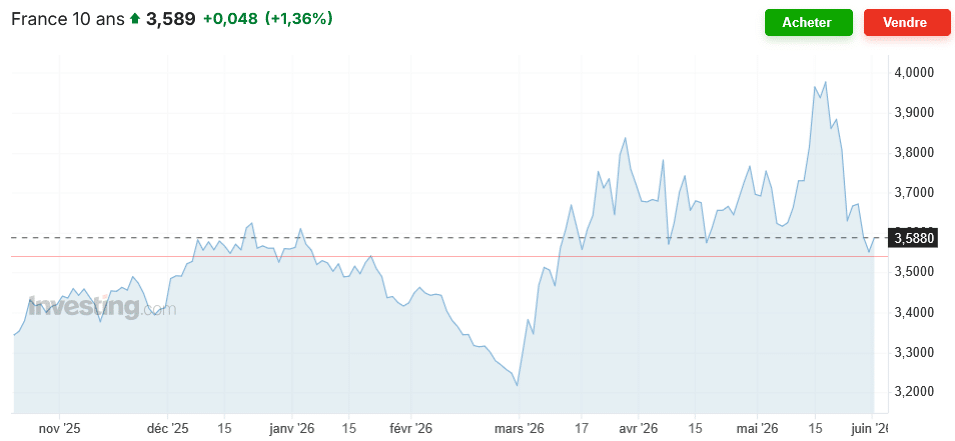

Vers un taux de l’OAT 10 ans de la France à plus de 4 % dans les prochains mois ?

Sur le milieu du mois de mai, le niveau de l’OAT 10 ans de la France a augmenté très fortement. Il est passé d’une zone entre 3.60 et 3.75 % à un niveau juste en dessous de 4 %.

😱 Le point le plus haut atteint 3.994 %.

Heureusement, cela n’a pas duré. Il est revenu en quelques jours sous les 3.70 %. Puis sous les 3.60 % ces derniers jours.

On peut voir qu’en quelques jours, on peut se diriger vers un OAT 10 ans à plus de 4 %. Cela ne sera pas sans conséquence sur les taux de crédit immobilier français.

Historiquement, les taux de prêt immobilier sur 20 ans étaient supérieurs d’environ 50 points de base à ceux de l’OAT 10 ans.

On a pu voir depuis quelques trimestres qu’ils restaient sous le niveau de l’OAT 10 ans. Mais cette tendance est-elle durable ?

⬇️ Nous commenterons ce risque d’explosion des taux immobiliers ci-dessous et nos conseils pour acheter malgré cette baisse de capacité d’emprunt.

Comparaison des taux de crédit immobilier moyens en juin 2026

Comme chaque mois, vous pouvez visualiser rapidement la tendance pour les taux d’emprunt immobilier moyens annoncés par différents courtiers ce 1er juin 2026.

Ils sont comparés, entre parenthèses, avec les chiffres relevés lors de notre précédente analyse du 1er mai 2026 :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Les courtiers confirment donc une hausse générale des taux d’intérêt.

🌟 Chose remarquable : cela concerne aussi désormais les emprunts sur des durées plus courtes. Les taux sur 10 et 15 ans étaient jusque-là épargnés par la hausse des taux. Cela semble être moins le cas ces derniers jours.

La tendance est la même sur les taux immobiliers les plus bas observés en juin 2026. Il y a même des remontées plus fortes. Cela vient réduire un peu l’écart entre les taux moyens et les meilleurs taux.

Néanmoins, il y a toujours une grande variation selon la qualité des dossiers des emprunteurs. Le meilleur taux sur 25 ans s’établit autour de 3.30 %, alors que les moins bons dossiers empruntent déjà à près de 4.00 % !

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher le meilleure banque pour votre crédit immobilier en juillet 2026 :

- Taux immobilier en juillet 2026 au Crédit Agricole

- Taux immobilier en juillet 2026 au Crédit Mutuel

- Taux immobilier en juillet 2026 à la BNP Paribas

- Taux immobilier en juillet 2026 à la Société Générale

- Taux immobilier en juillet 2026 à La Banque Postale

- Taux immobilier en juillet 2026 à la Caisse d’Epargne

- Taux immobilier en juillet 2026 à la Banque Populaire

- Taux immobilier en juillet 2026 au LCL

- Taux immobilier en juillet 2026 avec Boursorama

- Taux immobilier en juillet 2026 chez Fortuneo

- Taux immobilier en juillet 2026 chez Hello Bank

Quels sont les éléments importants d’un crédit immobilier ?

Le taux d’emprunt est un élément majeur. C’est lui qui va conditionner le montant des intérêts de prêt qui seront prélevés chaque mois sur votre mensualité.

Au final, obtenir un meilleur taux vous permettra de limiter le coût total des intérêts.

⚠️ Seulement, un crédit immobilier ne se limite pas à un taux d’intérêt nominal. Il y a une multitude d’éléments à prendre en compte.

Ils ont une importance plus ou moins grande sur le coût ou sur vos facilités de remboursement.

Difficile de quantifier en euros le gain d’avoir un prêt immobilier modulable, c’est-à-dire dont on peut adapter les mensualités à la hausse ou à la baisse en fonction de l’évolution de ses revenus.

👌 Pourtant c’est un avantage précieux pour garder de la fluidité et une capacité d’adaptation. Même chose pour la suppression des indemnités de remboursement anticipé…

Voici quelques-uns des éléments importants à prendre en compte pour votre emprunt.

Taux d’assurance de prêt immobilier

Beaucoup d’emprunteurs font tout ce qu’ils peuvent pour obtenir le meilleur taux d’intérêt mais se contentent de l’assurance de prêt immobilier proposée en accompagnement de ce crédit au meilleur taux.

❌ Grave erreur !

En effet, il y a actuellement beaucoup plus d’économies à faire en cherchant un meilleur taux d’assurance de prêt immobilier.

Depuis la loi Lagarde de 2010, vous avez la possibilité de souscrire à une autre assurance emprunteur que celle de votre banque. C’est ce que l’on appelle une délégation d’assurance. Cela vous permet d’étudier les offres du marché et de choisir le meilleur devis d’assurance emprunteur.

Vous avez déjà souscrit un contrat ?

Bonne nouvelle : 👉 vous pouvez changer facilement d’assurance de prêt avec la loi Lemoine.

Tableau d’amortissement

Lorsqu’une banque vous fait une offre de prêt, elle doit vous fournir un échéancier des remboursements et plus précisément un tableau d’amortissement.

C’est un élément primordial pour bien comprendre comment est fait le calcul de vos intérêts, du remboursement de votre capital et cela pour chaque mois de votre engagement.

Vous verrez ainsi à quel point ce sont les premières années qui coûtent cher en intérêts, surtout avec les taux actuels.

👀 Prenez le temps de l’étudier, vous comprendrez ainsi plus aisément comment adapter vos remboursements pour limiter les frais, par exemple en faisant si vous en avez la possibilité un remboursement anticipé de prêt immobilier dans les 10 premières années.

Impact de votre apport personnel

Pour ceux qui ont la chance de disposer d’une épargne suffisante, il est possible de choisir combien d’apport personnel apporter pour financer une partie de leur projet.

🟢 C’est une arme redoutable pour la négociation de votre taux et des autres conditions de votre crédit immobilier.

Actuellement, suite aux préconisations du HCSF, les banques sont très intéressées par un niveau minimum d’apport personnel.

Prêt à 110 % en 2026 ?

Même si c’est plus difficile qu’il y a quelques années, obtenir un crédit immobilier sans apport est encore possible en ce moment.

Attention cependant, il peut y avoir des avantages à emprunter à 110 %, mais cela a également des inconvénients.

Il y a notamment le fait d’avoir alors un taux de prêt plus élevé à supporter en contrepartie.

Aides à l’achat : PTZ et autres dispositifs

Avant de chercher un prêt immobilier, renseignez-vous sur les aides financières dont vous pouvez bénéficier pour financer plus facilement votre projet d’achat immobilier.

Étudiez plus particulièrement :

- ✔️ Le prêt à taux zéro

- ✔️ Le prêt patronal d’Action Logement

Cela va dépendre de votre type de projet, de votre région. Vous allez avoir un TAEG bien plus bas sur ce genre d’aide qu’avec un prêt immobilier classique.

De plus, pour la banque vous serez un meilleur emprunteur avec une meilleure garantie puisque ce ne sera pas elle seule qui financera votre logement.

Qui dit baisse du risque, dit également taux de crédit plus bas proposé par la banque.

Bénéficier d’une aide de ce type permet ainsi à un emprunteur de faire nettement baisser le coût total de son financement.

Il y a d’autres éléments à étudier comme les frais de dossier, la garantie de prêt immobilier (cautionnement, hypothèque ou nantissement), la demande de domiciliation des salaires, le bon choix de la durée ou des mensualités, etc.

🚨 Prenez le temps de consulter nos nombreux conseils pour votre crédit immobilier avant de signer un contrat aussi important.

La hausse des taux immobiliers peut-elle devenir explosive ?

Comme nous l’avons vu dans notre revue des actualités sur le crédit immobilier ci-dessus, les nuages noirs s’accumulent pour ce marché : taux OAT qui augmente parfois fortement, risque de hausse de taux de la BCE, etc.

⚡ Le pire est-il devant nous en matière de taux de crédit immobilier ?

La tendance d’une augmentation progressive des taux annoncée lors de nos précédentes analyses se confirme.

Cela risque même d’aller plus vite que prévu selon les décisions politiques des grandes banques françaises dans ce contexte.

Tous les regards sont braqués sur la décision de la BCE du 11 juin et sur le niveau des taux obligataires à long terme français.

A moins d’un revirement de situation inattendu, on devrait rapidement voir le taux immobilier moyen repasser au-dessus des 3.50 % (avant fin 2026) avant de se diriger à un rythme plus ou moins rapide vers les 4 %.

🌟 Comment gérer un achat de maison ou d’appartement dans ce contexte ?

Faut-il renoncer pour autant à concrétiser votre projet d’achat immobilier ?

Nous ne le pensons pas !

Il faut seulement avoir conscience de la situation pour négocier encore plus fortement les prix, pour anticiper ces taux plus élevés.

Dans notre analyse des conditions pour acheter de l’immobilier en 2026, nous démontrons à quel point les niveaux actuels ne sont pas si mauvais que cela. Surtout dans certains secteurs géographiques.

Face à une hausse des taux et à une diminution de la demande, votre pouvoir de négociation sur les prix des logements augmente. A vous de vous en servir pour finaliser une transaction dans de bonnes conditions globales (c’est-à-dire à un prix adapté aux taux actuels et à la situation économique générale).

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier mai 2026

Mois suivant : Taux immobilier juillet 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?