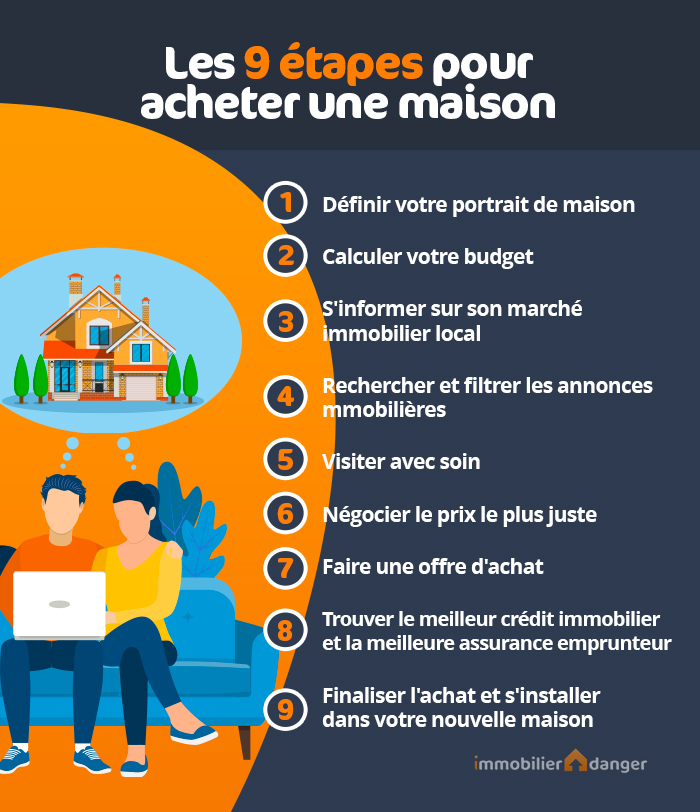

Les 9 étapes à suivre pour acheter sa maison

Acquérir son logement ne doit pas se faire sans un minimum d’organisation et de préparation. Durant votre processus d’achat, vous allez passer par différentes phases. Chacune d’elles nécessite des choix à faire et des démarches à suivre. Voici donc un guide en 9 étapes pour savoir comment acheter un bien immobilier en limitant les risques. Immobilier Danger vous dit tout ce qu’il faut faire et savoir pour réussir votre projet.

1. Que type de maison désirez-vous ?

Définir les critères du logement que vous souhaitez acheter est une étape à ne pas négliger. Plus vous affinerez vos besoins et désirs et plus vous pourrez être efficace ensuite dans votre recherche de la maison idéale.

La liste des éléments à étudier peut être longue :

- Secteurs géographiques privilégiés ?

- Superficie totale de la maison (minimale, maximale) ?

- Nombre de chambres ?

- Avec ou sans garage ?

- Avec un jardin ? Si oui, quelle superficie idéale ?

- Accepterez-vous une mitoyenneté ?

- Avec une cuisine séparée ou ouverte ?

- Une piscine est-elle indispensable ?

- Êtes-vous prêt à effectuer des travaux importants ? De petits travaux d’aménagement ?

- Préférez-vous une maison de plain-pied ou, au contraire, une avec différents étages ?

- Etc.

Que vous recherchiez seule ou par l’intermédiaire d’une agence immobilière ou d’un notaire, toutes les réponses à ces questions vous permettront de gagner du temps en sélection. Cela pourra également vous éviter des visites inutiles.

Les réponses à ces questions ne sont pas si évidentes que cela, surtout si vous achetez à deux. Il faudra trouver des compromis entre les souhaits de chacun.

Vous avez défini la maison de vos rêves, celle qui rassemble tous vos critères ? Vous allez pouvoir passer à la phase 2 : le calcul de votre capacité de financement.

2. De quel budget disposez-vous pour financer cet achat ?

Les prix des maisons sont très élevés. Avant de rechercher s’il existe des maisons qui correspondent fortement à vos critères, il faut d’abord vérifier si vous avez le budget nécessaire pour ce genre d’achat.

Dans l’article « Comment financer l’achat de ma maison ?« , nous avons détaillé les 3 principales ressources existantes :

- Votre apport personnel,

- Le recours à des aides au financement (PTZ, prêt patronal, etc.)

- Le crédit immobilier : regardez « combien puis-je emprunter ?«

En calculant les sommes dont vous pouvez disposer par ces trois moyens, vous aurez une idée précise de votre budget.

Pour augmenter votre capacité financière et apprendre à en réduire le coût, utilisez nos 50 conseils utiles pour un meilleur prêt immobilier.

À ce point-là, vous savez désormais ce que vous voulez, vous savez de combien d’argent vous disposez pour cette acquisition, vous devez maintenant prendre le maximum de renseignements sur le marché immobilier dans la ville ou le quartier ciblé.

3. Informez-vous sur votre marché immobilier local

Il existe des milliers de micro-marchés immobiliers. S’informer sur les tendances générales de l’immobilier en France n’est donc pas suffisant lorsque vous êtes sur le point d’acheter.

Vous devez vous procurer le maximum d’informations sur le marché immobilier de votre ville. Faire une mini-étude de marché local.

Tout d’abord, vous devez vous renseigner sur les prix pratiqués pour ce type de maison. Pour cela, vous pouvez :

- Utiliser ces 7 sites pour s’informer sur les prix de l’immobilier en privilégiant les données des notaires qui se basent sur les prix réels de vente,

- Vous renseigner dans la presse locale,

- Scrutez les sites d’annonces immobilières en gardant bien à l’esprit que les prix affichés ne correspondent qu’aux prix désirés par les vendeurs et qu’ils sont donc supérieurs aux prix réels des transactions.

Bien connaître les prix pratiqués récemment vous permettra d’identifier plus facilement les bonnes affaires et d’éviter de payer trop cher pour votre maison.

Outre les prix immobiliers, s’informer des évolutions à venir dans votre ville, étudier le PLU (Plan Local d’Urbanisme), vous renseigner sur les commerces et transports à proximité, font partie des renseignements à collecter également. Cela vous permettra d’acheter votre maison en toute connaissance de cause.

4. Triez efficacement les biens proposés dans les annonces immobilières

Les sites d’annonces immobilières sont suffisamment développés aujourd’hui pour vous permettre de faire des recherches précises de maisons selon vos critères et votre budget.

Lors de votre sélection, consultez les biens dont le prix est jusqu’à 20 % supérieurs à votre budget. Nous verrons dans une prochaine étape que les marges de négociation peuvent être parfois importantes.

Vous pouvez commencer par faire des recherches très précises avec la plupart de vos critères. En cas de faibles offres sur ce type de maison, vous pourrez toujours élargir votre cible (au niveau géographique, en supprimant quelques restrictions, etc.). Pensez à créer des alertes mails. Cela vous permettra de suivre les nouveautés et changements.

Avec le site SeLoger vous aurez un bon aperçu de la plupart des maisons mises en vente dans des agences immobilières. Utilisez en plus les outil Petits Cailloux ou Castorus. Il vous donnera des informations précieuses comme l’historique du prix de vente, la date de mise en ligne, etc.

Vous obtiendrez ensuite la majorité des biens vendus par des particuliers sur les sites gratuits d’annonces. Parmi ceux-ci, le site LeBonCoin est de très loin celui qui est le plus utilisé.

5. Prenez tous les renseignements nécessaires lors des visites

Vous avez trouvé une ou plusieurs maisons intéressantes ? Prenez rendez-vous pour les visiter.

Une première visite vous permettra de vérifier que tous les points essentiels sont présents et de vous faire une première impression. N’hésitez pas à poser un maximum de question et à prendre des notes des informations collectées. Après avoir visité plusieurs maisons, il est difficile de se souvenir de tout sans rien mélanger.

À l’issue de cette première visite, vous saurez si vous éliminez cette maison ou si elle demande une étude plus approfondie. Avec l’autorisation du propriétaire, faites quelques photos des principales pièces. Cela vous permettra de faire le point au calme avec tous les éléments récoltés.

Vous envisagez de faire une offre pour cette maison ? STOP ! Prenez le temps de faire une seconde visite (voire plus si nécessaire).

Vous devez maintenant :

- Faire estimer le coût des travaux par un professionnel, s’il y en a.

- Interroger le vendeur ou son représentant sur le prix de la taxe foncière, sur les charges de copropriété pour les maisons dans des lotissements gérés en copropriété, sur le mode de chauffage et son coût moyen annuel, etc.

Toutes ces informations sont indispensables. Vous en aurez besoin pour affiner votre budget et votre proposition de prix. Il faut donc les obtenir avant de passer aux étapes suivantes.

6. Négociez judicieusement le prix

Lors des étapes 3, 4 et 5, vous avez récolté de nombreuses informations. Celles-ci vont vous être d’une aide précieuse pour décider quel est le prix qui vous paraît juste pour les maisons sélectionnées.

La plupart des vendeurs ajoutent une marge de négociation lorsqu’il fixe leur prix de vente. De plus, beaucoup d’entre eux surestiment, volontairement ou non, leur prix et espèrent vendre ainsi au-dessus des prix du marché.

Les écarts entre le prix initial annoncé par le vendeur et le prix final qui est réellement payé peuvent être considérables. Pour en savoir plus, consultez notre article « De combien peut-on négocier le prix d’un bien immobilier ?« .

Le prix auquel vous achèterez votre maison va avoir un impact considérable sur le coût total de votre projet. En effet, hormis le coût d’achat de la maison, tous les autres frais d’un achat immobilier sont liés au prix de la maison :

- Les frais de notaire sont proportionnels au prix,

- Les frais d’agence sont généralement proportionnels au prix,

- Le coût du financement augmente de manière exponentielle par rapport au montant emprunté (intérêt d’emprunt, assurances, etc.)

Ainsi, une baisse de 10 % du prix peut réduire de plus de 20 % le coût total de votre achat.

Les frais d’agence peuvent être évités en achetant entre particuliers, mais attention aux pièges d’un achat de particulier à particulier.

7. Faites une offre d’achat en prenant vos précautions

Dans le cas d’un achat au prix du mandat, vous pourrez directement signer un compromis de vente. Mais il ne vous coûte rien de faire une proposition à un prix inférieur à celui demandé par le vendeur.

Au pire, le vendeur la refusera. Vous aurez alors toujours la possibilité d’émettre une autre offre.

Cependant, une offre d’achat peut vous engager. Veillez donc à inclure des clauses suspensives et surtout une date limite de validation de votre proposition.

Retrouvez toutes les informations indispensables et un modèle d’offre d’achat de maison.

Dès qu’un accord est conclu avec le propriétaire, vous devrez aller chez un notaire pour officialiser l’achat. C’est une étape obligatoire pour enregistrer le changement de propriétaire et être soumis au paiement de différentes taxes. Celles-ci font partie intégrante des frais de notaire.

8. Recherchez le meilleur financement possible (crédit et assurance emprunteur)

Vous connaissez désormais le prix définitif que vous allez devoir payer pour acquérir cette maison. Vous avez quelques semaines pour obtenir votre crédit pour la financer.

Utilisez ce laps de temps à bon escient en faisant jouer la concurrence entre les banques et différents organismes de prêt. Les écarts entre deux offres de prêt peuvent être très significatifs. Vous pourrez ainsi choisir la meilleure proposition en fonction des conditions du marché en comparant les offres de plus de 100 banques. Notre courtier vous aidera à trouver la banque avec le meilleur taux de crédit pour vous.

Obtenir un bon taux ne fait pas tout. Il y a de nombreux autres paramètres qui peuvent faire grimper la facture (durée de l’emprunt, taux variable, assurance obligatoire ou garanties facultatives, frais de garanties, etc.). C’est ce que nous démontrons dans cet article sur le calcul du coût d’un prêt immobilier.

Pour assurer votre prêt, vous avez le droit de demander une délégation d’assurance. Cela signifie que vous avez la possibilité de souscrire votre assurance emprunteur dans un autre établissement que la banque qui vous accorde le crédit. Autant comparer plus de 40 assurances emprunteurs et choisir la moins couteuse à protection identique.

L’acheteur peut ainsi bénéficier du montant de crédit nécessaire au meilleur coût actuel en France.

9. Récupérez les clés de votre nouvelle maison et installez-vous !

Ça y est, c’est le jour J ! Vous allez obtenir l’acte de vente définitif et surtout les clés de votre future maison. Sachez qu’il y a un délai d’environ 3 mois entre la signature d’un compromis de vente chez le notaire et l’obtention définitive de la propriété. Vous allez pouvoir l’aménager à votre goût et déménager dans votre nouveau chez vous.

Prévoyez du temps supplémentaire pour réaliser les éventuels travaux. Il est beaucoup plus simple et rapide de le faire dans une maison vide, qu’une fois bien installé.

En outre, il n’est malheureusement pas rare d’avoir de mauvaises surprises lors de l’installation dans un logement. Prenez le temps de tout inspecter et réagissez rapidement en cas de découverte de vices cachés. Vous n’avez que quelques mois pour demander réparation au vendeur.

Posez-vous aussi ces 25 questions avant d’acheter votre première maison.

de 125 banques

40 assurances de prêt !

immobilier en 2026

- 1er achat immobilier : 25 questions

- Achat de particulier à particulier

- Acheter appartement à Paris

- Acheter avec une agence immobilière

- Appartement neuf ou ancien ?

- Astuces pour réussir son achat immobilier

- Avocat immobilier

- Budget achat maison

- Calcul de capacité d’emprunt

- Combien de temps pour acheter

- Courtier en travaux

- Diagnostics immobiliers

- Donation bien immobilier

- Faire construire sa maison

- Frais d’achat immobilier

- Guide de l’achat immobilier

- Impôts et immobilier

- Les 9 étapes pour acheter sa maison

- Négociation du prix immobilier

- Notaire pour un achat immobilier

- Offre d’achat

- Pacs et achat immobilier

- Résidence principale

- SCI

- Taux pour un achat immobilier