Actualité du crédit immobilier en 2023 et avant

Ne manquez rien des actualités du crédit immobilier en France en 2023 à travers nos différents articles de suivi des taux de prêt immobilier ainsi que des autres conditions pour emprunter en 2023.

Quel taux pour mon crédit immobilier en 2023 ?

Chaque début de mois, Immobilier Danger publie, depuis de nombreuses années, son analyse sur les taux de prêt immobilier. Vous pouvez y retrouver les derniers chiffres et informations sur le marché du crédit habitat, un suivi de l’évolution mois par mois des taux d’intérêt moyens sur différentes durées, des conseils pour mieux emprunter et faire des économies sur son emprunt ou sur son assurance emprunteur ainsi qu’une projection sur les tendances pour les taux immobiliers dans les semaines et mois à venir.

Un rendez-vous incontournable pour tous les acheteurs qui sont en train de finaliser leur projet d’acquisition de maison ou d’appartement ou pour tous ceux qui veulent rester informé sur les conditions de financement pour l’achat d’un logement ou un rachat de crédit immobilier en 2023.

Ceci vient en complément de notre suivi du meilleur taux 2023 que nous mettons à jour très régulièrement afin de vous donner un rapide aperçu des possibilités offertes actuellement.

Combien pouvez-vous emprunter en 2023 ?

En fonction de votre salaire et de vos autres revenus, des plafonds par rapport au taux d’endettement et des taux d’intérêt en vigueur, vous pouvez calculer combien vous pouvez emprunter en 2023.

Vous pouvez retrouver à partir de cette page principale nos calculs et exemples pour différents niveaux de salaire ou pour différents montants de capital pour votre emprunt.

Quels restrictions pour mon crédit immobilier (HCSF, taux d’usure, etc.) en 2023 ?

Depuis le début de l’année 2020, des contraintes sont venues s’ajouter aux règles établies par les différentes banques sur l’octroi d’un prêt immobilier pour un particulier :

- Le HCSF a imposé progressivement des conditions à respecter avant d’accorder un crédit immobilier : taux d’endettement maximum de 35 % assurance emprunteur comprise, apport personnel suffisant, durée maximale de remboursement fixée à 25 ans, etc. Les banques ne peuvent déroger à ces critères que pour 20 % des dossiers.

- Le plafond du taux d’usure qui sert de protection pour qu’une banque n’impose pas des taux d’intérêt trop élevés est devenu une contrainte très forte avec la forte augmentation des taux de crédit immobilier en 2022. En 2023, si les taux continuent d’augmenter plus rapidement que le seuil de l’usure imposé par la Banque de France, il pourrait y avoir de nouvelles difficultés pour emprunter.

Suivez sur Immobilier Danger toutes les dernières informations sur le crédit immobilier en 2023 à partir de cette page.

Retrouvez l’actualité du marché immobilier en 2026.

Quelle augmentation de la taxe foncière en 2023 ?

En cette rentrée, les propriétaires d’un bien immobilier vont avoir une bien mauvaise surprise en découvrant leur avis de taxe foncière 2023. En effet, il n’y a pas eu d’application d’un bouclier tarifaire sur ce point. De ce fait...

Le bon moment pour acheter un logement neuf moins cher ?

C’est la crise dans l’immobilier neuf. Les ventes chutent fortement. Les stocks s’accumulent depuis 18 mois. Et si c’était le bon moment pour négocier un appartement neuf ou une maison neuve à un prix plus bas ? Pour maintenir un minimum...

Faut-il acheter de l’immobilier en 2023 ou attendre une baisse des prix ?

Est-ce le bon moment pour un achat immobilier ? Ne faut-il pas attendre que les prix des logements baissent suite à la forte augmentation des taux de crédit ? Ces questions sont légitimes quand on a un projet d’acquisition immobilière. Acheter un appartement ou...

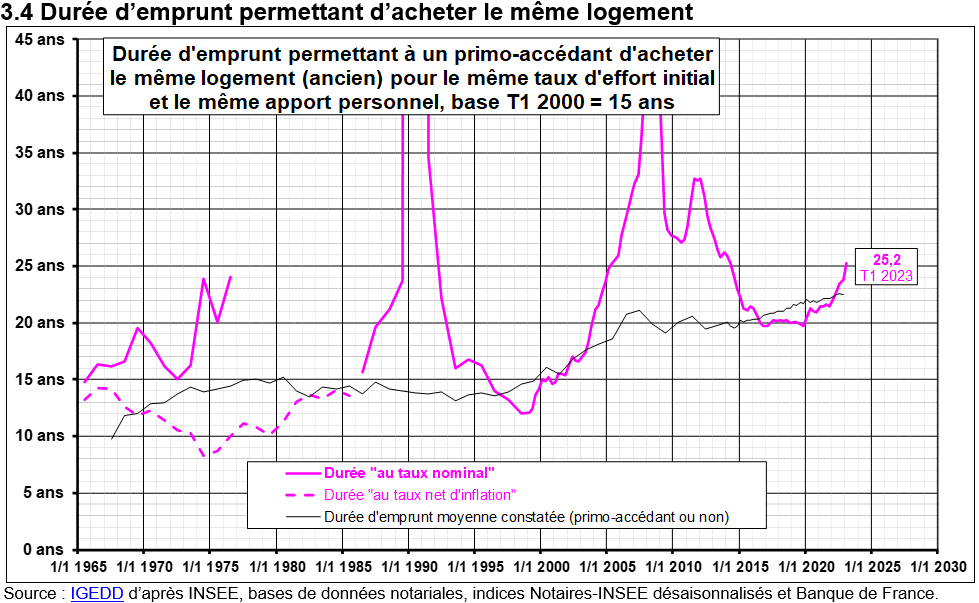

Une nouvelle bulle immobilière est en train de se former en France

L’indice Notaires-INSEE indique pour la première fois depuis 2015 une baisse des prix de l’immobilier ancien sur un trimestre. La forte hausse des taux de crédit immobilier devrait accentuer ce phénomène dans les mois à venir. C’est à souhaiter car...

Pourquoi les prix de l’immobilier mettent du temps à baisser (en apparence) ?

Le marché immobilier est en crise ! Après des années d’euphorie et de marché très dynamique, le nombre de ventes chute. La principale cause est la hausse des taux de crédit immobilier. Ils sont passés en 16 mois de 1.06 % à 3.15 % en moyenne. Et ces...

Revenus fonciers et plus-value plus taxés suite à la hausse de la CSG

Parmi les changements fiscaux importants qui ont eu lieu depuis le 1er janvier 2018, on a beaucoup entendu parler de l’impact de l’augmentation de CSG-CRDS sur les retraites, sur les salaires, etc. En revanche, on a moins entendu parler de la plus forte taxation des...

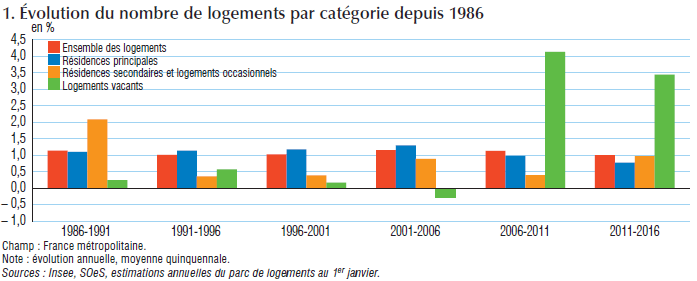

Le logement en 2017 en France à travers 50 graphiques et tableaux

L’INSEE a publié une longue enquête détaillée sur le marché du logement en France en ce début 2017. Professionnels comme particuliers peuvent y trouver de nombreuses informations précieuses pour leur métier ou pour leur projet immobilier. En voici une sélection de 50...

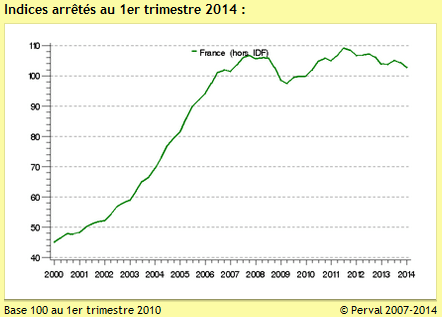

Retour aux prix de l’immobilier de 2005 en Province ?

Comment interpréter les chiffres bruts sur les prix de l’immobilier qui sont communiqués par ceux qui ont accès aux véritables prix des transactions ? Les indices étant basés sur leur libre interprétation, on ne peut que consulter ces données qu’avec un peu de...

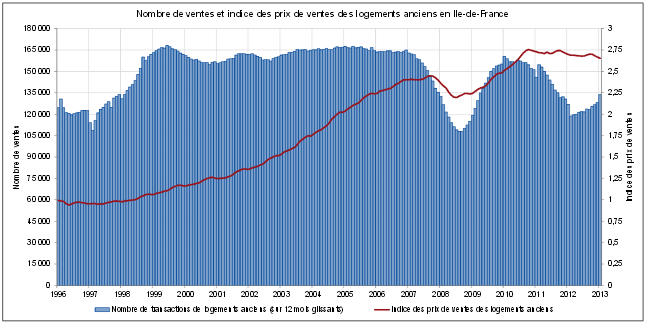

Quelles évolutions pour les prix immobiliers en Ile-de-France entre 1996 et 2014 ? (Partie 3/3)

Voici la suite et la fin de notre série de 3 articles sur l’évolution de l’immobilier en Ile-de-France sur ces 30 dernières années. Après avoir retracé l’évolution de la démographie et du parc de logements, après avoir détaillé l’évolution du prix immobilier à Paris,...

Suivre l’immobilier sur Twitter avec ces 58 comptes

Pour s’informer régulièrement sur l’immobilier et échanger avec d’autres personnes qui ont les mêmes centres d’intérêt, les réseaux sociaux comme Twitter sont très utiles. Vous pouvez nous suivre sur @immodanger. En plus, voici 58 comptes Twitter sur l’immobilier et...

Depuis 2008 les prix de l’immobilier ont baissé dans 74 départements !

Sur les trois dernières années, les prix des appartements et des maisons affichent des baisses (certaines importantes) dans 74 des 86 départements de Province. Contrairement aux idées reçues, la baisse des prix de l’immobilier est enclenchée depuis plusieurs années...

Meilleurs taux de crédit immobilier

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Simulations et devis