Dans ce contexte d’instabilité politique en France et de tensions grandissantes dans le monde, le marché immobilier continue de vivre sa vie malgré les contraintes. Voici les dernières informations et les nouvelles statistiques à retenir sur ce qui fait l’actualité immobilière en octobre 2025.

Mise à jour : découvrez l'actualité de l'immobilier en juillet 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières d’octobre 2025 qui vont être abordées ici :

Les taux de prêt immobilier sont en hausse en octobre 2025

Comme nous l’avons vu dans la dernière analyse des taux de crédit immobilier en octobre 2025, après une phase de stabilité pendant plusieurs mois, la tendance est à l’augmentation pour les taux de prêt immobilier.

Pour mieux se rendre compte de ce que cela peut représenter, voici un tableau comparatif des taux d’emprunt immobilier moyens annoncés par différents courtiers ce 15 octobre 2025 en comparaison avec ceux relevés le 1er octobre 2025 :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

🔥 Les 2 courtiers (MeilleurTaux et Pretto) qui mettent le plus régulièrement à jour ces données indiquent des hausses allant de 1 à 10 points de base sur la première quinzaine d’octobre 2025 selon les durées.

De la même manière, il y a également des changements au niveau des meilleurs taux immobiliers sur 15, 20 ou 25 ans :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Les mises à jour sur les différents courtiers au niveau des taux les plus bas obtenus permettent d’avoir une vision plus homogène de ce qui se fait réellement sur le marché actuellement.

On peut constater que sur ces derniers jours, l’écart augmente entre les meilleurs taux et les taux d’intérêt moyens.

En outre, les stratégies des banques sont assez différentes d’un établissement à l’autre ou d’une région à une autre. Les écarts entre les offres pour un même projet peuvent varier de 10 à 50 points de base.

👉 Dans ces conditions, il est indispensable de comparer les taux des banques et de faire jouer la concurrence pour obtenir le taux le plus bas possible selon votre profil (âge, revenus, primo-accédant ou secundo-accédant, épargne, stabilité professionnelle, etc.) et selon votre projet (montant à financer, achat de résidence principale, de résidence secondaire, investissement locatif, etc.).

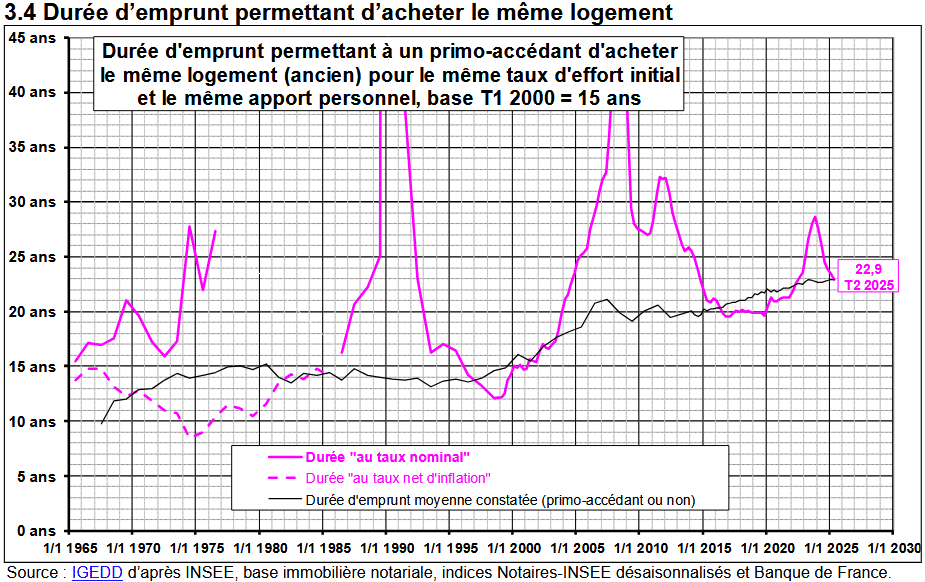

Les conditions pour acheter continuent de s’améliorer. Jusqu’à quand ?

🍾 Pour le moment, la durée pour acheter un même logement avec les mêmes efforts financiers (taux d’apport, part des revenus disponibles et durée de prêt) continue de diminuer.

La baisse des taux s’est essoufflée ces derniers mois avec une stabilité jusqu’à la rentrée. Ce sont les variations de prix bien moins fortes que l’inflation qui permettent d’améliorer encore les conditions d’achat immobilier.

✔️ Il faut désormais 22.9 ans pour acheter un même logement au 2ème trimestre 2025. Contre 23.4 ans au 1er trimestre 2025. Après un pic à près de 29 ans fin 2023, lorsque les taux étaient au plus haut et que les prix n’avaient pas encore beaucoup diminué, c’est déjà bien plus acceptable pour les acheteurs.

💡 Perspectives :

Avec la remontée des taux qui est en train de se produire, il faudra voir comment évoluent, en conséquence, les prix dans les prochains trimestres pour voir si cette tendance va se poursuivre.

On peut craindre que, comme très souvent, les prix mettent du temps à s’adapter à cette dégradation de la capacité d’emprunt des acheteurs. Dans ce cas, cette durée moyenne risque de remonter dans les prochains trimestres.

Quasiment pas d’exception sur les frais de notaire pour les primo-accédants

D’après un article paru dans Le Monde, les primo-accédants ne bénéficient pas de la possible « non-augmentation » des frais de notaire.

En effet, depuis le printemps, les départements ont eu la possibilité d’augmenter leur taux sur les frais de notaire. La plupart des départements ont sauté sur l’occasion pour tenter d’augmenter leurs recettes (83 sur 101).

😥 Normalement, la loi laissait la possibilité à ces derniers de faire des exceptions pour les primo-accédants. C’est-à-dire pour ceux qui achètent leur résidence principale en n’ayant pas été propriétaire de leur logement sur les 2 dernières années.

Or, d’après ce journal, il n’y a que la Savoie qui utilise cette possibilité. Dans tous les autres départements où les frais ont augmenté, les primo-accédants sont logés à la même enseigne que les autres acquéreurs.

⚠️ En outre, pour ceux qui achètent en couple, il faut que les 2 personnes soient primo-accédantes. Sinon, l’exonération peut être refusée ou réduite à la seule part de l’acquéreur qui a ce statut. Cela vient encore réduire les exceptions de hausse de frais de notaire…

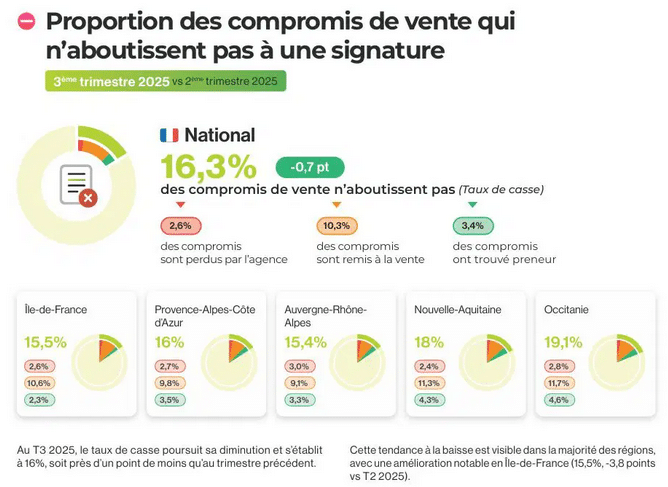

Plus de 16 % des compromis de vente sont annulés

Délai de rétractation de 10 jours après la signature du compromis, crédit immobilier refusé, etc. Il y a plusieurs raisons qui peuvent faire annuler un compromis de vente. Cela contraint les vendeurs à remettre leur bien immobilier en vente sur le marché. C’est une perte de temps et parfois, cela peut être aussi une perte d’argent (notamment dans un marché en baisse).

Une statistiques intéressante relayée sur le Journal de l’Agence qui s’appuie sur les chiffres du Baromètre Interkab auprès de 8 500 agents immobiliers indépendants : + de 16 % des compromis sont annulés et les biens sont remis en vente :

Dans le jargon des professionnels de l’immobilier, on parle du taux de casse. On peut voir qu’au niveau national en 2025, on est sur 16.3 % d’annulation de compromis de vente. Ce taux peut assez fortement varier d’une région à une autre. On est à plus de 19 % en Occitanie contre 15.4 % en Auvergne-Rhône-Alpes.

📌Pour les vendeurs, il est possible de réduire ce risque en ciblant mieux le profil financier de l’acheteur : privilégiez les offres sans condition suspensive d’obtention de crédit ou avec un accord de principe de prêt immobilier, etc.

Une banque condamnée pour non-respect des délais pour un changement d’assurance emprunteur

Depuis l’entrée en vigueur de la loi Lemoine en 2022, les banques doivent faciliter le changement d’assurance de prêt immobilier.

🚨 Or, 3 ans après, les établissements bancaires sont encore nombreux à ne pas respecter les délais de réponse. Les banques doivent légalement vous répondre sous 10 jours lors d’une demande de changement d’assurance emprunteur. Plusieurs banques ne respectent pas ce délai légal. D’après la porte-parole du courtier Magnolia, c’est la moitié des dossiers qui ne respectent pas ce délai.

Cela devrait changer dans les semaines à venir. En effet, une banque (le CIC Est) s’est vu infliger une lourde amende pour avoir fait supporter à ses clients une double assurance le temps de traiter son dossier avec des délais bien plus longs que ce que prévoit la loi.

De quoi inciter les banques à être moins laxistes sur ce type de procédure. On peut aisément les comprendre quand on sait qu’elles ne font quasiment aucune marge sur les prêts immobiliers, mais qu’elles margent encore parfois à plus de 70 ou 80 % sur les frais d’assurance de prêt immobilier.

Les emprunteurs, eux, ont plutôt intérêt à ne pas accepter les yeux fermés le contrat d’assurance proposé par leur banque au moment d’emprunter. Bien comparer les offres d’assurance emprunteur permet de limiter fortement les coûts de cette garantie obligatoire. Sur un paiement qui dure pendant 20 ou 25 ans, la différence de coût d’une cotisation peut vite représenter plusieurs milliers d’euros au total.

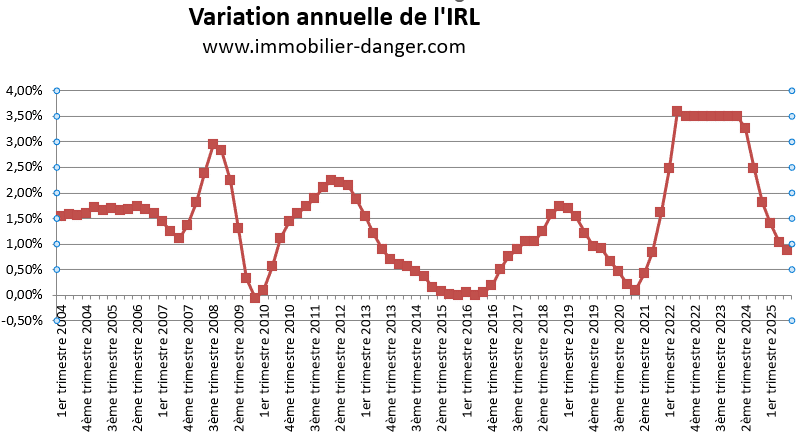

Nouvel indice de référence des loyers pour le 3ème trimestre 2025

Comme chaque début de trimestre, l’INSEE publie le nouvel indice de référence des loyers qui sert de base pour la révision annuelle des loyers.

📌 En ce 15 octobre 2025, l’INSEE communique ainsi sur l’IRL du 3ème trimestre 2025. On est sur un indice de 145.77. Ce qui fait une augmentation annuelle de + 0.87 % :

Retrouvez toute l’évolution de l’IRL jusqu’à 2026.

Taxe d’habitation 2025

La taxe d’habitation a été supprimée pour toutes les résidences principales depuis le 1er janvier 2023.

Seulement, cette taxe n’a pas disparu pour autant. Tous les autres types de logements (résidences secondaires, investissement locatif de courte durée, etc.) continuent de devoir s’acquitter de cette taxe tous les ans.

🌟 Retrouvez toutes nos informations sur la taxe d’habitation en 2026 :

- Comment est calculé le montant de la taxe d’habitation ?

- Quelles sont les dates à retenir pour la taxe d’habitation en 2026 ?

La fin d’année est également le moment où les propriétaires d’un logement vide doivent payer la taxe sur les logements vacants.

Retrouvez dans nos pages sur ces sujets, toutes les informations nécessaires pour ces impôts locaux.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 000 membres déjà inscrits.

Mois précédents : Immobilier septembre 2025 et marché immobilier août 2025

Mois suivant : Actualité immobilière en novembre 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?