Cette rentrée 2025 est l’occasion d’obtenir de nombreux chiffres et informations sur le marché immobilier actuel. Voici, comme chaque mois sur Immobilier Danger, un tour d’horizon de toutes les actualités immobilières qui ont retenu notre attention en septembre 2025.

Mise à jour : découvrez l'actualité de l'immobilier en juin 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières de septembre 2025 qui vont être abordées ici :

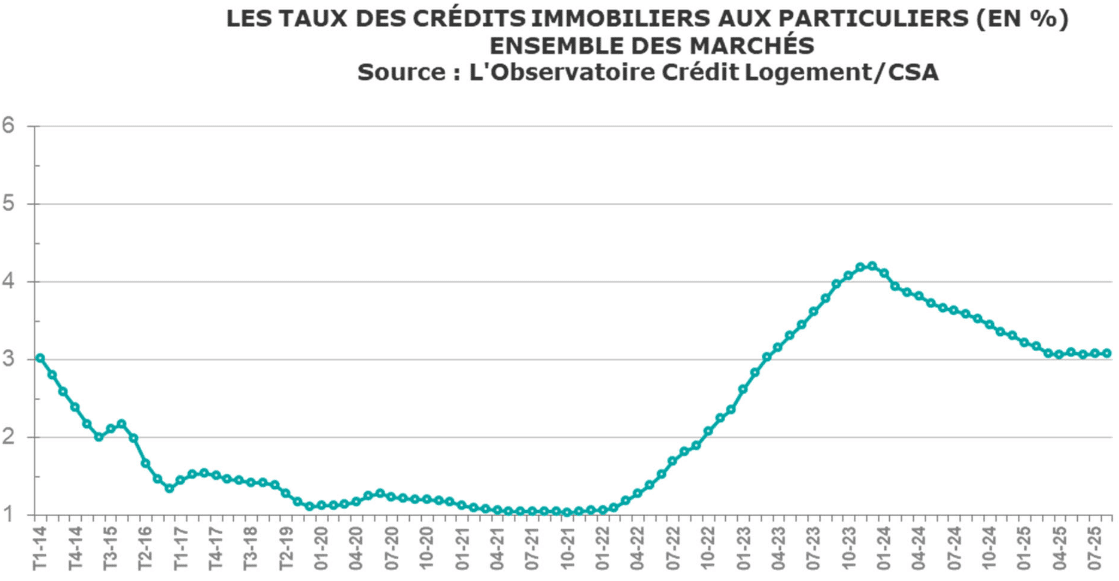

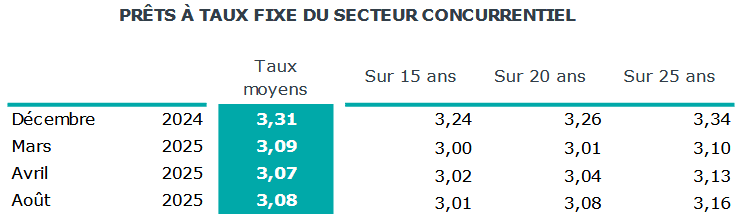

Taux immobilier moyen en septembre 2025 : 3.08 %, toujours stable, jusqu’à quand ?

Sur tous les crédits immobiliers contractés de mars à août 2025, on est sur un taux d’intérêt moyen autour de 3.08 %. Cela fluctue d’un mois à l’autre entre 3.07 % et 3.11 %. Cela est donc très stable après :

- Une très forte hausse de mars 2022 à décembre 2023

- Une baisse progressive de janvier 2024 à février 2025

On retrouve des taux immobiliers moyens par durée qui ne varient que de quelques points de base à la marge :

🚨 Bon à savoir : Vous pouvez retrouver tout l’historique des taux immobiliers moyens sur notre page dédiée.

Il est à noter que sur les prêts immobiliers signés en août 2025, seuls un tiers des emprunteurs ont réussi à obtenir un taux inférieur à 3.00 %, contre 2 tiers en mars 2025.

Ainsi, si le taux moyen ne semble pas trop bouger, on constate néanmoins des conditions un peu moins favorables pour financer son achat immobilier depuis quelques mois. Les quelques hausses de taux sont surtout observées sur les durées les plus longues (+ 7 points de base sur 20 ans, + 6 points de base sur 25 ans).

👉 Dans mon analyse sur les taux de crédit immobilier en septembre 2025, j’explique pourquoi cette stabilité devrait laisser la place à une nouvelle phase de hausse des taux dans les prochains mois.

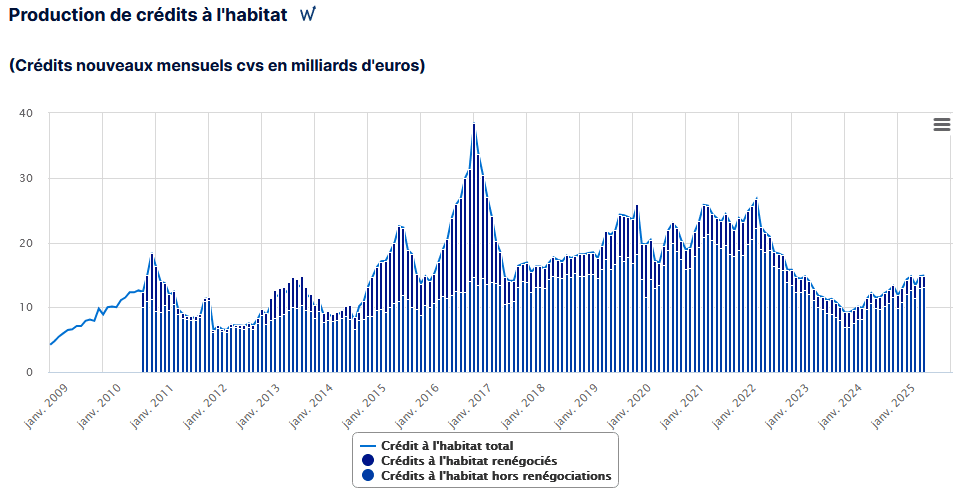

La production de crédit immobilier remonte à son niveau de janvier 2023

D’après les dernières statistiques de la Banque de France sur les crédits aux particuliers, on peut voir que la production de crédit immobilier continue de progresser régulièrement malgré cette stagnation des taux :

Avec une production totale mensuelle de 14.9 milliards d’euros (13.1 milliards d’euros hors renégociation), c’est la production la plus haute observée depuis janvier 2023. Certes, cela reste très bas par rapport à la période 2015-2022, mais c’est déjà bien moins pire que début 2024. Un point bas avait été atteint à 9.2 milliards d’euros.

❓ A voir quelle sera l’impact d’une remontée des taux, si celle-ci se produit réellement dans les semaines et mois à venir.

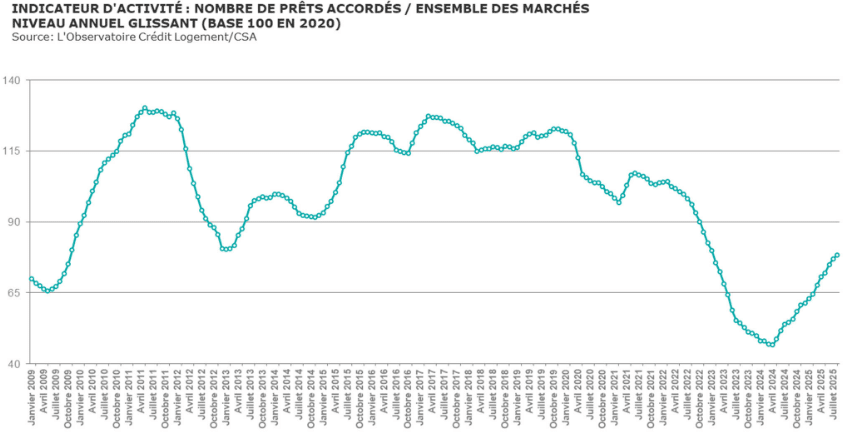

En outre, les données de l’observatoire Crédit Logement CSA confirment cette tendance. Voici l’évolution qu’il annonce pour le nombre de prêts immobiliers accordés chaque mois :

L’observatoire fait toutefois remarquer que la progression est 2 fois plus lente en août 2025 que celle observée en mars 2025.

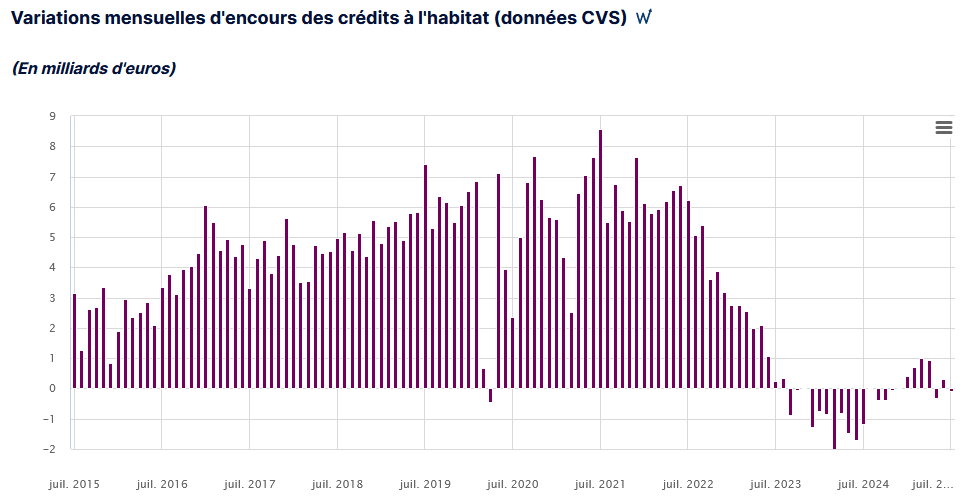

En outre, on peut voir que la variation de l’encours de crédit habitat peine à se maintenir en zone positive sur ces derniers mois :

📌 Cela signifie que globalement, les nouveaux crédits comblent seulement les remboursements de capital sur tous les anciens prêts.

70 000 prêts à taux zéro prévus pour 2025 et nouveau zonage ABC

L’arrêté du 5 septembre 2025 vient modifier le classement de certaines communes dans le zonage « ABC ». 450 communes viennent de changer de zone. Pour rappel, cela va de la zone A bis, très tendue pour le logement, à la zone C, en passant par les zones A, B1 et B2.

Le classement de la commune où se situe le logement est très important. En effet, c’est lui qui détermine qui a le droit à différentes aides et de combien (prêt à taux zéro, éligibilité au logement locatif intermédiaire (LLI), loyer pour un bien acheté en loi Pinel, etc.).

🌟 Retrouvez plus d’informations sur les zones pour le PTZ.

Avec ce changement, un peu plus de 225 communes vont être nouvellement éligibles au logement locatif intermédiaire ou vont bénéficier de plus de prêt à taux zéro grâce à leur passage en zone tendue (A bis, A et B1) alors qu’elles n’y étaient pas auparavant.

La ministre du Logement, Valérie Létard annonce, par ailleurs, que 75 000 prêts à taux zéro environ vont être délivrés en 2025. C’est bien plus que les 45 000 enregistrés en 2024. La réforme du PTZ en 2025 a attiré plus d’acheteurs.

Les taux des crédits à la consommation augmentent depuis plus de 3 ans, l’encours aussi

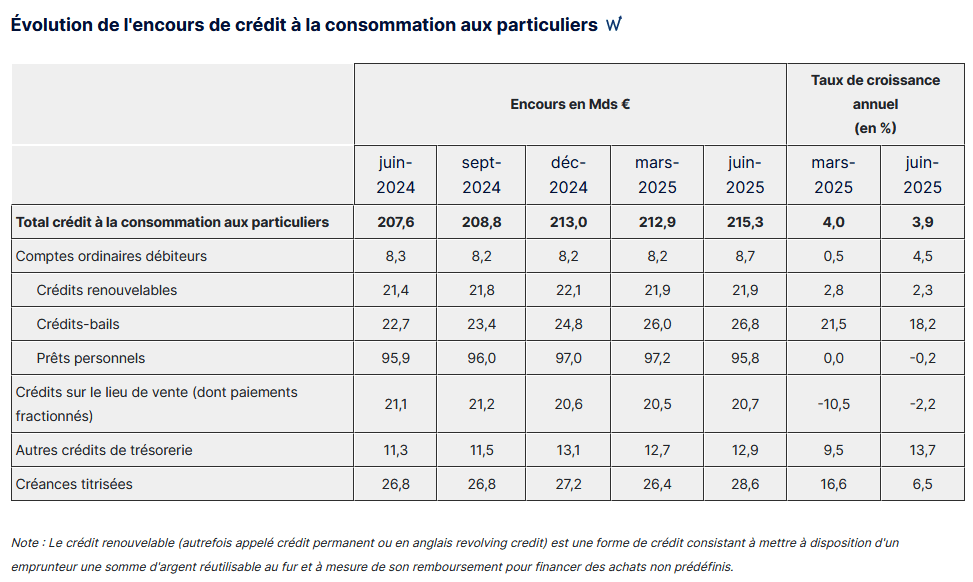

Au niveau des crédits conso, la Banque de France nous indique que la production augmente légèrement de mois en mois.

Si l’on regarde dans le détail, ce sont surtout les crédits-bails (par exemple, les voitures en leasing avec option d’achat) qui voient leurs encours augmenter :

Le taux de croissance annuel des crédits-bails était de +21.5 % en mars 2025 et encore de +18.2 % en juin 2025. Dans le même temps, le taux de croissance annuel des prêts personnels est légèrement négatif (-0.2 %).

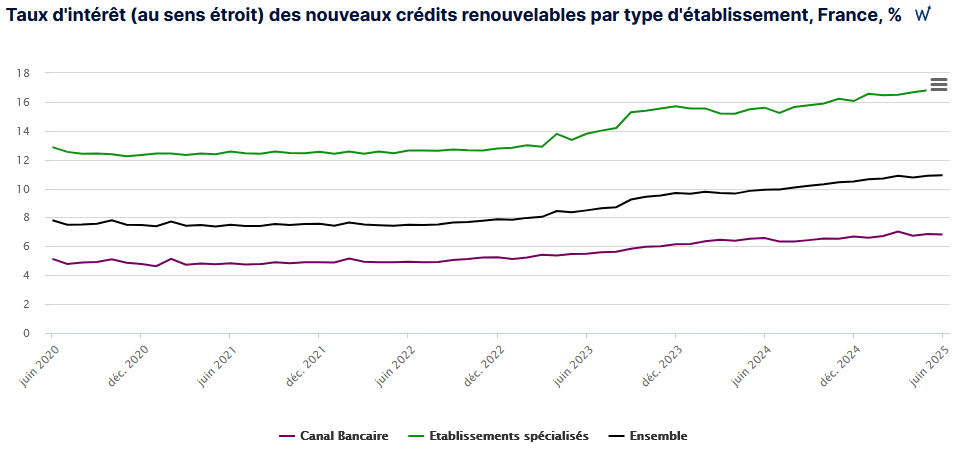

Au niveau des crédits renouvelables, les taux continuent d’augmenter progressivement depuis 2022 :

Les établissements bancaires pratiquent des taux moyens bien plus bas que les établissements spécialisés. Pourtant, la part de la distribution par les établissements spécialisés continue d’augmenter (45.3 % au 2ème trimestre 2025 contre 36.8 % au 2ème trimestre 2022).

⭐ Retrouvez toutes nos informations sur les taux de prêt à la consommation actuels.

Raison de plus pour bien comparer les offres pour un prêt conso également.

Les prix de l’immobilier baissent sur les 3 derniers mois

L’INSEE a publié ce 9 septembre 2025 ses données sur les prix des logements anciens en France au 2ème trimestre 2025.

Alors qu’ils avaient augmenté sur 3 mois lors des 2 trimestres précédents (respectivement +0.1 % et +1.1 %), les prix des logements anciens baissent de 0.6 % sur le 2ème trimestre 2025. La tendance est exactement la même pour les appartements et pour les maisons.

Sur un an, on note que la variation des prix de l’immobilier ancien est toujours positive avec +0.3 %. Cependant, cela augmente moins vite que l’inflation générale. Cette dernière est de +1.0 % en France actuellement.

🔥 De ce fait, les biens immobiliers continuent de perdre de la valeur en euros constants en 2025.

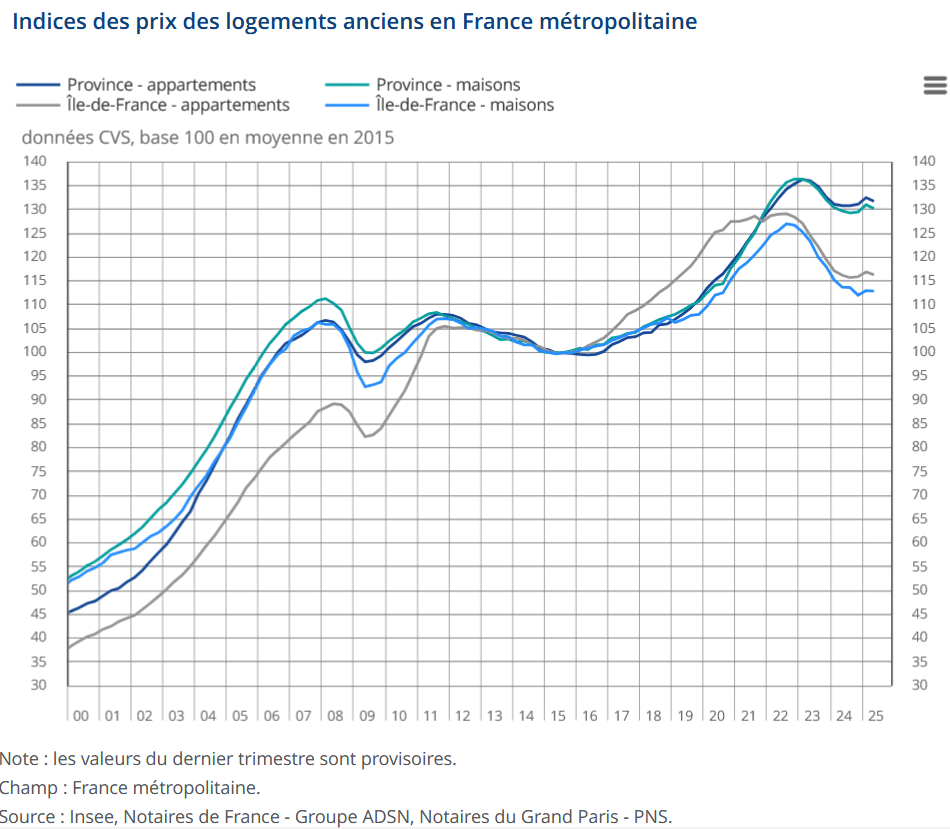

Voici l’évolution sur le long terme de l’indice des prix des logements :

Depuis 2011, l’inflation cumulée est de 27.3 %. Pour seulement compenser l’inflation, les prix des appartements anciens en Province devraient au moins être à 137.5. Or, ils ne sont qu’à 131.7, soit 4.2 % de moins.

Cela signifie que ceux qui ont acheté en 2011 voient la valeur de leur bien être plus basse en euros constants en 2025 que leur prix d’achat.

⚠️ L’écart est bien pire pour l’Ile-de-France… Même si visuellement, la courbe montre une augmentation des prix des logements. Elle a été bien moins forte que l’inflation cumulée sur la même période. Ainsi, l’immobilier est actuellement bien moins cher que pendant de nombreuses années du passé.

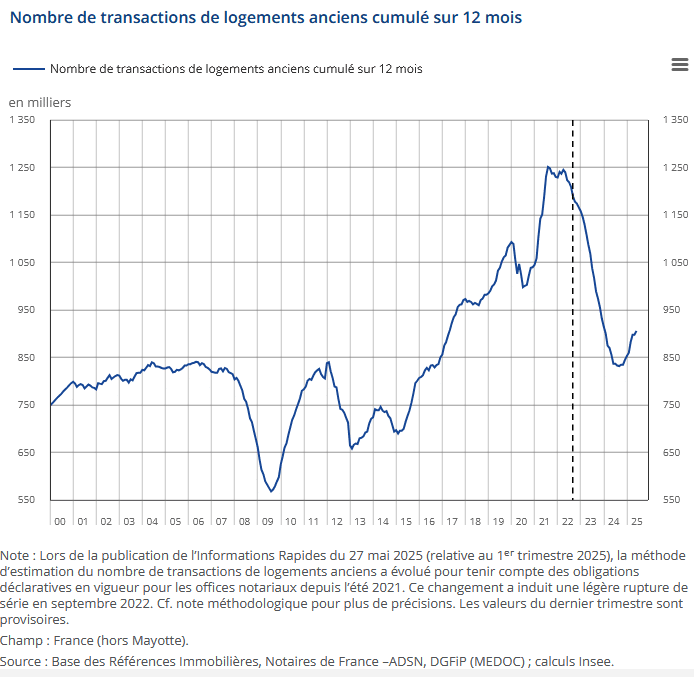

Du côté des ventes, cela continue d’augmenter légèrement sur un an glissant avec 906 000 transactions relevés entre juillet 2024 et juin 2025 :

🕵️♂️ Je vous renvoie à mes explications sur l’évolution du nombre de transactions immobilières pour comprendre à quel point les ventes sont encore très basses actuellement.

En 10 ou 20 ans, le nombre de logements et de ménages a fortement augmenté (+1 % par an en moyenne d’après l’INSEE). De ce fait, avec un taux de rotation du parc de logements équivalent, on devrait être bien plus haut dans un marché « normal ».

⚠️ Ceci ne montre que la tendance générale. L’immobilier en France est composé de nombreux micro-marchés qui peuvent évoluer de manières bien différentes sur une même période.

Pensez à faire une estimation de maison ou d’appartement plus spécifique selon votre type de biens, votre secteur géographique, etc. Cela vous donnera un indicateur bien plus juste de la valeur actuelle d’un logement.

Les ventes de logements neufs baissent encore en 2025

Les chiffres de la FPI (Fédération des Promoteurs Immobiliers) pour le 2ème trimestre 2025 sont assez évocateurs.

🏘️ La 1ère chose marquante est le fait que les investisseurs immobiliers ont complètement déserté ce marché. Avec la suppression de la loi Pinel, il n’y a plus d’incitation fiscale à l’achat d’un logement neuf. Cela se ressent directement dans les chiffres.

En effet, seulement 2 500 logements neufs ont été vendus à des particuliers pour de l’immobilier locatif au 2ème trimestre 2025. Contre 15 000 unités quand le marché était plus dynamique et soutenu par un dispositif de défiscalisation. C’est donc une chute des ventes de l’ordre de 85 % auprès des investisseurs privés.

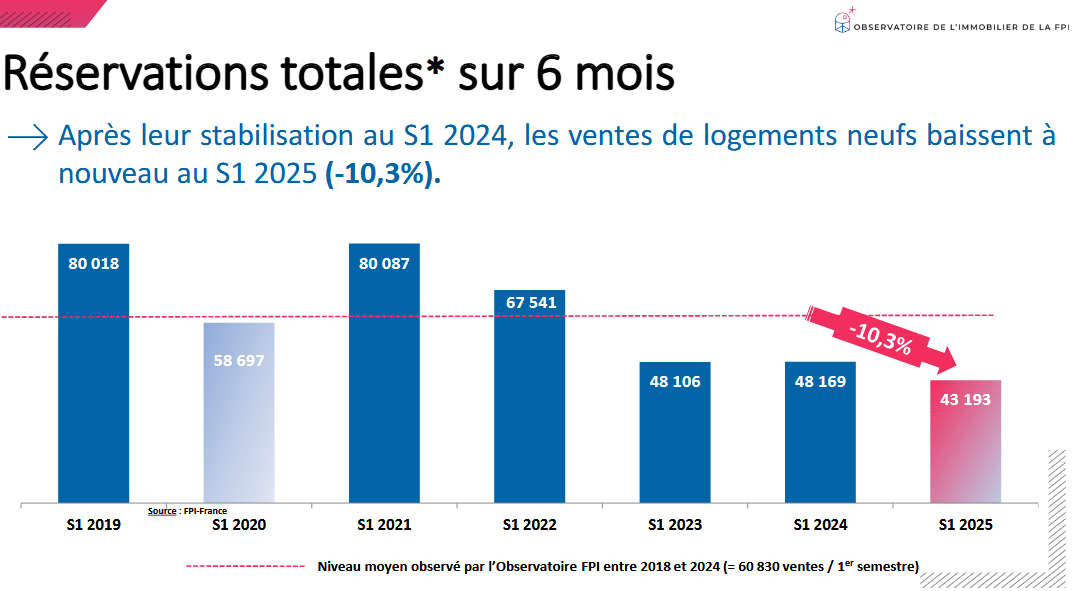

⬇️ La 2nde chose marquante, c’est qu’on croyait que le point bas des ventes était derrière nous. Or, les réservations totales sur 6 mois continuent de diminuer en 2025 :

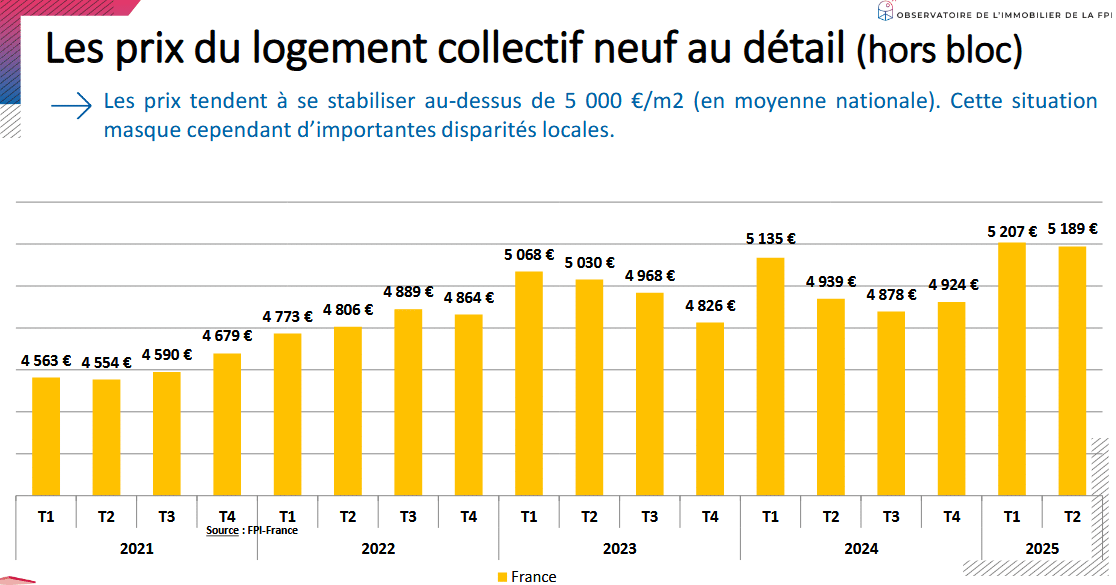

⬆️ Malgré cela, les prix des logements neufs ne diminuent pas, bien au contraire :

😱 Autant dire qu’avec la fin des aides fiscales aux investisseurs et l’explosion des taux de crédit immobilier pour tous, les ménages en capacité d’acheter un logement neuf et de le vouloir sont de moins en moins nombreux…

Le statut de bailleur privé verra-t-il le jour ?

Avec la démission du Premier Ministre, François Bayrou et la dissolution de l’Assemblée, cela va encore marquer un long temps d’arrêt sur tous les projets de changements qui étaient en cours.

Du côté de l’immobilier, les investisseurs pourront notamment s’inquiéter du sort du statut de bailleur privé qui devait permettre de relancer l’intérêt pour l’investissement locatif en France. Il devait être ajouté dans le projet de loi de Finances pour 2026.

⌚ Simple contretemps ou projet abandonné ? L’instabilité politique permanente n’aide pas à faire avancer les choses et à donner de la visibilité pour des projets qui en ont grandement besoin.

Affaire à suivre.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 050 membres déjà inscrits.

Mois précédents : Immobilier août 2025 et marché immobilier juillet 2025

Mois suivant : Actualité immobilière en octobre 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?