Rendement immobilier : calculez le taux de rentabilité de votre investissement locatif

Le calcul de la rentabilité d’un investissement en immobilier locatif, son rendement, permet de mesurer l’intérêt d’investir dans un appartement.

Il existe différentes rentabilités (nette, brute, etc.) et différentes manières de calculer le taux de rendement d’un investissement locatif.

Par exemple, la rentabilité brute d’un appartement à Paris est de 3.04 %.

À quoi sert la rentabilité locative ?

La rentabilité locative est l’élément principal qu’évalue un investisseur avant d’acheter un bien immobilier dans l’objectif de le louer et ainsi obtenir un placement intéressant pour son argent. Les sentiments liés à un achat immobilier ne sont pas du tout les mêmes quand on achète pour louer que quand on achète pour se loger.

Quand on investit une somme d’argent, on calcule le rendement annuel de son placement afin de savoir combien d’argent on a gagné sur une année. Le rendement d’un placement se calcule en pourcentage du montant investi. Quand le placement est un bien immobilier (comme un studio, un appartement, une maison, un parking, un immeuble ou encore un bureau ou un commerce), l’expression « rendement » est souvent remplacée par la rentabilité locative. En effet, les intérêts de l’argent placé sont obtenus par la location du bien acheté.

Pour faire simple, le calcul de la rentabilité locative se résume à calculer combien rapporte la location d’un logement en fonction de son prix d’achat et des frais engendrés.

Vous pouvez consulter les rentabilités locatives des 100 plus grandes villes françaises. Quand vous comparez arrondissement par arrondissement, vous verrez qu’il existe de fortes variations au sein d’une même ville.

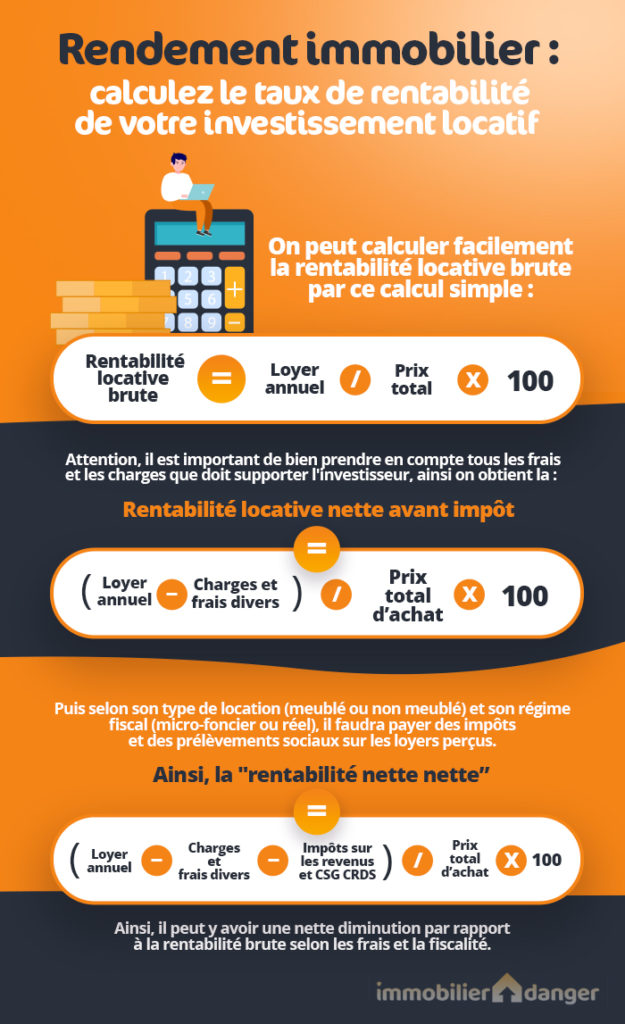

Calcul de la rentabilité locative brute

La rentabilité brute d’un placement immobilier est très simple à calculer. Il s’agit de prendre en compte le gain des loyers sur une année et de le rapporter au coût de l’achat du bien immobilier. Prenons un exemple simple avec les informations suivantes :

- Loyer mensuel hors charges : 600 €

- Prix d’achat : 150 000 €

- Frais d’achat : environ 10 000 € de frais de notaire et 10 000 € de frais d’agence.

Il suffit de calculer les deux nombres suivants :

- Loyers sur un an (hors charges) : 12 x 600 = 7 200 €

- Prix total de l’achat : 150 000 + 10 000 + 10 000 = 170 000 €

Rentabilité locative brute = « loyer annuel » / « prix total d’achat » x 100 = 7 200/170 000 x 100 = 4.24 %

Seulement le rendement brut ne permet pas d’obtenir une vision réelle du gain réalisé. En effet, il peut être assez éloigné de la réalité car il ne tient pas compte des frais d’entretien du bien ni de la fiscalité sur ce type de placement.

Comment calculer le rendement net d’un investissement locatif ?

Pour faire le calcul de la rentabilité nette, il faut prendre en compte toutes les charges et les frais divers que vous aurez en charge en tant que propriétaire de l’appartement ou de la maison. Voici un aperçu des éléments à prendre en compte pour calculer le rendement net avant impôts de votre placement immobilier :

- Les frais de financement (intérêts d’emprunt, assurance emprunteur, garanties, etc.)

- Taxes foncières

- Les charges non récupérables auprès des locataires

- Les vacances locatives

- Assurance propriétaire non occupant

- Assurance loyers impayés

- Frais de gestion du bien par une société

- Frais d’entretien divers

Cette liste est non exhaustive.

Pour calculer la rentabilité nette, vous devez retirer ces frais aux loyers perçus par rapport au calcul de rentabilité brute :

Rentabilité locative nette avant impôts = (« loyer annuel » – « Charges et frais divers ») / « prix total d’achat » x 100

En fonction des frais d’entretien, des frais de gestion locative ou des risques d’impayés ou de vacances locatives, la rentabilité réelle peut être très inférieure à la rentabilité brute. Faites donc toujours une estimation la plus complète possible en n’oubliant aucuns frais.

Intégration des impôts fonciers et des défiscalisations dans votre calcul

La rentabilité nette de votre appartement, votre maison ou de votre immeuble ne représente pas encore tout à fait le gain réel que vous allez obtenir sur cet investissement. En effet, il reste à prendre en compte la fiscalité de votre placement.

L’immobilier locatif est soumis à différents impôts (prélèvements sociaux, revenus fonciers taxés à l’impôt sur le revenu, etc.) mais il permet aussi d’obtenir des réductions d’impôts ou des crédits d’impôts en fonction du type d’achat que vous aurez réalisé. Les produits de défiscalisation comme les investissements en loi Pinel permettent d’augmenter la rentabilité réelle de votre placement grâce à de fortes réductions d’impôts.

Utile comme garde-fou pour l’achat de son propre logement

Le calcul de rentabilité d’un achat immobilier n’est pas utile qu’aux investisseurs. Pour l’achat d’une résidence principale, il y a ces 25 questions à se poser avant d’acheter. Si le point de vue financier est loin d’être le seul à devoir être analysé, c’est néanmoins un point à ne pas négliger.

Pour être capable d’estimer s’il est préférable d’acheter ou louer, un rapide calcul de rentabilité, même approximatif, peut vous permettre de connaître les tendances. En effet, en fonction du type de bien dans lequel vous souhaitez vous loger et du lieu de votre habitation, il sera parfois préférable de louer alors que dans d’autres ce sera l’achat qui sera le plus intéressant financièrement. Généralement, la location de maison est plus avantageuse qu’un achat du fait du très faible niveau de rendement locatif d’une maison. Néanmoins, il y a très peu d’offres de ce type.

Simulation en ligne pour vos calculs de rentabilité

Pour vous faciliter la tâche, différents sites vous proposent des simulations pour calculer le rendement de votre investissement dans l’immobilier. Cela vous permet de simplifier vos calculs et de vous faire gagner du temps dans vos simulations.

Attention cependant, tous les simulateurs en ligne ne sont pas aussi complets les uns que les autres. Il faut donc bien choisir son outil avant de faire des estimations de rentabilité. Nous vous conseillons de tester les outils du site horiz.io (-20 % sur l’offre payante en passant par Immobilier Danger) très complet pour ce genre de calcul.

Vous préférez travailler avec Excel et faire autant de simulations que vous le voulez gratuitement ? Vous pouvez utiliser ce simulateur de rendement locatif gratuit sur Excel. Il est moins complet que la solution en ligne, mais il permet déjà de bien poser les bases de votre projet et de comprendre rapidement les meilleures options à choisir.

Effet de levier grâce à l’emprunt

Le prêt d’argent permet, à quelqu’un qui possède une faible somme, d’emprunter pour investir. On parle alors de l’effet de levier du crédit. S’il n’est pas autorisé de faire un crédit pour spéculer en bourse, il est en revanche tout à fait possible d’obtenir un crédit immobilier pour un placement dans la pierre. Avant de se lancer, il est donc important de savoir comment bien emprunter.

Pour un investissement sur le long terme, le crédit permet d’obtenir intelligemment de bons rendements en investissement. C’est l’un des piliers souvent présentés dans les méthodes pour investir dans l’immobilier des livres sur l’investissement locatif.

Pour calculer facilement ce que vous rapporte votre investissement locatif, regardez ces autres indicateurs de rendements à calculer et un outil pour le faire (TRI, Cash Flow, etc.). Vous aurez ainsi tous les moyens pour comparer avec vos investissements en actions, en obligations, etc.

Différentes informations pour améliorer les rendements de ses investissements locatifs

Pour optimiser la rentabilité de votre appartement, il va falloir faire attention à différentes choses :

- Bien choisir son emplacement. Cela passe notamment par le fait d’éviter ces 60 villes où les rendements locatifs sont mauvais.

- Opter pour le meilleur statut d’imposition pour vos revenus fonciers : vous allez vite comprendre que les impôts et les prélèvements sociaux peuvent retirer une bonne part de vos bénéfices sur vos loyers après avoir payé les charges, le crédit immobilier, etc. Mieux vaut donc comprendre comment bien déclarer ses revenus locatifs et les optimiser.

- Négocier fortement son prix d’achat ou encore son prêt immobilier. Vous trouverez de nombreux conseils pour cela sur Immobilier-danger.com.

Manque de temps ou d’expérience pour mener à bien votre projet ? Étudiez la possibilité de vous faire aider par un expert de l’investissement immobilier locatif.

Nous vous recommandons notamment des agences comme ImAvenir ou Investir dans l’ancien.

rendement locatif

investissement locatif

de 100 banques

-

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

-

Est-ce un bon moment pour acheter de l’immobilier en 2024 ou faut-il attendre ?

Faut-il acheter un bien immobilier maintenant en 2024 ou faut-il attendre une baisse des prix plus import...

-

Taux de crédit immobilier en avril 2024 : sous les 4 %

La baisse des taux de prêt immobilier est de 25 points de base depuis le début de l'année. Cependant, ell...

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>