Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue mensuelle des principales informations et des chiffres importants à connaître pour gérer vos projets immobiliers ou faire votre veille sur le secteur.

Mise à jour : découvrez l'actualité de l'immobilier en juin 2026.

Où en sont les taux de crédit immobilier en avril 2024 ?

Depuis le 1er janvier 2024, les taux de crédit immobilier sont globalement orientés à la baisse. Après une fin d’année 2023 marquée par de fortes hausses et des niveaux très élevés.Le pic du taux d’intérêt moyen était de 4.24 % sur les crédits immobiliers souscrits en décembre 2023. En attendant les chiffres officiels de l’observatoire Crédit Logement CSA sur les prêts de mars, on peut voir que le taux moyen était déjà revenu à 3.99 % sur les contrats signés en février 2024.

Mise à jour le 16 avril 2024 : c’est un taux moyen de 3.90 % sur les prêts immobiliers de mars d’après les derniers chiffres de Crédit Logement.

Comme nous l’avons vu dans notre analyse des taux de prêt immobilier en avril 2024, la baisse de taux sur les moyennes continue de ralentir. Le plus gros de la diminution a eu lieu lors du mois de janvier. Depuis, seules les banques retardataires s’alignent sur les nouvelles conditions de marché.

Néanmoins, depuis le début du mois d’avril, nous avons surtout observé une plus forte baisse sur les meilleurs taux annoncés par différents courtiers. Il semblerait donc que les banques se montrent plus à l’affût pour attirer les meilleurs clients (revenus ou apport importants notamment, mais également certaines professions).

Les emprunteurs avec les meilleurs dossiers peuvent ainsi espérer un taux d’emprunt sous les 3.50 % sur 20 ans ou sous les 3.70 % sur 25 ans.

Découvrez combien vous pouvez emprunter de plus grâce à cette baisse des taux.

Voici notre tableau comparatif pour les meilleurs taux actuels au 15 avril 2024 en comparaison entre parenthèses avec ceux relevés le 1er janvier 2024 :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Il faut remonter au mois d’août 2023 pour retrouver des conditions aussi favorables sur les meilleurs taux.

Des délais de vente qui augmentent fortement : +18 jours en un an

Nous avons vu dernièrement que les prix de l’immobilier commencent à baisser plus fortement. Seulement, cela n’est pas encore suffisant pour que les acheteurs et les vendeurs arrivent à trouver rapidement un accord sur le prix de vente.

En réalité, une partie des vendeurs n’ont pas pris conscience que le marché avait changé ou ils espèrent que tout va se débloquer sans rien faire. De ce fait, ils ne sont pas réellement vendeurs. En effet, celui qui a besoin de vendre sait qu’il doit s’adapter à ce que peuvent payer les acheteurs. Le prix reste le critère principal pour qu’une transaction se fasse.

Oui les Français veulent toujours acheter de l’immobilier, mais les taux de crédit immobilier élevés ne leur permettent pas de le faire à n’importe quel tarif. Beaucoup d’acquéreurs ont déjà rogné sur leurs besoins ou envies (en s’éloignant, en visant un bien plus petit, etc.). La clé pour que le marché retrouve son dynamisme, c’est la vitesse à laquelle les prix vont continuer de s’ajuster pour qu’un nouvel équilibre se crée entre l’offre et la demande.

Comme nous l’indiquions dans notre article sur « comment vendre un bien immobilier en 2024 ?« , il peut être risqué d’attendre car les prix vont probablement encore baisser en 2024. Plus un vendeur attend et plus son bien perd de la valeur. Personne ne sait quand un nouveau cycle de hausse aura lieu et jusqu’où cela va descendre d’ici là. Il y a un an, les taux étaient à 3.04 % en moyenne. Rien ne dit que d’ici la fin de l’année, on sera ne serait-ce que revenu vers ces niveaux-là.

D’après une récente étude de MeilleursAgents, 7 biens sur 10 sont négociés et les vendeurs préfèrent attendre plutôt que de « brader ». Il en résulte un allongement important du délai moyen pour vendre : il est passé de 59 jours il y a un an à 77 jours actuellement.

Les retours sur les délais qui s’allongent sont également évoqués dans les rapports des grands réseaux d’agences immobilières comme Century21 ou ORPI. Ils annoncent également des baisses de transactions de respectivement -11,2 % et de -19 % au 1er trimestre 2024 par rapport au 1er trimestre 2023.

800 communes bénéficient d’un meilleur zonage

Bruno LE MAIRE et Guillaume KASBARIAN ont annoncé dans un communiqué officiel du gouvernement que 800 communes allaient être reclassées dans une meilleure zone qu’actuellement.

La liste définitive de ces communes et les changements de zonage ne seront connus qu’au mois de juin après. Cela permettra à 3.5 millions de Français de ces communes de pouvoir bénéficier des aides (ou d’accéder à de meilleures conditions) comme le prêt à taux zéro ou pour du logement intermédiaire.

Cela concerne notamment les conditions pour le prêt à taux zéro en 2026. Seuls les biens en zone A (et A bis) ou B1 peuvent en bénéficier pour financer un bien immobilier neuf. Retrouvez plus de détails sur les zones pour le PTZ.

Cela permet également de faire du logement locatif intermédiaire avec des loyers 10 à 15 % moins élevés (cela n’est possible qu’en zone tendue pour le logement).

En octobre 2023, une tel changement pour 200 autres communes avait déjà eu lieu. Ce sont sur ces secteurs géographiques que des achats importants de logements intermédiaires ont été réalisés par CDC Habitat et le groupe Action Logement.

Attention : cela signifie aussi que le PTZ dans l’ancien ne sera peut-être plus éligible dans ces communes si elles sortent des zones non tendues (zone B2 ou C). Pour ceux qui ont un projet d’achat de logement ancien avec beaucoup de travaux et un financement avec un prêt à taux zéro pour cela, il serait prudent de ne pas attendre cette période si votre commune est susceptible de changer de zone.

On peut voir que ce qui sera bénéfique pour acheter un logement neuf moins cher peut-être un inconvénient pour ceux qui avaient prévu d’utiliser le prêt à taux zéro pour de l’ancien avec travaux.

Fin du prêt à taux zéro pour les maisons individuelles en avril 2024

La réforme du prêt à taux zéro (PTZ) devait avoir lieu au 1er janvier 2024. Elle a été finalement repoussée de 3 mois. Ainsi sur tout le 1er trimestre 2024, ce sont les mêmes conditions qu’en 2023 qui s’appliquaient.

Ainsi, il y a eu un délai supplémentaire pour ceux qui voulaient financer la construction d’une maison individuelle en zone A ou B1. Il n’est désormais plus possible d’obtenir un crédit immobilier à taux zéro pour faire construire sa maison en zone tendue. Ce dispositif est désormais recentré uniquement sur le financement d’un logement neuf collectif.

Cela signifie également que les conditions pour les primo-accédants qui peuvent bénéficier de ce dispositif vont pouvoir profiter des améliorations sur les montants, sur les plafonds de ressources, etc.

Retrouvez toutes les conditions dans notre guide du PTZ en 2026 (mis à jour avec tous les changements depuis le 1er avril 2024).

Bon à savoir : Vous voulez des renseignements sur les appartements neufs à vendre actuellement c’est ici. Un conseiller pourra vous indiquer quels sont les programmes en cours dans votre ville et étudier avec vous les possibilités pour votre projet d’achat dans l’immobilier neuf.

Avec la crise rencontrée pour les logements neufs, les promoteurs multiplient les gestes commerciaux sur les appartements en stock.

Déclaration de vos revenus aux impôts et immobilier

En cette période, le gouvernement a ouvert ce 11 avril 2024 les accès aux déclarations de revenus 2023 aux impôts. Celle-ci reste obligatoire malgré le prélèvement à la source pour vérifier tous les chiffres et faire le point sur la ré-évaluation de votre impôt sur le revenu.

Voici les délais pour effectuer ces déclarations. La version papier, de moins en moins utilisée, est possible jusqu’au lundi 20 mai 2024 à minuit. Pour une télé-déclaration sur Internet, cela va jusqu’au :

- Jeudi 23 mai 2024 à 23h59 pour la première zone (départements 1 à 19 et non-résidents)

- Jeudi 30 mai 2024 à 23h59 pour la seconde zone (départements 20 à 54)

- Jeudi 6 juin 2024 à 23h59 pour la troisième zone (départements 55 à 976)

Retrouvez tout pour l’immobilier dans votre déclaration 2026 de revenus aux impôts.

Vous pouvez être intéressé notamment par :

- La déclaration des loyers en LMNP

- La déclaration de revenus fonciers en location vide

- La liste des charges déductibles des loyers pour les investisseurs au réel

- Le choix entre régime réel et micro-foncier pour vos revenus locatifs en location non meublée

- La déclaration de vos intérêts de prêt immobilier aux impôts .

- Tout savoir sur la déclaration 2044

Faîtes votre déclaration fiscale de LMNP en - de 10 minutes en ligne sans passer par un comptable !

Notre partenaire Decla.fr vous permet de déclarer votre LMNP très simplement en ligne avec une interface intuitive :

- Déclaration faite en quelques clics : formulaire simple et intuitif

- Bien moins cher qu'un comptable (189 € TTC pour une liasse fiscale LMNP, 119 € TTC pour une SCI)

- Télétransmission en 1 seul clic à l'administration fiscale

- Un service client qui vous répond immédiatement avec une assistance en ligne

- Les amortissements sont automatiquement calculés

Découvrez sans plus attendre les services innovants de Decla.fr pour simplifier votre déclaration de LMNP et faire des économies.

Retrouvez notre avis sur Decla.fr pour déclarer votre LMNP

Nouveaux plafonds pour les loyers en Pinel pour 2024

Le dispositif Pinel permet à des investisseurs d’acheter un bien immobilier neuf avec des réductions d’impôts. En contrepartie, ils doivent s’engager à louer à des loyers plafonnés en dessous du marché, pendant le temps d’engagement.

Pour ceux qui doivent déclarer leurs revenus d’un investissement de ce type, retrouvez notamment comment déclarer un Pinel la 2ème année.

Chaque année, les plafonds pour ces loyers sont revus à la hausse. Les nouveaux plafonds pour le calcul d’un loyer Pinel en 2026 sont les suivants :

- Zone A bis : 18.89 € / m²

- Zone A : 14.03 € / m²

- Zone B1 : 11.31 € / m²

- Zone B2 : 9.83 € / m² (pour ceux qui ont déjà investi dans un Pinel dans des communes de cette zone quand cela était encore possible, c’est-à-dire avant 2019)

Les conditions de ressources des locataires ont également été révisées. Ils ont été mis à jour dans nos contenus sur ce sujet.

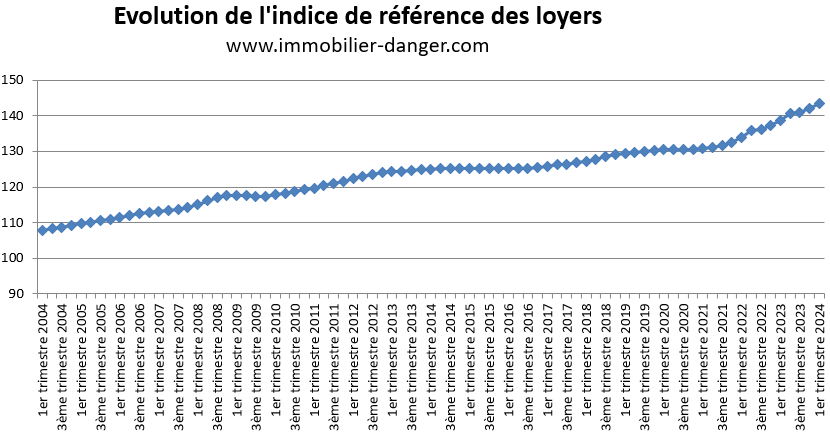

Nouvelle hausse pour l’indice de référence des loyers : +3.50 % au 1er trimestre 2024

Comme chaque début de trimestre, l’INSEE publie l’indice de référence des loyers (IRL) du trimestre précédent. Pour le 1er trimestre 2024, le nouvel IRL est de 143.46. Ce qui constitue une augmentation sur un an de 3.50 %. Sans le plafonnement par le gouvernement, la hausse annuelle aurait dû être de 4.07 %.

Il s’agit de l’augmentation de loyer maximale qu’un propriétaire bailleur peut appliquer au loyer fixé à son locataire lorsque son contrat de location prévoit une révision annuelle des loyers.

Retrouvez tout l’historique de tous les changements d’IRL sur ces dernières années.

Guillaume Kasbarian, le ministre délégué chargé du Logement, a confirmé que le plafonnement de la revalorisation de l’indice de référence des loyers ne serait pas prolongé au-delà du 1er trimestre 2024. Cela signifie que dès le prochain indice sur le 2ème trimestre 2024, nous allons retrouver une évolution similaire à celle de l’inflation des prix à la consommation hors tabac et loyers.

Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger.

Mois précédents : Immobilier mars 2024 et marché immobilier février 2024

Mois suivant : Actualité immobilière en mai 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?