Faut-il acheter un bien immobilier maintenant en 2024 ou faut-il attendre une baisse des prix plus importante et une baisse des taux ? Pour définir quand c’est le bon moment d’acheter, il faut bien prendre conscience du contexte du marché. C’est ce que nous allons voir en détail dans cet article.

Ensuite, cela va dépendre de votre type de projet (achat de résidence principale ou investissement locatif) et de votre situation (déjà propriétaire, épargne à placer, capacité d’emprunt, objectifs à long terme, etc.).

Mise à jour en avril 2026 : retrouvez les analyses sur le bon moment pour acheter de l’immobilier en 2026 en France.

Où en est le marché immobilier en 2024 ?

Comme nous l’avons fait l’année dernière, nous vous dressons un panorama complet du marché immobilier actuel. De quoi être bien informé avant de s’engager dans un projet aussi important et impactant qu’un achat de maison ou d’appartement.

Les prix de l’immobilier deviennent plus accessibles (en apparence)

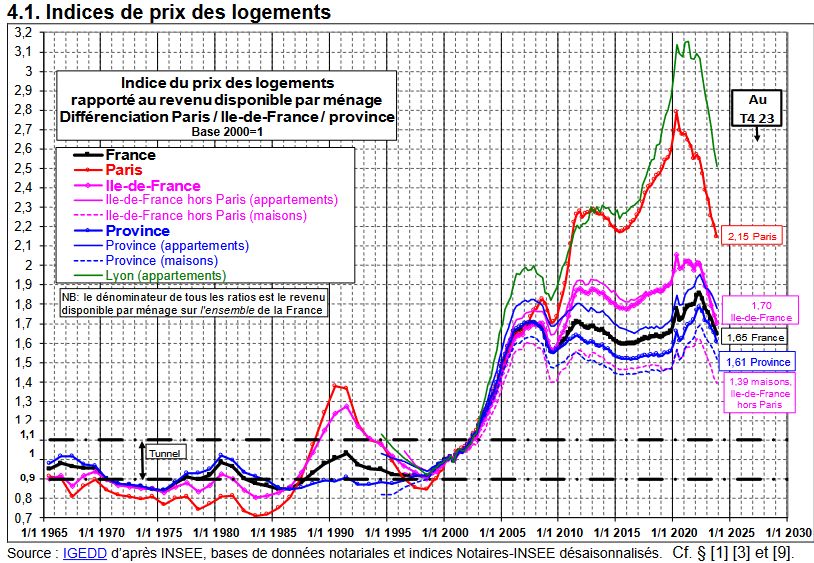

Si l’on se base sur les courbes de Friggit les plus connues (celle de l’évolution des prix des logements par rapport aux revenus que nous reprenons ci-dessous), on pourrait croire que la situation s’est nettement améliorée pour l’immobilier en France et que c’est donc un meilleur moment d’acheter maintenant plutôt qu’il y a quelques années. Pourtant, nous allons voir ensuite pourquoi cela est loin d’être le cas.

Tous les graphiques sont accessibles sur la page officielle de l’IGEDD ici.

Après un pic en 2020 pour Paris ou en 2022 en Province, le ratio prix/revenu s’améliore partout en France. Il n’a même jamais été aussi bas depuis 2005 pour les maisons en Ile-de-France.

Seulement, l’interprétation que l’on pourrait faire de ces courbes pose problème. On pourrait croire qu’il est devenu beaucoup plus facile d’acheter un bien immobilier en 2024 qu’entre 2020 et 2023. Pourtant, il n’en est rien !

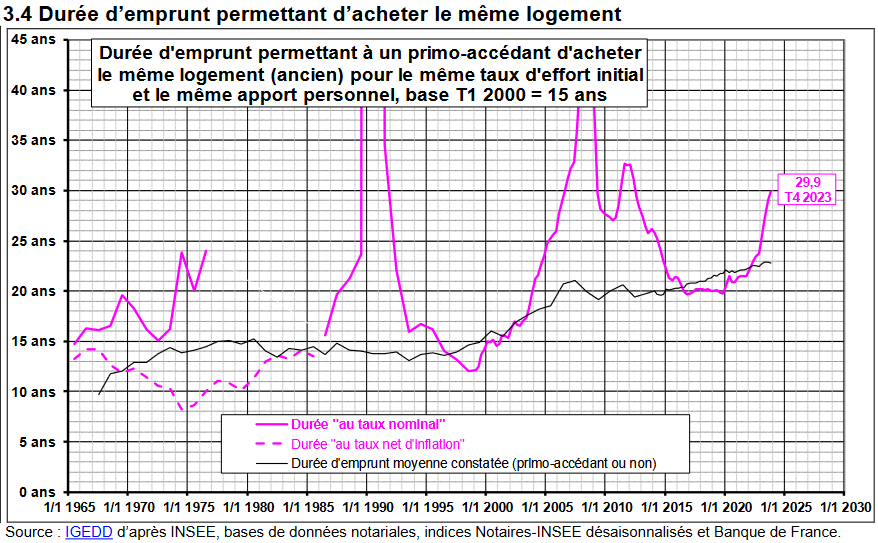

Et si on tenait compte de la forte hausse des taux d’intérêt ?

Cela s’explique à cause de l’évolution des taux de crédit immobilier. En effet, les courbes ci-dessus n’intègrent pas du tout les conditions de financement. Or, on n’achète pas de la même manière avec des taux à 4 % qu’avec des taux à 1 %.

C’est pour cela que depuis plus de 10 ans, je préfère largement utiliser cet autre graphique de l’IGEDD : celui de l’évolution de la durée nécessaire pour acheter un même logement. Celle-ci intègre en plus des prix des logements et des revenus, les conditions d’emprunt avec un financement sur 20 ans à un taux d’effort équivalent par rapport aux revenus. Cela permet des erreurs de compréhension de ce qui se passe réellement.

Il faut désormais 29,9 ans en 2024 pour acheter un logement que l’on pouvait acheter en 20 ans jusqu’à début 2020 :

La conclusion sur le fait que ce soit un bon moment pour acheter une maison ou un appartement est tout de suite bien plus claire : non ce n’est pas un bon moment pour un achat immobilier !

C’est pour cela que nous avons publié un article en juin 2023 sur ce que j’ai nommé une création d’une nouvelle bulle immobilière. La situation s’est clairement dégradée pour les acheteurs et pas qu’un peu.

Cela a continué d’empirer tout au long de l’année 2023. Il faut revenir à 2013 pour revenir à des conditions aussi difficiles pour un acquéreur.

On comprend ainsi aisément pourquoi le nombre de transactions immobilières est en chute libre.

Est-ce le cas pour tous les secteurs géographiques ?

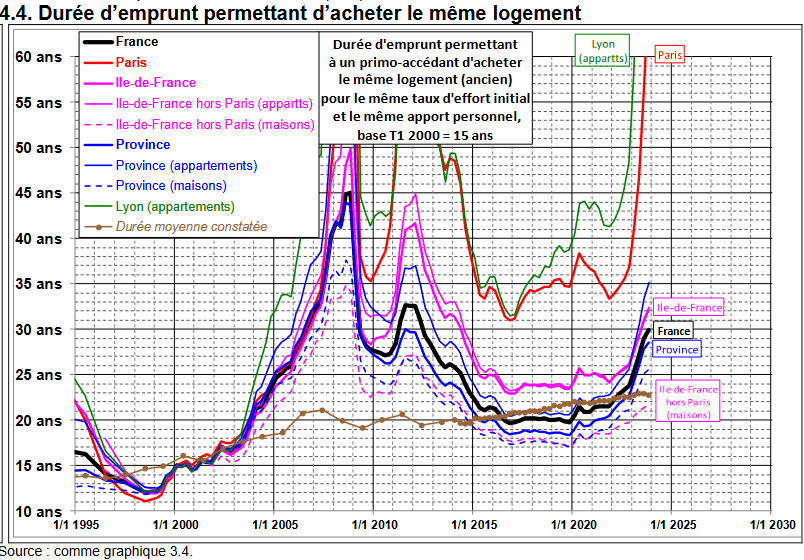

La courbe ci-dessus reprend une moyenne nationale. Or en matière d’immobilier, il ne faut pas oublier qu’il n’y a pas un seul marché, mais bien des centaines de micro-marchés.

Il est donc intéressant d’observer comment cela se passe localement tant il peut y avoir des tendances disparates.

Voici le même type de courbe mais avec des détails sur l’évolution à Paris, à Lyon, en Ile-de-France et en Province. De quoi mieux étudier le contexte selon la région qui vous intéresse :

Si l’on avait la capacité de revenir dans le passé, on achèterait entre 2015 et 2021. Cela a été la meilleure période pour acquérir de l’immobilier de toutes ces années. Il faudra voir combien de temps il faudra pour revenir à des conditions d’achat aussi intéressantes.

Bonne nouvelle, nous allons voir ci-dessous que le pic est probablement atteint et que différents facteurs vont permettre de rendre l’immobilier plus accessible dans les mois et années à venir.

Baisse des prix, baisse des taux, hausse des salaires : la situation s’améliore en 2024

Comme vous pouvez le suivre régulièrement grâce à nos différentes actualités immobilières publiées, les conditions sur les taux d’intérêt, l’évolution des prix de l’immobilier ou sur les hausses de salaires vont permettre d’améliorer les conditions pour un achat immobilier. Ces 3 facteurs conjugués vont permettre un alignement pour qu’un nouvel équilibre se trouve entre l’offre et la demande.

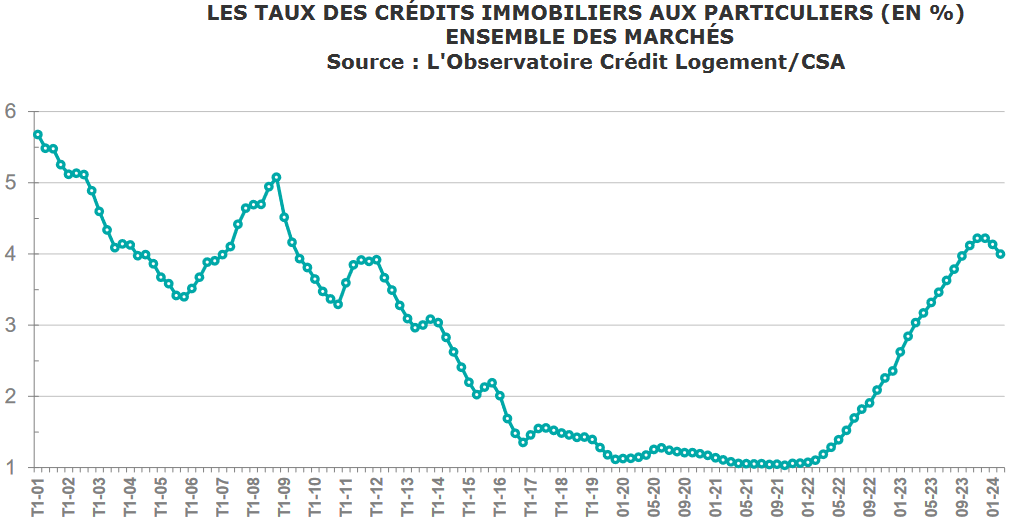

Les taux de crédit immobilier commencent à baisser après un pic à 4.24 %

On a pu voir à quel point la forte hausse des taux de prêt immobilier avait eu un impact sur la capacité d’acheter un bien immobilier.

Après avoir atteint un pic à 4.24 % sur les crédits immobiliers souscrits en décembre 2023, on a pu voir lors de notre analyse des taux d’intérêt en avril 2024 que la moyenne est revenue à 3.99 % d’après l’Observatoire Crédit Logement CSA (taux immobilier moyen de 3.25 % en juillet 2026).

C’est un bon début, mais cela ne permet pas de faire exploser votre capacité d’emprunt pour autant.

Pour moi, il n’y aura pas de forte baisse des taux immobiliers avant 2025. L’inflation est toujours présente et n’est pas encore revenue vers l’objectif de la Banque Centrale Européenne (2 %). Il faudra du temps avant que la BCE ne baisse ses taux directeurs, puis pour que cela se répercute sur les prêts immobiliers. Sauf nouveau pic inflationniste, 2025 pourrait voir les taux revenir à des niveaux plus soutenables. Mais il ne faut pas espérer revoir des taux à 1 % rapidement.

Regardez combien vous pouvez emprunter pour acheter votre maison ou votre appartement grâce à notre calculette en ligne et nos explications.

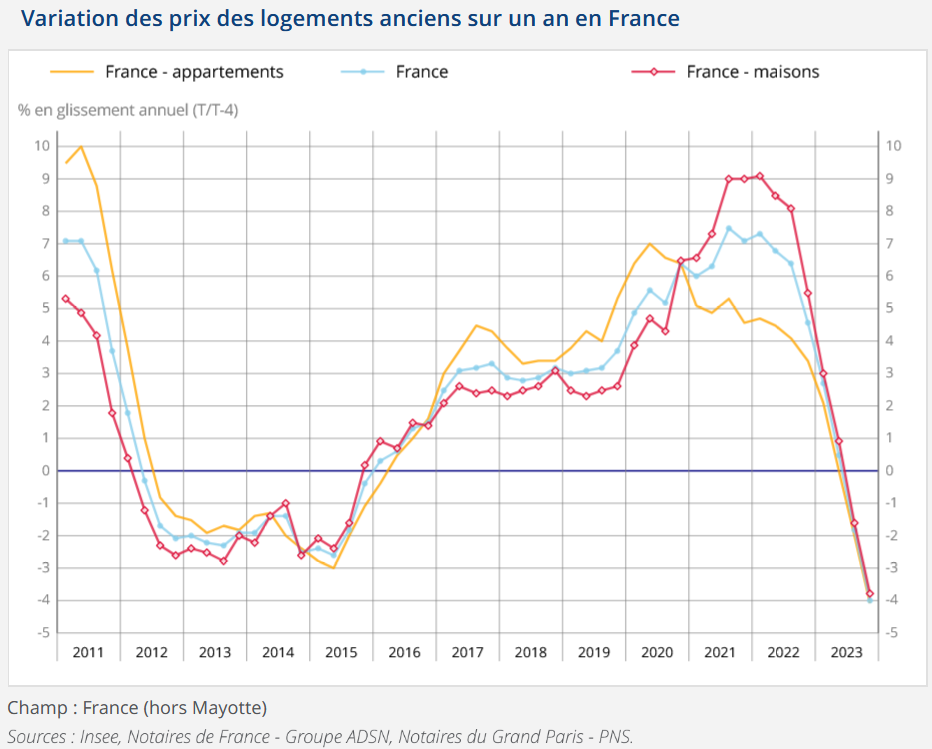

Évolution des prix de l’immobilier sur un an : – 4.0 % sur la France entière

Au niveau des variations des prix de l’immobilier. Nous avons vu dans nos actualités immobilières de mars 2024 que l’INSEE annonce une baisse de 4.0 % sur un an des prix des logements anciens :

Et cela se passe dans un contexte où l’inflation a été de 4.9 % en France en 2023. Cela signifie que la correction de valeur de l’immobilier est en réalité de – 8.5 % en euros constants sur l’année 2023. Ce qui est loin d’être négligeable. Et cela pourrait s’accentuer en 2024.

-23 % de valeur pour un appartement à Paris en 3 ans et demi

Les prix de l’immobilier en Province baissent seulement depuis un peu plus d’un an. A Paris et dans certaines autres grandes villes où l’immobilier avait flambé, les baisses de prix durent depuis plus longtemps.

Nous avons vu, également dans les actualités de mars, que le point haut sur le prix du mètre carré à Paris a été atteint en novembre 2020 avec 10 860 €. Il est redescendu depuis à 9 410 €. Soit une baisse de 13.4 % depuis le point haut.

En tenant de l’inflation cumulée sur cette période (12.5 %), on constate que la valeur d’un bien immobilier à Paris a perdu 23 % entre novembre 2020 et mars 2024.

Les salaires tentent de compenser un peu l’inflation

En 2022, les salaires ont peu augmenté malgré une très forte inflation. De quoi générer une perte de pouvoir d’achat pour tous.

En 2023, les augmentations moyennes des salaires ont augmenté un peu plus que l’inflation d’après la Direction de la recherche du ministère du Travail (Dares) avec environ +4.0 %.

Cela signifie que les banques accorderont une mensualité 4 % plus haute également et donc une amélioration de la capacité d’emprunt à taux équivalent.

Pourquoi il n’y aura pas de chute des prix de l’immobilier en 2024 ?

Les hausses de salaires et les baisses de taux sont 2 éléments qui nous amènent à conclure qu’il n’y aura pas de chute des prix de l’immobilier en 2024.

Les prix doivent encore baisser pour que le marché se rééquilibre, mais il ne faut pas s’attendre à une baisse des prix sur un an de 10 % ou plus.

N’attendez pas la baisse des prix, allez la chercher maintenant !

Pour ceux qui ont un projet d’achat immobilier en ce moment, le contexte reste difficile. On est loin d’avoir de bonnes conditions.

Faut-il pour autant renoncer à acheter maintenant ? Attendre sera-t-il un pari payant avec de meilleures opportunités en 2025 ou en 2026 ?

La réponse est loin d’être garantie. Oui les conditions seront probablement meilleures dans 6 mois ou un an, mais cela ne vous empêche pas d’agir dès maintenant.

Aujourd’hui, les vendeurs rencontrent des difficultés pour trouver des acquéreurs solvables. Si vous avez les moyens financiers d’acheter en 2024, c’est à vous d’aller négocier les prix pour obtenir le bien qui vous intéresse. Les prix dans les annonces immobilières ne veulent plus dire grand chose dans un marché aux mains des acheteurs.

La plupart des acquéreurs font actuellement des offres à la baisse par rapport aux exigences des vendeurs. Pour bien négocier, vous pouvez vous renseigner sur l’historique de la vente, notamment avec des outils comme Castorus. Il y a des opportunités en ce moment pour aller chercher des prix d’achat bien plus bas que ceux d’hier. D’autant plus que la concurrence est plus faible.

Quand les prix et les taux auront davantage baissé dans quelques mois, il y aura un retour progressif d’acheteurs solvables. Les marges de négociation deviendront alors bien moins intéressantes qu’aujourd’hui. Alors, acheter de l’immobilier en 2024, oui c’est possible, mais à condition de fortement négocier le prix dès maintenant ! Cela vous permettra d’éviter de devoir patienter trop longtemps pour réaliser votre souhait.

Bon à savoir : il est préférable d’acheter avec un prix bas et des taux élevés. Vous pourrez probablement faire un rachat de crédit immobilier dans quelques années quand les taux seront plus bas alors que vous ne pourrez jamais revenir sur votre prix d’achat.

Est-ce un bon moment pour acheter sa maison ou son appartement en 2024 pour se loger ?

Avant de devenir propriétaire, il est toujours très utile d’effectuer une simulation d’achat ou de location. En effet, il y a toujours des frais importants à payer pour se loger. Que ce soit pour louer votre logement (avec des loyers) ou pour l’acheter (frais de notaire, frais d’agence, intérêts du crédit, taxe foncière, etc.).

Lors d’un achat immobilier on paie déjà immédiatement des frais élevés de plusieurs milliers d’euros. Il va falloir plusieurs années pour rentabiliser ces dépenses par les loyers que vous n’aurez pas à payer. Des simulateurs de qualité permettent d’estimer combien de temps il vous faudra pour qu’acheter vous revienne moins cher que de louer votre logement. Vous pourrez faire varier le prix de revente pour simuler différents scénarios.

En moyenne, on constate qu’il faut au moins 6 ans pour qu’un achat soit plus rentable qu’une location. Et cela peut monter à beaucoup plus surtout en période de taux élevés, notamment à Paris.

Alors avant de regarder si le contexte est porteur, il convient de vérifier si une acquisition est adaptée à votre situation et à vos projets à moyen et long terme. Ensuite, tout dépendra de votre capacité à trouver un bien adapté à un bon prix. Le temps joue en votre faveur, mais rien ne vous empêche d’être actif, de faire des recherches et des visites dès aujourd’hui car cela prendre du temps. De plus, plus vous avancerez et plus vous affinerez vos connaissances du marché. Vous serez alors en mesure d’évaluer plus justement quand ça sera le bon bien pour vous.

Pour ceux qui veulent revendre leur résidence principale pour en acheter une autre, la difficulté va provenir du fait de devoir solder un crédit à 1 % ou 1.50 % pour en souscrire un nouveau à 3,50 ou 4 %. Cela freine grandement les projets de changement d’habitation. Cela contribue au blocage du marché et cela explique également pourquoi la part des primo-accédants reste aussi élevée malgré un contexte difficile qui ne leur est pas profitable.

Est-ce un bon moment pour investir en immobilier locatif en 2024 ?

Pour ceux qui veulent faire de l’immobilier locatif, le contexte est idéal pour négocier fortement les prix. Il y a effectivement moins d’affect pour l’achat d’un bien locatif que pour une résidence principale. Vous pouvez ainsi faire des offres plus agressives sur différents biens jusqu’à dénicher votre opportunité.

A vous de définir vos objectifs, notamment en termes de rendement locatif et de potentiel, et de définir le type de bien que vous recherchez pour les réaliser.

Plus vous connaîtrez votre marché immobilier local et plus vous serez en mesure de déceler les meilleures opportunités ou d’aller négocier les prix en conséquence.

Pour ceux qui manquent de temps ou d’expérience pour cela, vous pouvez vous faire accompagner par des experts pour votre projet d’investissement locatif.

Nous reviendrons dans un prochain article spécifique sur les intérêts d’un investissement locatif en 2024. Tout d’abord, nous voyons qu’un investissement locatif sur le Grand Paris devient (beaucoup) plus rentable puis nous avons listé 7 avantages et 4 inconvénients pour un investissement locatif en 2024.

Comment Immobilier Danger peut vous aider pour votre achat immobilier ?

L’objectif du site Immobilier Danger est de vous donner toutes les cartes en main pour vous informer et vous poser les bonnes questions pour votre projet immobilier. Vous profitez gratuitement de toutes nos analyses et de nos conseils pour acheter un logement correctement en limitant les risques d’erreurs et en optimisant tout ce qui peut l’être.

Par exemple, vous avez accès à :

- Notre guide de l'achat immobilier en 2026 vous permet de vous informer en détail sur le contexte actuel et retrouvez nos meilleurs conseils

- Notre formation gratuite à l’investissement immobilier vous permettra de cadrer votre projet et de savoir par où commencer.

- La boîte à outils de l’investisseur immobilier vous donnera accès à de nombreux outils, modèles et services avec parfois des codes de réduction pour tous vos besoins pour faire du locatif.

- Nos guides pour savoir quelle est le meilleure banque pour votre crédit immobilier en 2026 ou pour choisir la meilleure assurance emprunteur en 2026 et bien d’autres encore.

- Nos simulateurs pour trouver les meilleures offres ou devis.

- Notre comparatif des agences d’immobilier clé en main.

Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?