Courbe de Friggit

Jacques Friggit est reconnu pour toutes les statistiques qu’il publie sur l’immobilier. Les différentes courbes immobilières, ainsi que le fameux tunnel de Friggit permettent de visualiser l’évolution du marché immobilier. L’éloignement démesuré de ce tunnel explique en partie la bulle immobilière des années 2000.

Mise à jour : en 2026, après une nouvelle bulle immobilière provoquée par une forte hausse des prix et des taux en 2022 et début 2023, le marché retrouve peu à peu son équilibre avec des conditions bien plus intéressantes pour acheter.

Graphique sur les prix des logements par rapport aux revenus

Ce graphique résume à lui seul l’évolution du marché immobilier français durant les quarante dernières années.

Les graphiques originaux sont téléchargeables sur la page officielle des travaux de Jacques Friggit.

Explication des courbes de Friggit

Ces courbes sont calculées en fonction de l’indice du prix du logement par rapport au revenu disponible par ménage. Pour qu’un marché soit sain, il faut que la solvabilité des acquéreurs soit stable. Ce graphique permet de se baser sur la capacité financière des ménages et de mesurer l’effort nécessaire à consentir pour réaliser un achat immobilier.

Ce graphique reprend l’évolution moyenne française, mais découpe également le marché immobilier par secteur (Paris, Ile de France et province).

En effet, l’immobilier en région parisienne n’évolue pas tout à fait de la même manière que l’immobilier de province. Il existe en réalité des milliers de marchés immobiliers différents.

Sur ces dernières années par exemple, on a pu voir les prix des maisons et des appartements exploser par rapport aux revenus à Paris ou encore à Lyon alors que cela n’est pas le cas dans les autres secteurs en Province, voire dans certaines zones de l’Ile-de-France. Les dégonflements, qui ont suivi, ont ainsi été plus violents également sur ces marchés spécifiques.

Tunnel de Friggit

L’analyse de l’évolution des prix de l’immobilier a permis à Jacques Friggit de définir un intervalle dans lequel se situe très souvent le rapport « prix immobilier / revenu des ménages » : c’est ce qui est couramment nommé le tunnel de Friggit.

Toute sortie de ce tunnel par le haut montre le développement d’une bulle immobilière. Les courbes de l’immobilier parisien démontrent bien l’ampleur de la bulle de 1991, et la chute brutale et inévitable qui a suivi.

En 1991, la décorrélation entre le marché immobilier à Paris et celui de province est remarquable et permet d’expliquer pourquoi la crise immobilière de 1991 n’a touché majoritairement que la capitale.

La forte chute des taux bancaires et l’allongement des durées des crédits font qu’il est quasiment impossible de revenir dans le tunnel de Friggit sans sortir d’une période de taux proche de zéro. Nous verrons qu’il y a des courbes plus précises qui tiennent compte des conditions de financement ci-dessous.

Comment interpréter ces premières courbes ?

L’évolution de ce graphique démontre à quel point les prix actuels de l’immobilier ont fortement grimpé par rapport aux revenus depuis le début des années 2000. Ils ont atteint un pic vers la fin de l’année 2007 en province, et un pic qui semble se dessiner pour fin 2008 en région parisienne.

Après la crise financière et économique qui a provoqué un fort ralentissement sur le marché immobilier à partir de fin 2008, on a pu constater des évolutions très différentes d’un secteur géographique à un autre.

Pour redescendre dans le tunnel, les prix de l’immobilier devraient chuter d’au moins 35%. Seulement, cette image du passé ne nous dit rien sur les prévisions pour l’avenir.

Il faut notamment mettre en parallèle ce fort décalage entre les prix des logements et des revenus avec l’évolution tout aussi impressionnante des taux d’intérêt, notamment des taux obligataires.

Nous verrons ci-dessous que d’autres graphiques sur les prix de l’immobilier permettent de mieux tenir compte de l’évolution du contexte financier et des changements majeurs qui sont apparus sur le marché immobilier.

D’autres graphiques très évocateurs sur l’évolution des prix des logements et des conditions d’accès à l’immobilier

Le graphique ci-dessus est le plus connu des graphiques de l’équipe de recherche de Jacques Friggit. Néanmoins, il en existe de nombreux autres qui permettent d’avoir une vision complémentaire de l’évolution des prix des biens immobiliers en fonction de leur environnement.

Par exemple, nous pouvons suivre l’évolution du pouvoir d’achat immobilier dans le temps et comparer la situation actuelle à celles du passé à différentes périodes :

Vous pouvez constater que le point bas a bien été atteint en 2008. Ce que l’on peut appeler le pic de cette énorme bulle immobilière qui a rendu si difficile l’accès à la propriété pendant plusieurs années.

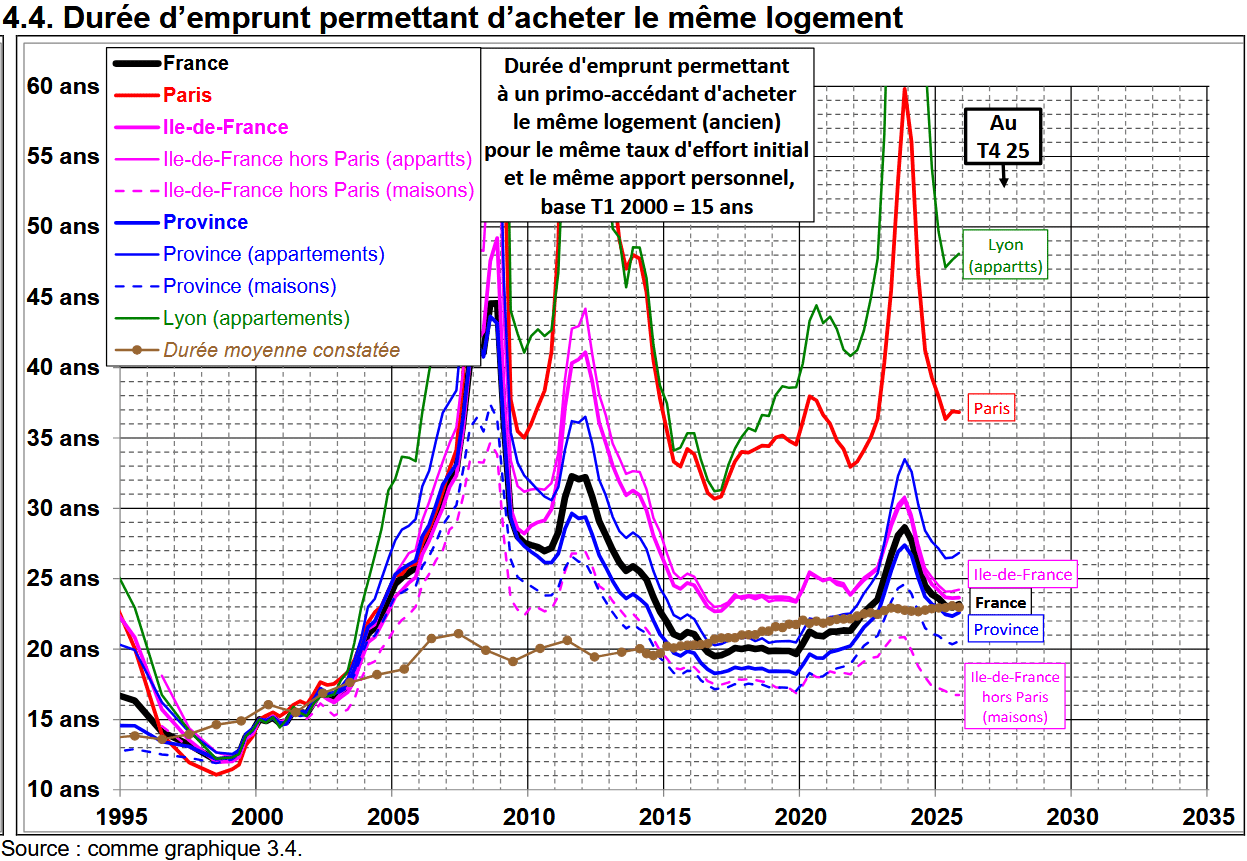

Nous pouvons également suivre l’évolution de la durée de crédit immobilier nécessaire dans le temps pour acheter un même logement avec les mêmes efforts par rapport aux revenus disponibles des ménages :

Bon à noter : on peut voir que globalement la situation continue de s’améliorer pour les acheteurs. En moyenne, la durée pour acheter un même logement est de 22.9 ans au 2ème trimestre 2025, contre 23.4 ans au 1er trimestre 2025.

Cette amélioration est visible sur tous les secteurs géographiques et sur tous les types de biens.

Retrouvez notre analyse détaillée sur les conditions pour acheter en Ile-de-France en 2026 :

Ces deux dernières courbes permettent notamment de tenir compte du contexte financier et notamment des taux de prêt immobilier qui ont un impact non négligeable sur l’évolution des prix de l’immobilier.

Cela conditionne effectivement la capacité d’achat d’un emprunteur et joue donc sur l’équilibre entre l’offre et la demande qui forme les prix des maisons et des appartements.

Cette dernière courbe montre que de 2022 à début 2024, nous étions dans une situation où globalement, par rapport au passé récent, l’effort pour acheter un bien immobilier augmente depuis 2020 et surtout depuis la forte hausse des taux qui a débuté au printemps 2022. C’est pour cela que l’on parle sur Immobilier Danger de la nouvelle bulle immobilière en cours. Depuis le début de l’année 2024, les conditions s’améliorent un peu grâce aux baisses des taux et des prix.

La bulle immobilière de la fin des années 2000 s’est dégonflée très progressivement. D’une part grâce à des baisses de prix ou des augmentations moins fortes que l’inflation pendant certaines années et surtout grâce à la forte chute des taux de prêt immobilier. Il sera intéressant de voir comment la fin des taux très bas va se traduire sur le marché.

Contrairement à ce que je pensais au lancement d’Immobilier-danger.com, ce n’est pas une forte chute des prix que cette bulle immobilière s’est dégonflée. Elle s’est finalement produite par une baisse relative des prix en même temps qu’une forte baisse des taux. Tant mieux, car cela aurait fait bien plus de dégâts.

La situation actuelle pourrait encore s’améliorer grâce à ces 3 tendances cumulées selon moi :

- Les prix de l’immobilier ont bien baissé en 2024 et stabiliser en 2025 et devraient continuer de rester plus raisonnables dans les mois à venir : on a pu voir notamment que les prix augmentent comme l’inflation au 4ème trimestre 2025.

- Les taux de crédit ont commencé à baisser début 2025, puis ils se sont stabilisés pendant plusieurs mois. Attention cependant à la hausse probable à venir sur fin 2025.

- Avec une inflation qui est toujours là, l’augmentation globale des salaires va également jouer un rôle. A prix et taux stables, les hausses de salaires permettent d’augmenter sa mensualité et donc la capacité d’emprunt.

Il faudra néanmoins du temps pour retrouver une situation aussi intéressante pour l’achat que celle observée entre 2017 et début 2020. En mars 2026, nous pouvons constater qu’une bonne partie du chemin a été faite, mais qu’il en manque encore pour revenir à une situation plus favorable pour les acheteurs. Nous sommes seulement revenus au niveau de mi-2022 (sauf en Ile-de-France où c’est un très bon moment pour acheter).

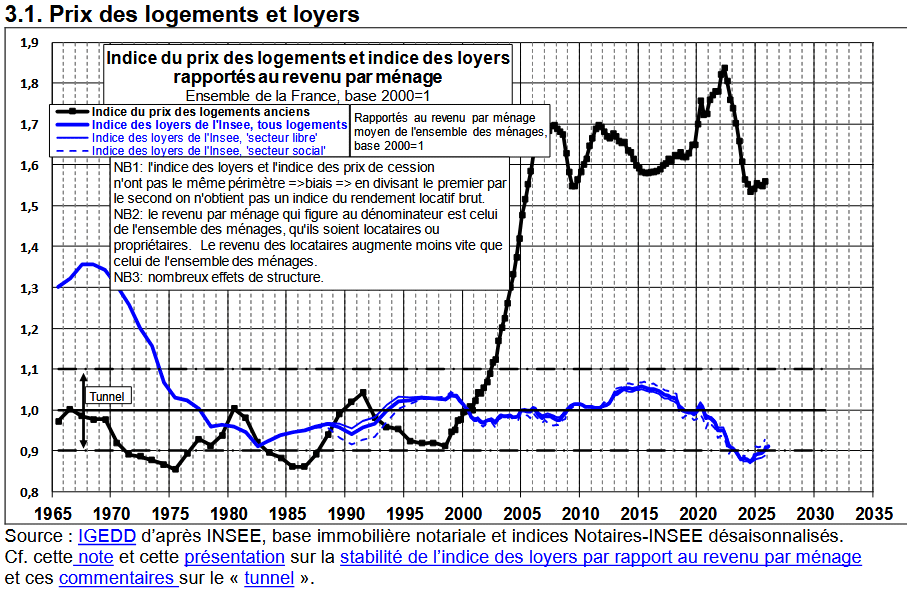

Prix des logements par rapport aux loyers

En outre, il est également intéressant de constater que les rendements des biens immobiliers ont également fortement baissé, dans le même temps que celui des taux sur les marchés financiers.

Comme le montre cet autre graphique du CGEDD, l’évolution du coût des loyers par rapport aux revenus n’a pas du tout été la même que celle des prix d’achat des logements par rapport à ces mêmes revenus.

Cela signifie que le rendement qu’obtiennent les investisseurs qui achètent un bien immobilier pour le louer a également chuté par rapport au début des années 2000. Découvrez comment acheter pour louer dans ces conditions. En 2026, alors que l’inflation diminue et que les taux des autres placements restent plus élevés, l’investissement locatif tarde à retrouver de l’attractivité. Seule une baisse suffisante des prix permettrait de redonner de l’attrait au secteur.

D’autres informations et outils sur les prix de l’immobilier en France

Retrouvez notre synthèse sur les prix de l’immobilier en France. Vous y retrouverez notamment :

- tous les sites à utiliser pour obtenir des statistiques globales ou par secteur géographique et voir les évolutions récentes.

- Comment obtenir des estimations immobilières et bien les utiliser

- Comment négocier le prix d’une maison ou d’un appartement

- D’autres informations, services et conseils sur les prix immobiliers

Pour en savoir (beaucoup) plus sur l’état actuel du marché immobilier français et les évolutions à venir, téléchargez gratuitement notre guide de l'achat immobilier en 2026. Retrouvez également nos prévisions de légère hausse des prix dans l’immobilier en 2026 en moyenne, mais avec une baisse qui pourrait se poursuivre dans les secteurs qui n’ont pas assez corrigé.

estimation immo gratuite

de 100 banques

40 assurances de prêt !

-

Taux de crédit immobilier en avril 2026

Alors que l'on pensait que les emprunteurs allaient pouvoir bénéficier d'une accalmie dans la hausse des...

Taux de crédit immobilier en avril 2026

Alors que l'on pensait que les emprunteurs allaient pouvoir bénéficier d'une accalmie dans la hausse des...

-

Immobilier mars 2026 : les chiffres et informations du mois

Alors qu'une stabilité des taux d'emprunt, voire une possible baisse sur quelques profils ou banques étai...

-

Achat de maison en Ile-de-France en 2026 : le meilleur moment depuis 22 ans !

Acheter sa maison en Ile-de-France n'a jamais été aussi intéressant sur ces 20 dernières années. Il faut...

- 7 sites pour estimer le prix d’un bien

- Bulle immobilière

- Courbe de Friggit

- Critères d’un bien immobilier

- DVF prix immobilier

- Évolution des prix de l’immobilier en France

- Immoprix : prix immobilier notaire

- Impact hausse des salaires sur les prix de l’immobilier

- Indicateur et indice de prix immobilier

- Pappers immobilier

- Patrim

- Petits cailloux : historique d’annonces immobilières

- Prix d’un mètre carré

- Prix de vente : 5 erreurs

- Prix de vente contre prix de présentation

- Statistiques sur les prix de l’immobilier

Comment réussir la vente de son bien immobilier en 2026 en fonction du contexte du marché ? 36 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2026 >>

Comment réussir la vente de son bien immobilier en 2026 en fonction du contexte du marché ? 36 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2026 >>