Tout sur le cautionnement mutuel de l'habitat (CMH) du Crédit Mutuel

En France, les personnes qui achètent un bien immobilier doivent généralement contracter un prêt auprès de leur banque. Toutefois, elles sont souvent dans l’obligation de présenter certaines garanties à côté.

En effet, ces dernières permettent de donner de la valeur à un dossier de prêt et de limiter les refus. Parmi ces garanties emprunteur, nous retrouvons notamment la caution.

Celle-ci est une sûreté supplémentaire pour l’organisme prêteur puisqu’elle assure la présence d’un débiteur relais, en cas de défaut de paiement.

La caution CMH, proposée par le Crédit Mutuel, est l’une d’entre elles. À quoi correspond cette caution ? Comment fonctionne-t-elle ? Comment calculer son montant ? Les experts d’Immobilier Danger répondent à toutes vos questions dans cet article !

Qu’est-ce que la caution CMH ?

L’acronyme CMH signifie en réalité Caution Mutuelle de l’Habitat. Il s’agit d’un organisme de cautionnement mutuel établi par le Crédit Mutuel et partagé par le CIC.

⭐ Lorsque vous souhaitez acheter un logement, vous pouvez de ce fait vous tourner vers cette caution CMH afin de garantir vos potentielles dettes auprès de la banque.

Si par malheur vous veniez à rencontrer un problème majeur au cours de votre vie (accident, perte d’un emploi, maladie, etc.), vous empêchant de poursuivre les versements dus, cet organisme de caution prendrait alors la relève.

En revanche, l’avance effectuée devra naturellement être remboursée dans le délai donné par la CMH.

👌 Comme vous pouvez le deviner, un prêt cautionné apportera principalement une dimension sécurisante à votre dossier, aux yeux de votre établissement bancaire.

Quels sont les avantages offerts par la caution du Crédit Mutuel ?

🔥 Avant tout, il faut savoir que la caution CMH est actuellement la moins chère du marché.

En effet, son taux est situé à seulement 0,8 % du montant du prêt, ce qui est relativement intéressant pour vous.

⚖️ À titre de comparaison, vous devez savoir qu’il existe d’autres garanties pouvant accompagner un prêt immobilier :

- L’hypothèque : cette autre solution consiste à faire saisir votre logement en cas de non-versement des mensualités dues auprès de la banque. C’est le notaire qui se charge de rédiger l’acte hypothécaire et de le valider. Si besoin, votre bien sera ainsi mis aux enchères. Le taux de l’hypothèque est estimé à environ 2 % du montant du prêt immobilier, sachant qu’il faut également ajouter les frais de notaire à cela.

- Le PPD (Privilège de Prêteur de Deniers) : cette garantie est proche de l’hypothèque, cependant il ne fonctionne pas dans le cas d’un logement en travaux. En ce qui concerne son taux, le PPD est estimé à environ 1,2 % du montant du crédit immobilier.

- Le garant solidaire : il s’agit d’une personne physique ou morale qui s’engage à assumer vos dettes à votre place en cas de difficultés.

Comme vous pouvez le constater, le cautionnement est donc certainement la garantie la plus avantageuse pour un emprunteur.

Actuellement, 97,5 % des crédits immobiliers bénéficient d’une protection telle qu’une hypothèque ou qu’un cautionnement mutuel.

⚠️ L’acceptation de votre dossier de cautionnement pour votre prêt ne sera sûrement pas suffisante pour votre banque.

Elle exigera probablement la souscription d’une assurance emprunteur en plus pour assurer le remboursement de votre crédit immobilier dans différentes circonstances (décès, invalidité, incapacité de travail, perte d’emploi, etc.).

👉 Retrouvez toutes nos informations complémentaires sur l’assurance de prêt immobilier.

Comment calculer la caution CMH ?

La caution du Crédit Mutuel s’établit sur des critères personnels afin d’évaluer le montant réel du cautionnement.

Ainsi, la solvabilité de l’emprunteur, son apport personnel et son taux d’endettement auront un impact sur le coût.

Néanmoins, nous pouvons tout de même réaliser une estimation fiable sans nécessairement prendre en compte ces critères.

Pour vous donner une idée, prenons l’exemple d’un crédit immobilier de 150 000 euros. Avec cette somme, le coût total initial de la caution sera de 935 euros.

Une fois qu’une partie de la cotisation aura été payée, le coût final sera de 783 euros.

🏆 Ce calcul prouve une nouvelle fois que la CMH est celle qui propose le montant le moins cher face à des concurrents comme la SACCEF (2 025 €) ou la CAMCA (1 800 €).

Demande d’inscription au cautionnement mutuel de l’habitat à faire en premier

Selon votre profil et la qualité de votre dossier, vous saurez si votre demande de caution mutuelle est acceptée par un organisme comme CMH ou s’il sera nécessaire de recourir à une garantie avec un coût plus élevé comme la prise d’hypothèque.

En effet, c’est souvent suite à une réponse de refus de cautionnement que l’emprunteur se trouve obliger de souscrire une hypothèque.

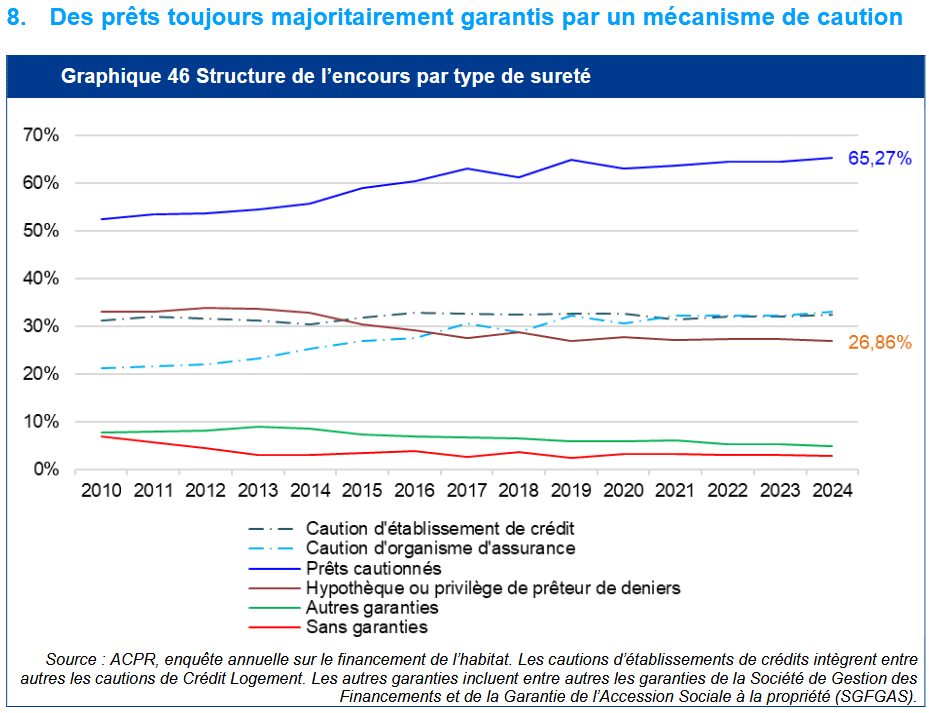

La part des prêts avec une caution est de plus en plus importante avec un taux d’environ 65 % sur les crédits immobiliers souscrits en 2024 d’après les chiffres sur le financement de l’habitat de l’APCR Banque de France.

L’hypothèque ne représente plus que 27 % des garanties des emprunteurs.

Informez-vous également sur la caution Crédit Logement qui est celle la plus couramment utilisée parmi les organismes de cautionnement.

👉 Renseignez-vous sur les taux de prêt immobilier en 2026 au Crédit Mutuel.

de 125 banques

40 assurances de prêt !

rachat crédit

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>