L'assurance de prêt jeune emprunteur a tout intérêt à être spécifique et individualisée

Les assurances pour un emprunt immobilier ne sont pas obligatoirement souscrites auprès de la banque qui vous accorde le crédit immobilier pour l’achat de votre logement. En faisant jouer la concurrence, vous pouvez obtenir un meilleur taux d’assurance immobilière.

Certains profils permettent d’obtenir des réductions plus importantes que d’autres. Les jeunes emprunteurs, notamment, ont tout intérêt à recourir à une délégation d’assurance de prêt pour ne pas payer pour les risques plus élevés des autres. En effet, l’âge fait partie des critères pour déterminer le profil et donc le calcul du tarif d’une cotisation d’assurance emprunteur en plus de l’état de santé, de la profession, etc.

Un emprunt immobilier est toujours lié à une assurance avec garanties obligatoires et facultatives

Lorsque vous financez l’achat de votre maison ou de votre appartement, le paiement des intérêts du prêt ne représente pas la seule dépense à prévoir.

Entre autres frais, il est quasiment obligatoire de souscrire une assurance de prêt pour obtenir un financement pour un bien immobilier. En effet, aucune banque n’accorde de crédit habitat sans la souscription d’une assurance décès invalidité qui vient garantir les risques liés à la disparition ou une invalidité de l’un des souscripteurs de l’emprunt. Voir pourquoi l’assurance emprunteur est obligatoire en France pour tout organisme prêteur.

En complément, vous avez la possibilité de souscrire d’autres garanties complémentaires pour vous protéger partiellement de différents autres risques. Cela peut être le cas d’une assurance perte d’emploi ou encore d’une garantie revente à perte.

En fonction de votre âge et de vos réponses au questionnaire santé de prêt immobilier, le risque de devoir faire marcher votre garantie décès, invalidité ou incapacité de travail pour le remboursement de vos mensualités va être plus ou moins fort. Après étude de votre profil d’emprunteur, votre banque vous proposera un contrat avec un taux annuel qui s’appliquera soit sur le capital initial de votre prêt, soit sur le capital restant dû. Vous pourrez alors contacter un autre assureur ou plusieurs afin de comparer les contrats pour les primo-accédants (on parle de primo-accédants pour les acheteurs pour qui c’est le premier achat de résidence principale ou ceux qui n’ont pas été propriétaire de la leur depuis plus de 2 ans).

Informez-vous également sur les spécificités d’un prêt immobilier pour un jeune.

Un coût élevé qui peut être réduit par une délégation d’assurance de prêt

Un crédit immobilier est coûteux. Si vous n’y prêtez pas attention, le coût de votre financement peut rapidement dépasser le prix d’acquisition de votre bien…

Parmi les frais liés à ce prêt, le coût d’une assurance de crédit peut dépasser les 30 %, même pour un jeune emprunteur. Il est donc intéressant de chercher une assurance emprunteur moins chère pour faire diminuer l’addition finale. Ce n’est pas le tout de chercher le meilleur taux de prêt, il faut également chercher à maîtriser chaque frais annexe.

Depuis plusieurs années, il a été rendu possible de faire une délégation d’assurance pour votre prêt immobilier. Vous avez donc tout à fait le droit de souscrire ces assurances dans un autre établissement. C’est ainsi que vous pouvez économiser plusieurs centaines d’euros sur le montant total de vos cotisations en faisant jouer la concurrence entre différents assureurs par exemple en utilisant notre simulation d’assurance de prêt immobilier gratuite.

Jusqu’à 30 ou 35 ans selon les assureurs, une personne jeune pourra réaliser les économies les plus importantes. Encore plus si elle est ne fume jamais.

Le coût va également dépendre du type de projet : achat de résidence principale ou investissement immobilier. Renseignez-vous sur les conditions pour une assurance de prêt immobilier locatif.

Possibilité de changer d’assurance de prêt après signature du contrat

Vous avez déjà souscrit un contrat d’assurance emprunteur sans comparer les différents contrats du marché ? Ce n’est pas grave, vous avez encore différentes possibilités pour changer de contrat et d’assureur :

- La loi Hamon pour l’assurance emprunteur vous permet de résilier votre contrat pour en souscrire un autre avec des garanties au moins équivalente pendant 12 mois avec un délai de préavis de seulement 15 jours.

- La loi Bourquin vous donne ensuite la possibilité de renégocier l’assurance de prêt immobilier à date anniversaire de votre contrat.

Mise à jour : depuis l’été 2022, la nouvelle loi Lemoine sur l’assurance emprunteur permet, entre autres, une résiliation à tout moment pour un autre contrat qui respecte l’équivalence de garantie.

En plus, vous aurez déjà remboursé du capital par rapport à votre premier projet initial, le calcul du tarif de votre cotisation mensuelle (votre mensualité d’assurance) n’en sera que plus faible également. De quoi augmenter le niveau d’économies sur vos mensualités sur toute la durée de votre remboursement restant.

Les jeunes emprunteurs peuvent davantage réduire la facture sur leur assurance de prêt immobilier

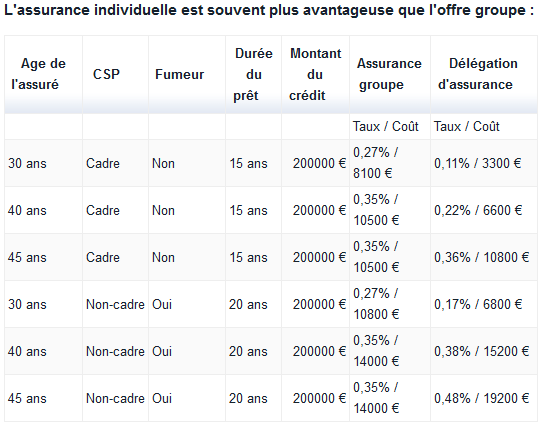

Dans cet article de LeMonde.fr, le courtier MeilleurTaux.com propose une étude de cas en fonction de différents profils (âge, fumeur, cadre):

On peut constater que ce sont principalement les emprunteurs de moins de 40 ans chez les cadres non-fumeurs et les moins de 30 ans chez les non-cadres fumeurs qui bénéficient de réduction importante en choisissant une assurance spécifique plutôt qu’une assurance de groupe proposée d’office par votre banque avec le crédit immobilier. Ils obtiennent une bien meilleure assurance de prêt immobilier ailleurs.

Plus généralement, les emprunteurs de moins de 40 ans (voire 45 ans), les non-fumeurs, les cadres peuvent bénéficier de meilleures conditions tarifaires, car ils présentent un risque de non-remboursement moins élevé que le reste de la population. Regardez comment savoir si vous êtes considéré comme fumeur pour l’assurance emprunteur. Attention, une simple cigarette ou un cigare très occasionnellement peut vous faire changer de catégorie.

En effet, dans une assurance groupe d’une grande banque, les risques sont mutualisés entre tous les assurés. Ceux qui sont jeunes ou qui ne fument pas payent donc plus cher que pour une assurance spécifique. En proposant une offre sur mesure, notamment aux primo-accédants, certains assureurs peuvent proposer des taux d’assurance plus bas que ceux des banques avec le même niveau des garanties. Cela vaut donc encore plus le coût si vous êtes un jeune emprunteur ou non-fumeur de demander une délégation d’assurance ou de faire un changement d’assurance de crédit immobilier.

Enfin, il est fréquent d’emprunter à deux pour financer la maison ou l’appartement d’un couple. Pour bien assurer un prêt immobilier à deux emprunteurs, il est recommandé de bien prévoir les risques et d’adapter le degré de couverture en fonction des situations réciproques. Cela peut revenir plus cher, mais le recours à la comparaison d’assurance permet souvent de compenser le coût d’une protection renforcée.

Pensez également à vous renseigner sur l’assurance de crédit immobilier pour fonctionnaire.

Il est donc parfois très rentable de passer quelques minutes sur un comparateur d’assurance de prêt immobilier ! Un courtier en assurance emprunteur expert des offres des assureurs pourra vous guider vers la meilleure offre pour votre dossier.

40 assurances de prêt !

de 125 banques

d'assurance habitation

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Acheter de l’immobilier en 2026 : pour qui est-ce un bon moment ?

Faut-il acheter sa maison ou son appartement en 2026 ? Des prix qui ont bien baissé (suffisamment ?), mai...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>