Après une forte chute des ventes, l’explosion des taux de crédit peut-elle déboucher sur un krach des prix de l’immobilier en 2024 ? Quelle prévision pour le marché immobilier en 2024 ? Si l’INSEE estime qu’une baisse des prix de l’immobilier de 37 % est possible pour revenir sur une tendance long terme, nous allons voir dans cet article qu’il y a plusieurs facteurs qui vont limiter la baisse des prix des appartements et des maisons en France. Oui les prix immobiliers vont probablement baisser en 2024 en France, mais pas de 20 ou 30 % comme certains l’attendent. Autant être prévenu.

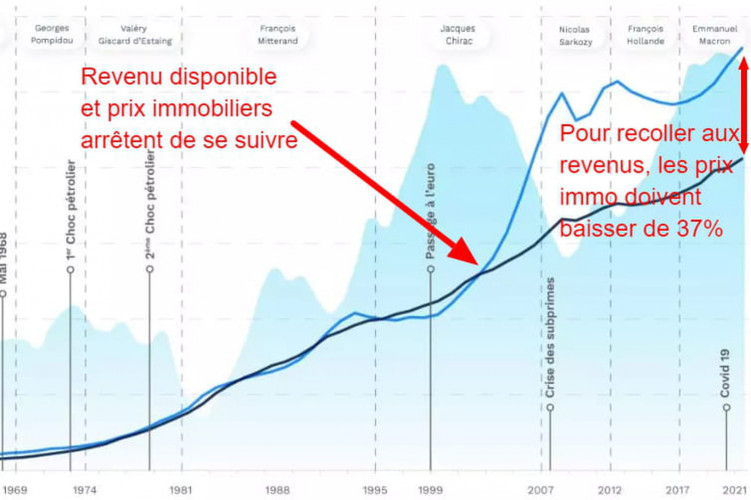

– 37 % : c’est la baisse des prix de l’immobilier envisagée par l’INSEE

D’après journaldunet.com une étude méconnue de l’INSEE estime que les prix de l’immobilier pourrait baisser de 37 % pour revenir proche de la tendance long terme :

Ce graphique sur l’évolution des prix des logements anciens par rapport au revenu disponible n’est pas sans rappeler la plus fameuse des courbes de Friggit. On sait que depuis 2003-2004, les prix des logements ont augmenté bien plus rapidement que les revenus des Français. D’après les calculs de l’INSEE, il faudrait un krach des prix de 37 % pour revenir sur la tendance historique.

Pour nous, le gros problème avec ce type de courbes est qu’elle ne tient pas du tout compte du contexte financier. Les enjeux ne sont pas les mêmes avec des taux d’intérêt à 1 % ou à 4 ou 5 %.

C’est pourquoi, sur Immobilier Danger, nous préférons largement suivre l’évolution de la durée nécessaire pour acheter un même logement dans le temps. C’est ce que l’on voit sur le 3ème graphique de notre article sur les courbes de Friggit. Ces données permettent de tenir compte de l’évolution des taux qui impacte fortement le marché et les prix.

Ainsi, comme nous l’expliquons dans notre article du printemps sur la nouvelle bulle immobilière qui se forme avec la hausse des taux, le contexte s’est fortement dégradé pour les acquéreurs. Cela suffit à expliquer pourquoi il y a beaucoup moins de ventes qui se réalisent depuis plusieurs trimestres. La meilleure période pour acheter de l’immobilier était entre 2017 et 2019. Depuis, les conditions se dégradent fortement. Personne ne sait quand nous reverrons des conditions plus favorables aux acquéreurs.

Capacité d’emprunt : une chute de 20 à 30 % depuis le début de la hausse des taux

En février 2022, le taux d’intérêt moyen était de 1.06 %. En novembre 2023, il est désormais de 4.12 %. Un véritable retournement de tendance qui bouleverse tout le marché immobilier depuis plus d’un an et demi.

Quelles conséquences a cette flambée des taux sur la capacité d’emprunt et donc sur le budget des acheteurs ?

Vous pouvez utiliser notre simulateur de capacité d’emprunt pour tester votre propre situation et voir combien vous pouvez emprunter avec les taux actuels.

Voici un tableau qui donne un aperçu de la chute des capacités d’emprunt.

| Mensualité | 15 ans | 20 ans | 25 ans |

|---|---|---|---|

| 400 € | 53 350 € (67 580 €) | 64 050 € (87 000 €) | 72 350 € (104 250 €) |

| 500 € | 66 700 € (84 500 €) | 80 050 € (108 700 €) | 90 400 € (130 300 €) |

| 600 € | 80 000 € (101 400 €) | 96 050 € (130 450 €) | 108 500 € (156 400 €) |

| 800 € | 106 700 € (132 200 €) | 128 100 € (173 950 €) | 144 600 € (208 500 €) |

| 1000 € | 131 150 € (165 250 €) | 160 100 € (217 450 €) | 180 800 € (260 600 €) |

| 1200 € | 160 050 € (202 700 €) | 192 100 € (260 900 €) | 217 000 € (312 700 €) |

| 1 500 € | 200 050 € (253 400 €) | 240 150 € (326 150 €) | 271 250 € (390 900 €) |

| Perte globale | – 21.1 % | – 26.4 % | – 30.6 % |

Pour chaque mensualité et chaque durée type, vous pouvez découvrir ici le montant que vous pouvez emprunter et entre parenthèses celui que vous pouviez obtenir en février 2022 avec les taux de l’époque ainsi que le pourcentage de baisse. Les taux retenus pour ces calculs sont respectivement de 4.20 %, 4.35 % et 4.45 % en novembre 2023 contre 0,85 %, 1.00 % et 1.15 % en février 2022.

Krach immobilier : pourquoi les prix ne vont pas baisser de 20 ou 30 % ?

Comme indiqué au début de cet article, il ne peut pas y avoir de krach immobilier en 2024 ou en 2025. Voici les éléments qui empêchent les prix des logements de chuter fortement.

Les acquéreurs s’adaptent : hausse des durées et du recours à l’épargne

Ceux qui veulent quand même acheter malgré les difficultés actuelles le font en recourant à des changements d’attitude au niveau du financement. Voici ce que l’on observe depuis plus d’un an suite à la hausse des taux qui a commencé l’année dernière au début du printemps.

La part d’apport augmente

Les acheteurs ont de plus en plus recours à l’apport personnel : pour limiter leur taux d’endettement et éviter le refus de crédit, pour placer leur épargne qui s’effrite avec l’inflation, pour garder un budget suffisant pour leur projet malgré la chute de leur capacité d’emprunt, etc.

On voit donc les statistiques sur les taux d’apport personnel montrer de forts changements. Il y a même un retour non négligeable d’acheteurs en cash, c’est-à-dire qui financent leur achat immobilier avec leurs économies et sans recourir à un prêt immobilier.

Bon à savoir : ce n’est pas pour autant la fin des crédits à 100 voire à 110 %. Certaines banques étudient encore des demandes de prêt immobilier sans apport.

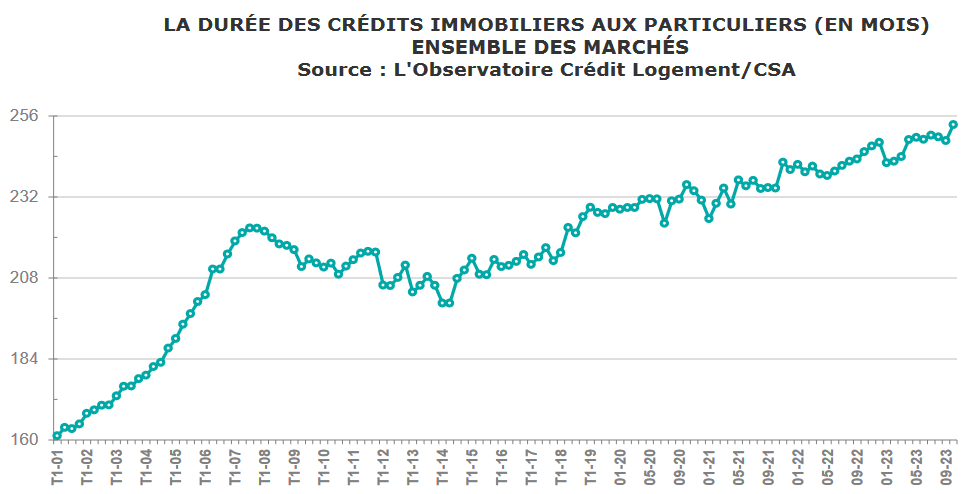

Les durées d’emprunt augmentent malgré le HCSF

Nous avons vu lors de notre dernière analyse sur taux en novembre 2023 que la durée moyenne venait de battre un nouveau record à 253 mois. D’après l’observatoire Crédit Logement CSA : « L’allongement de la durée des crédits octroyés constatée entre 2019 et 2022 avait permis de préserver 95 % de la capacité d’emprunt de 2019 en réduisant l’impact de la hausse des taux intervenue en 2022« .

Autrement dit, une grande partie de la perte de capacité d’emprunt à cause des taux de 2022 a été gommée par un allongement des crédits l’année dernière. Et cela malgré les normes du HCSF qui plafonnent les durées à 25 ans.

Ce n’est plus le cas en 2023. L’augmentation des taux est trop forte, les quelques hausses des durées supplémentaires ne font que limiter les dégâts.

Les salaires augmentent en même temps que l’inflation

Autre élément qui permet de réduire la perte de capacité d’emprunt et donc les budgets des ménages pour acheter un appartement ou une maison. Suite à une forte inflation en 2022 et en 203, les salaires vont globalement fortement augmenter aussi en 2023. D’après différentes études, ces hausses pourraient être comprises entre 4 et 5 % en 2023.

Avec un taux d’endettement maximum qui vous permet d’emprunter environ un tiers de vos revenus, cela correspond à une augmentation possible de votre mensualité de l’ordre de 1.5 % à effort équivalent.

Par exemple : pour un prêt sur 20 ans avec un taux actuel de 4.20 % et une mensualité de 1 000 €, il est possible d’emprunter 162 200 € environ. Avec une mensualité de 1 015 € (améliorée de 1.5 %), ce même emprunteur peut obtenir un crédit d’un peu plus de 164 600 €. C’est donc 2 400 € de plus.

L’offre de logements est insuffisante

Ceux qui ont tenté d’acheter un bien immobilier dans une zone tendue ces dernières années ont pu le constater amèrement : l’offre de logements à vendre est assez faible, voire très faible dans certaines zones. Les biens de qualité sont rares sur le marché et ce sont sur ces types de biens que les négociations sont les moins fortes.

Ce n’est pas la crise dans l’immobilier neuf qui va arranger les choses. La production de logements neufs est au plus bas depuis de nombreuses années comme l’attestent les chiffres qui sont diffusés depuis plusieurs mois.

C’est LE plus gros frein à un véritable krach immobilier en 2024. Pour faire réellement chuter les prix, il faudrait une offre bien plus abondante en zone tendue. Un véritable casse-tête à obtenir avec dans le même temps, la loi Climat et résilience de 2021 qui a fixé un objectif de « zéro artificialisation nette » (ZAN) des sols en France à l’horizon 2050.

Regardez comment profiter des fortes remises actuelles dans l’immobilier neuf : pour maintenir un minimum d’activité les promoteurs enchaînent les promotions. Il y a des affaires à faire sur certains biens par rapport à leur prix d’il y a un ou 2 ans.

Les prix ont déjà baissé en 2023 et plus fortement qu’on ne le pense

Dans un contexte où l’inflation est toujours à un niveau de 4.0 % sur un an, tout actif qui voit sa valeur stagner entraîne une perte d’argent pour son propriétaire. De ce fait, même dans certains secteurs où les prix des logements anciens sont restés stables en 2023, la valeur du bien a perdu 4 % en un an en euros constants.

Que dire alors des biens dont les prix ont en plus baissé ?

Prenons le cas de la région la plus importante en termes de transactions : l’Ile-de-France. Sur l’ensemble de l’année 2023, les prix de l’immobilier baissent de 7 % en Ile-de-France d’après les derniers chiffres officiels des notaires. En euros constants, on est donc sur une perte totale de valeur de plus de 10,5 % sur une année. Ce qui est déjà un rythme de baisse rapide et pas observé depuis près de 15 ans en France. Surtout dans une région aussi dynamique.

De ce fait, il faut plutôt s’attendre à des baisses de prix régulières pendant encore plusieurs mois. Avec l’inflation qui est toujours là en parallèle, la correction sur les valeurs des logements se produit bien. Cependant, elle ne se manifestera pas par une chute rapide des prix de 20 à 30 % comme certains l’attendent pour enfin pouvoir acheter un logement ou investir.

Attention, il y a un décalage d’au moins 6 mois dans les données DVF sur les prix de l’immobilier dans votre ville et les transactions remontent sur plusieurs années en arrière. Dans une tendance en fort retournement comme actuellement, il est dangereux de ne se baser que sur les prix observés dans le fichier DVF pour estimer le prix de votre maison ou de votre appartement.

Quelle baisse des prix de l’immobilier en 2024 ?

Tout d’abord, il convient de rappeler qu’il n’y a pas UN marché immobilier mais des dizaines de micro-marchés (secteur géographique, type de bien, etc.). Ces derniers peuvent évoluer différemment en fonction des fluctuations de l’offre et de la demande. Ainsi, même si les prix de l’immobilier vont probablement encore baisser en 2024, aucune tendance globale ne doit remplacer une réelle étude de terrain et une compréhension de votre marché immobilier local.

Pour nous, il n’y aura pas de réelle baisse de taux immobilier avant au moins 2025. Nous expliquons dans cet autre article pourquoi nous pensons cela. Les taux d’intérêt devraient atteindre un pic, probablement début 2024, avant de se stabiliser. Il y aura peut-être une légère baisse possible d’ici à la fin de l’année 2024. Cela permettra surtout un déblocage des ventes et ne devrait avoir d’impact sur les prix qu’à la marge. Mais la banque centrale européenne n’aura pas beaucoup de marges de manœuvre pour une réelle baisse des taux directeurs avant plusieurs trimestres. Il faut du temps pour que l’inflation se calme réellement.

De ce fait, un nouvel équilibre doit se trouver entre les désirs des vendeurs et les capacité d’achat des acheteurs dans ce nouveau contexte de taux élevé. Impossible de chiffrer l’ampleur global d’une baisse des prix en 2024, mais nous ne manquerons pas de suivre cela de près et de continuer à vous en informer comme nous le faisons depuis 2008.

Dans ce contexte, il est aussi intéressant de regarder :

- S’il faut acheter de l’immobilier maintenant ou attendre une baisse des prix supplémentaire ?

- S’il est encore rentable d’investir en immobilier locatif aujourd’hui ?

L’immobilier vous intéresse ? Ne manquez aucune information importante en rejoignant nos 25 000 abonnés qui reçoivent gratuitement la newsletter d’Immobilier Danger.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?