Un taux d’emprunt moyen qui s’approche des 4.00 % et de plus en plus de dossiers avec un taux à 4.50 % ou plus. C’est ce qui ressort des derniers chiffres sur les taux de crédit immobilier. Nous pouvons voir les moyennes continuer d’augmenter en novembre 2023 et nous verrons pourquoi cela va se poursuivre et jusqu’à quand. Certains vont néanmoins profiter des nouvelles conditions du prêt à taux zéro 2024 pour limiter l’impact de ces hausses de taux. Il est également possible de limiter les frais sur son assurance emprunteur pour compenser.

Découvrez tout ce qu’il faut savoir sur les taux de prêt immobilier en novembre 2023.

Mise à jour : découvrez le taux immobilier en novembre 2025.

Quoi de neuf sur le crédit immobilier en novembre 2023 ?

Pour commencer, découvrez les dernières actualités et les derniers chiffres à connaître sur le marché du prêt immobilier en ce mois de novembre 2023.

Un taux de prêt immobilier moyen proche de 4.00 %

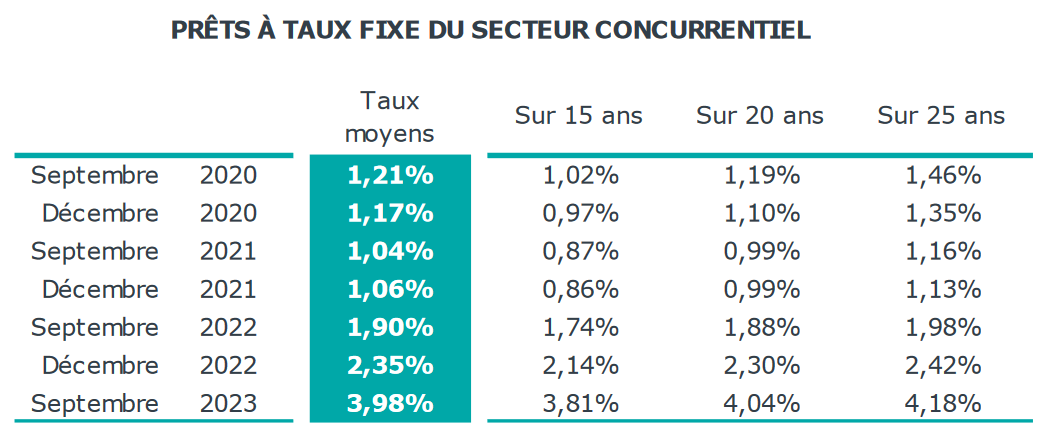

En un mois seulement, le taux d’intérêt moyen pour un crédit immobilier a encore augmenté de 18 points de base. Effectivement, d’après les derniers chiffres de l’observatoire Crédit Logement CSA, le taux d’intérêt moyen s’élève désormais à 3.98 %. Cela correspond aux crédits immobiliers contractés en septembre 2023. Ils ont encore augmenté un peu depuis comme nous le verrons dans le tableau comparatif ci-dessous.

Voici les différentes moyennes sur 15 ans, 20 ans et 25 ans et des comparaisons avec d’autres périodes dans le temps :

Les conditions n’ont plus rien à voir avec celles que l’on a connues jusqu’à début 2022. En un peu plus d’un an et demi, il y a eu une explosion de 293 points de base pour passer de 1.05 % à 3.98 %. Retrouvez tout sur l’évolution du taux immobilier ici ces dernières années. Et malheureusement pour les emprunteurs, cela n’est pas fini comme nous l’expliquerons ci-dessous.

Mise à jour le 2 novembre 2023 à 15h : les statistiques de l’observatoire Crédit Logement CSA sur les crédits souscrits en octobre 2023 indiquent un taux immobilier moyen à 4.12 % désormais. Ce qui fait déjà 177 points de base de plus depuis le 1er janvier 2023. Pour les moyennes par durée, nous sommes donc plutôt à 3.98 % sur 15 ans, 4.19 % sur 20 ans et 4.30 % sur 25 ans.

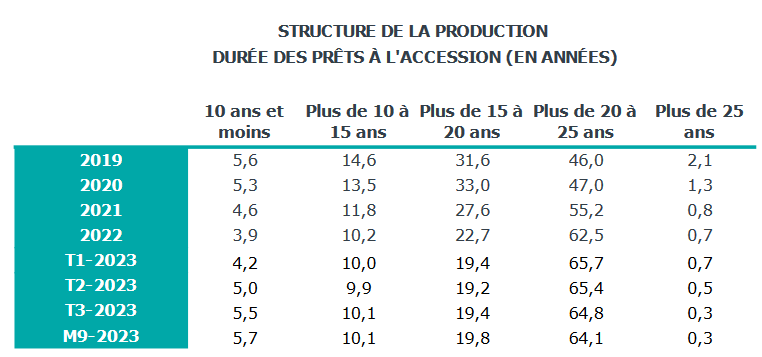

Nous avons vu récemment dans notre article « faut-il emprunter sur 20 ou 25 ans ? » à quel point le fait d’augmenter la durée peut faire exploser le coût total des intérêts pour un même capital emprunté. Les acheteurs devront chercher à augmenter le plus possible leur montant de mensualité tout en respectant la norme du HCSF du taux d’endettement inférieur à 35 %. Sacré casse-tête pour tenter de limiter des frais exorbitants.

On peut ainsi voir que la part des prêts de plus de 20 ans a légèrement tendance à diminuer depuis quelques mois suite à toutes ces hausses de taux :

Pour voir à quel point ces hausses impactent votre capacité d’emprunt, regardez comment calculer combien vous pouvez emprunter actuellement ou consultez nos articles mis à jour récemment liés par niveau de salaire ou capital à emprunter.

Les conditions pour le nouveau prêt à taux zéro en 2024

Le prêt à taux zéro (PTZ) va être prolongé en 2024 et maintenu jusqu’en 2027.

Seulement de nombreuses conditions changent pour ce PTZ version 2024. A tel point que l’on peut parler de nouveau PTZ :

- Suppression de la possibilité de financer l’achat d’une maison individuelle neuve avec le PTZ. Seuls les appartements neufs en zone tendue (ou les logements anciens avec beaucoup de travaux en zone détendue) sont encore éligibles.

- Hausse des plafonds de ressources afin de rendre 6 millions de Français éligibles en plus par rapport aux anciens seuils.

- Augmentation du montant maximum et de la quotité maximale de financement sur la totalité du coût du projet.

- Amélioration du zonage pour 208 villes : 63 communes passent en zone A et 135 passent en zone B1. Les habitants de ces communes vont bénéficier de bien meilleures conditions pour le prêt à taux zéro ou la loi Pinel pour un projet dans leur ville.

Retrouvez tout ce que l’on sait déjà sur le prêt à taux zéro 2024 en attendant de compléter notre guide principal avec tous ces changements.

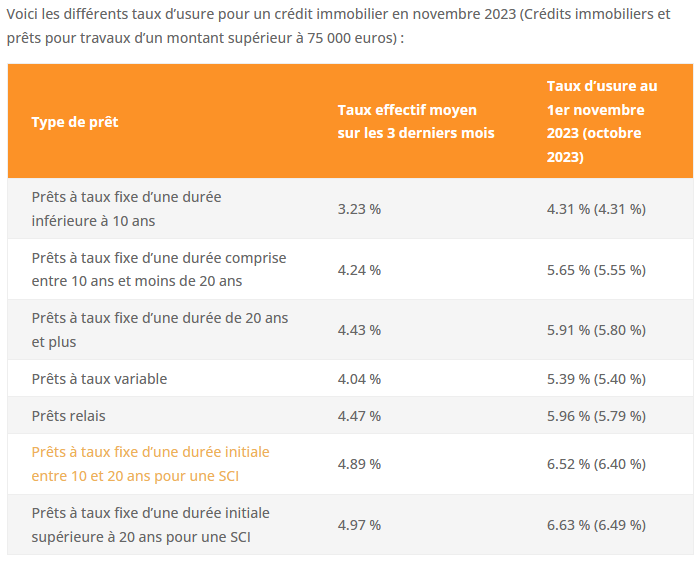

Que taux d’usure en novembre 2023 ?

La Banque de France continue de mettre à jour mensuellement (au lieu de trimestriellement) le taux d’usure pour un crédit immobilier. Il s’agit d’un plafond légal pour le TAEG d’un prêt de ce type que ne peuvent pas dépasser les banques. Cela permet de l’adapter plus rapidement à l’envolée des taux d’intérêt que l’on subit depuis de nombreux mois. Les risques de refus à cause du taux d’usure sont désormais bien plus faibles que fin 2022 ou que début 2023.

Voici les taux d’usure pour un prêt immobilier en vigueur à partir du 1er novembre 2023 :

Comparaison des taux de crédit immobilier en novembre 2023

Pour voir à quel point les moyennes pour les taux de prêt immobilier évoluent d’un mois sur l’autre, nous vous proposons de voir quels sont les taux moyens affichés par différents courtiers en ce 1er novembre 2023 en comparaison avec ceux relevés le 1er octobre 2023 lors de notre précédente analyse :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

On peut voir que depuis 2 mois, le taux moyen sur un crédit sur 10 ans n’augmente quasiment plus. L’écart avec les meilleurs taux actuels est même bien plus réduit sur un remboursement sur cette durée.

Pour toutes les autres durées, les augmentations se poursuivent quasiment partout. Chaque mois qui passe rend le crédit immobilier moins abordable que le précédent.

Attention, cela ne constitue que des moyennes pour le taux nominal (sans les frais de dossier ou de garantie et sans l’assurance). Les possibilités peuvent fortement varier d’un emprunteur à un autre.

Par exemple, d’après les derniers chiffres de l’observatoire Crédit Logement, les 25 % des clients avec les meilleurs dossiers sur 20 ans obtiennent un taux moyen de 3.54 % alors que les 25 % des dossiers avec les taux les plus élevés forment une moyenne de 4.46 %. Un surcoût considérable pour ces derniers.

Il est donc indispensable d’optimiser votre dossier de demande de crédit immobilier avec ces 15 conseils pour un meilleur taux d’emprunt.

Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre emprunt immobilier :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Optimisez aussi le taux de votre assurance de prêt immobilier

Que ce soit pour assurer un nouveau crédit ou pour changer d’assurance emprunteur avec la loi Lemoine pour un financement que vous avez déjà, il est indispensable aujourd’hui de bien se renseigner sur les différentes offres sur le marché.

En effet, le coût d’une assurance emprunteur peut représenter jusqu’à 30 % du coût total de votre crédit. Et c’est sur ce point qu’il y a les plus importantes possibilités de négociation et donc d’économies potentielles à réaliser. Ceci s’explique par le fait qu’il y a de fortes différences entre les prix des assureurs.

Jusqu’à il y a peu, la plupart des emprunteurs se contentaient de souscrire l’assurance emprunteur de groupe que leur propose la banque avec laquelle ils obtenaient le taux d’intérêt le plus bas. Seulement, les banques en profitent à ce moment-là pour faire bien plus de marge sur ce poste de dépenses. Comme les emprunteurs n’y prêtent pas suffisamment attention, ils acceptent des conditions loin d’être les plus avantageuses pour eux.

Pourtant, entre une assurance individuelle adaptée à votre situation et une assurance emprunteur de groupe (celle proposée par défaut par votre banque), il peut y avoir de très gros écarts sur le taux d’assurance de prêt immobilier.

Pour vous aider à vous informer sur les différents types d’offres dans ce domaine, Immobilier Danger vous propose son guide comparatif des meilleures assurances emprunteurs en plus de son comparateur de devis d’assurance de prêt.

On ne le répétera jamais assez, mais en matière de financement immobilier, il n’y a pas que le taux d’emprunt qui compte. Loin de là. Il y a également d’autres frais à connaître et à optimiser ainsi que des points de négociation très utiles et rentables comme la négociation de la suppression des indemnités de remboursement anticipé.

Pour vous former et vous informer, consultez notre guide complet sur le crédit immobilier.

Comment vont évoluer les taux immobiliers ? Quand vont-ils baisser ?

Comme nous le répétons depuis plusieurs mois, la hausse des taux de crédit immobilier est encore loin d’être terminée. Il n’y a aucun signe, pour le moment, d’une accalmie de ce côté-là.

Certes les banques ont commencé à refaire un peu plus de marge sur ce produit d’appel qu’est le crédit immobilier. Cependant, ces banques doivent emprunter cet argent sur les marchés financiers. Or, les conditions qu’elles subissent continuent de se dégrader. Même si certaines qui n’étaient plus compétitives commencent à baisser un peu leur taux, cela ne signifie pas que les taux vont baisser dans les semaines à venir. Cela devrait néanmoins permettre de contenir la hausse.

En effet, la Banque Centrale Européenne (BCE) a encore récemment augmenté son principal taux directeur. Le taux de refinancement est désormais à 4.50 %.

En outre, l’OAT 10 ans de la France, c’est-à-dire le taux d’intérêt que l’on paie pour un taux obligataire sur une longue durée est passé de moins de 3.00 % ces derniers mois à entre de 3.40 et 3.55 % désormais sur la plupart du mois d’octobre 2023. Même s’il n’y a pas de corrélation directe avec les taux immobiliers, c’est généralement un bon indicateur pour deviner la tendance pour les taux de crédit immobilier dans les semaines à venir.

De ce fait, il va être de plus en plus difficile d’obtenir un taux d’emprunt inférieur à 4.00 %. Certains emprunteurs vont même devoir supporter des taux plus proches de 5.00 % prochainement. Utilisez la formule de calcul des intérêts d’emprunt pour en mesurer l’impact.

Pour nous, tant que l’inflation ne sera pas revenue proche de l’objectif de la BCE à savoir près de 2 %, cette dernière maintiendra des taux élevés pour contenir l’inflation. De ce fait nous n’anticipons pas de réelle baisse des taux immobiliers avant au moins 2025. Après un pic (peut-être tout début 2024), nous pourrions voir les taux se stabiliser si aucun nouveau facteur négatif ne survient.

Renseignez-vous également sur :

Profitez des conditions actuelles avant de nouvelles hausses des taux de crédit, remplissez dès maintenant cette simulation de prêt immobilier en ligne et découvrez ainsi les meilleures offres bancaires du moment en fonction de votre projet, de votre région et de votre profil (revenus, capacité d’emprunt, montant de l’apport, profession en CDI, fonctionnaire ou autres).

Pensez aussi à comparer les devis d’assurance de prêt immobilier pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier octobre 2023

Mois suivant : Taux immobilier décembre 2023

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?