PTZ : les zones pour le prêt à taux zéro en 2026

Le prêt à taux zéro (PTZ) est un dispositif d’aide à l’achat d’une résidence principale qui utilise un découpage de la France en 5 zones géographiques. Cela permet de mieux répartir le budget de cette aide au logement en fonction des besoins en logement.

Ainsi, en fonction de la zone dans laquelle se trouve votre ville ou plus précisément votre commune ici, vous n’aurez pas le même droit au prêt à taux zéro en 2026.

Découvrez dans cette page tout ce qu’il faut savoir sur la notion de zone pour le PTZ en 2026 et comment obtenir ce prêt à taux zéro pour acheter votre maison ou votre appartement.

Quelle est la zone pour mon PTZ ?

Que l’on soit à Paris, à Lyon, à Brest ou dans le Cantal, les tensions sur le logement ne sont pas les mêmes. Dans certains secteurs géographiques, il y a beaucoup plus de demande de logements que d’offres. C’est là que le gouvernement veut inciter les particuliers à acheter de l’immobilier neuf. Cela permet de dynamiser la construction de logements là où il y en a le plus besoin.

Ainsi, les dispositifs d’aide à l’achat immobilier comme le prêt à taux zéro ou la loi Pinel sont proposés avec différentes possibilités en fonction du lieu où vous voulez faire construire ou acheter. Plus le secteur est en manque d’offre et plus ces aides sont avantageuses pour le particulier.

Il faut dire que c’est également là que les prix de l’immobilier sont les plus élevés, donc cela permet de compenser un peu cela (même si ces aides ont également tendance à expliquer en partie des prix des logements aussi hauts dans ce type de secteur).

🔥 Mise à jour : découvrez tous les changements pour le prêt à taux zéro en 2024 avec 200 communes qui changent de zone ainsi que la réforme du PTZ à partir du 1er avril 2025.

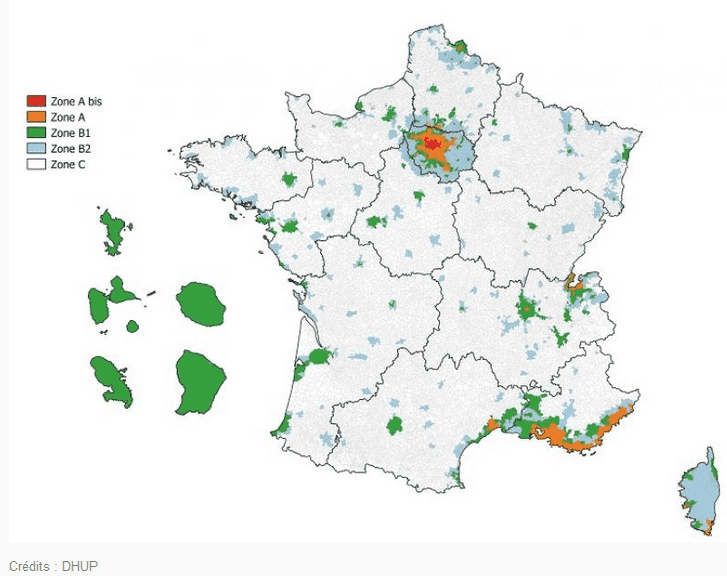

Zone A, B, C : à quoi ça sert ? Comment savoir dans laquelle je suis ?

Il existe ainsi 5 zones pour le prêt à taux zéro en 2026 :

- Zone A Bis où la demande en logements est la plus forte

- Zone A

- Zone B1

- Zone B2

- Zone C où le besoin de construction est le plus faible

Le prêt à taux zéro dont un particulier peut bénéficier pour financer son achat de bien immobilier sera ainsi différent en fonction de la zone géographique dans laquelle se trouve son logement. Par exemple l’aide sera plus importante pour un achat dans l’agglomération de Toulouse, plutôt qu’en campagne à 50 km de là.

Chaque commune de France est ainsi classée dans l’une de ces 5 catégories pour l’immobilier. Le classement par zone sera le même pour le prêt à taux zéro que les zones pour la loi Pinel ou que pour d’autres dispositifs de défiscalisation immobilière. Cette classification sert également pour le prêt d’accession sociale à la propriété (PAS), le prêt social d’accession location (PSLA), les logements dits « intermédiaires » ou encore pour définir les secteurs où le préavis de location est réduit automatiquement à 1 mois.

Mise à jour octobre 2023 : le gouvernement a annoncé l’amélioration du zonage pour plus de 200 communes. 63 communes supplémentaires sont classées en zone A et 145 communes passent en zone B1 contre une zone B2 ou C auparavant.

Depuis l’été 2024, 800 communes ont changé de zone pour le PTZ.

Zone A Bis : Paris et quelques communes de Petite Couronne d’Ile-de-France

La zone A Bis contient Paris et certaines communes très demandées d’Ile-de-France :

- Hauts-de-Seine (92) comme par exemple Boulogne-Billancourt, Bois-Colombes, Levallois-Perret ou encore Châtillon.

- Yvelines (78) comme par exemple Le Chesnay, Rocquencourt ou Saint-Germain-en-Laye.

- Seine-Saint-Denis (93) comme par exemple Pantin, Montreuil ou Saint-Denis.

- Val-de-Marne (94) comme par exemple Bry-sur-Marne, Nogent-sur-Marne, Fontenay-sous-Bois ou Vincennes

- Val-d’Oise (95) : Enghien-les-Bains

Dans ces lieux, il reste peu de place pour des constructions et l’offre est très faible par rapport à la demande. De plus, les prix y sont très élevés. C’est pour cela que le gouvernement concentre une part plus importante pour des aides comme le PTZ dans ces endroits-là.

Zone A : Ile-de-France, Lyon, Lille, Montpellier, Marseille, Côte d’Azur et Genevois français

Les communes de la zone A bénéficient des mêmes excellentes conditions qu’en zone Abis pour devenir propriétaire avec l’aide du crédit à taux zéro.

Cela concerne de très grandes villes comme Lyon, Lille, Marseille et Montpellier. Elle est composée également de nombreux autres lieux de la Petite Couronne et de la Grande Couronne d’Ile-de-France (comme Sucy-en-Brie ou ainsi que plusieurs endroits de la Côte d’Azur et des secteurs français de l’agglomération de Genève (Annemasse et Saint-Julien-en-Genevois notamment).

En outre, quelques agglomérations où les prix de l’immobilier sont également très élevés font parties de cette zone A.

En ce qui concerne le prêt à taux zéro, les avantages sont les mêmes pour la zone A et la zone A Bis. Le montant du PTZ peut notamment aller jusqu’à 40 % du coût de l’opération avec le plafond du coût total qui est le plus élevé de toutes les zones. Enfin, c’est en zone A que les plafonds de revenus à ne pas dépasser pour avoir droit au prêt à taux zéro sont les plus élevés. Il est seulement possible de financer la construction d’un logement neuf pour ces secteurs géographiques. L’État incite davantage à développer de nouveaux logements plutôt qu’à la réhabilitation des logements anciens.

Zone B1 : métropoles de plus de 250 000 habitants et certains endroits avec de forts prix immobiliers

Parmi les communes en zone B1, il y a toutes celles qui comptent plus de 250 000 habitants (en dehors de celles déjà présentes en zone A). Cela concerne donc de grandes villes comme Grenoble, Nantes, Bordeaux, Rennes ou Toulouse ou encore Villeneuve d’Ascq.

Il y a en plus, certaines villes avec un immobilier cher comme Annecy, Bayonne, La Rochelle, Chambéry ainsi que la Corse et les départements d’Outre-Mer.

Dans ces villes, la demande locative est un peu moins forte. Il y a un peu moins de tension sur le marché immobilier ainsi les prix restent plus abordables en zone B1 qu’en zone A bis ou A.

Au niveau du PTZ en zone B1, il n’est également possible que pour un achat immobilier neuf, pas pour de l’ancien avec travaux. Les plafonds de ressources et de coût du projet et le montant du prêt à taux zéro sont un peu plus bas qu’en zone A.

La zone B2 : les villes de plus de 50 000 habitants et celles avec une dérogation du préfet

Toutes les communes de plus de 50 000 habitants qui ne sont pas dans l’une des 3 zones tendues développées ci-dessus sont en zone B2.

Pour le PTZ en zone B2, il n’est possible que pour l’acquisition d’un bien immobilier ancien avec beaucoup de travaux. Il faut, en effet, que le montant des travaux facturés par des professionnels agréés soit d’au moins 25 % du coût total de l’opération.

🔥 Bonne nouvelle : le PTZ sera, à nouveau, possible en zone B2 et C à partir du 1er avril 2025. Cela fait partie des changements pour le PTZ voté en 2025.

La zone C : toutes les autres

Toutes les communes où il n’y a aucune tension au niveau des logements sont classées en zone C. Pour le PTZ, c’est comme pour la zone B2. Il n’est possible que pour un logement ancien avec travaux. Tous les plafonds sont encore plus bas que pour les autres zones (ressources, montant maximum de l’opération). Cela réduit donc considérablement les bénéfices de ce crédit gratuit dans ces endroits.

Classement officiel de toutes les communes

En plus de nos pages qui décrivent l’ensemble des communes de chaque zone par département, vous pouvez utiliser cet outil officiel pour savoir où se situe votre ville.

Comment faire une demande de PTZ ?

Le prêt à taux zéro est obligatoirement accompagné d’un crédit immobilier classique. Il ne peut pas dépasser plus de 50 % du financement à crédit pour votre projet immobilier.

Pour être éligible au PTZ en 2026, il faut :

- Être primo-accédant, c’est-à-dire ne pas être ou avoir été propriétaire de votre résidence principale depuis plus de 2 ans

- Appartement ou maison qui deviendra rapidement votre résidence principale

- Que la commune où vous achetez soit dans la bonne zone A, B1, B2 ou C en fonction du type d’opération (immobilier neuf ou ancien avec travaux)

- Ne pas dépasser les plafonds de revenus en fonction de votre zone et du nombre d’habitants

Pour l’obtenir, vous allez en faire la demande à une banque en même temps que la demande de prêt immobilier. Pour cela, vous avez le choix entre :

- Contacter votre banque actuelle ou une autre banque pour lui demander une offre globale de financement (emprunt immobilier + PTZ). Regardez comment choisir une banque pour un crédit immobilier.

- Faire appel à un courtier immobilier pour qu’il vous trouve le meilleur taux d’intérêt possible en fonction de votre dossier

- Il vous faudra également souscrire une assurance PTZ obligatoire.

En plus de plusieurs milliers d’euros prêter gratuitement, vous pourrez également obtenir un différé de remboursement d’une durée de plusieurs années en fonction de votre situation. Découvrez tout sur le remboursement de PTZ.

Retrouvez tous les détails sur notre guide du PTZ 2026 : un prêt à taux zéro pour l’achat de sa résidence principale.

de 125 banques

40 assurances de prêt !

calculettes immobilières !

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Acheter de l’immobilier en 2026 : pour qui est-ce un bon moment ?

Faut-il acheter sa maison ou son appartement en 2026 ? Des prix qui ont bien baissé (suffisamment ?), mai...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>