Après plus d’un an de baisse, suivi de quelques mois de stabilité, des tensions apparaissent à nouveau sur les taux de prêt immobilier cet automne 2025. Comme nous le craignons lors de nos précédentes analyses, les banques ont commencé à remonter progressivement leur grille de taux.

Cette tendance à la hausse pourrait s’amplifier dans les semaines et mois à venir. Faisons un point complet sur les taux de crédit immobilier en octobre 2025.

Mise à jour : découvrez le taux immobilier en juillet 2026.

🎥 L’analyse des taux d’octobre 2025 est aussi présentée en vidéo ici :

Quelles sont les dernières nouvelles sur les taux de prêt immobilier en octobre 2025 ?

Voici les actualités les plus marquantes à retenir sur le marché du crédit immobilier en octobre 2025.

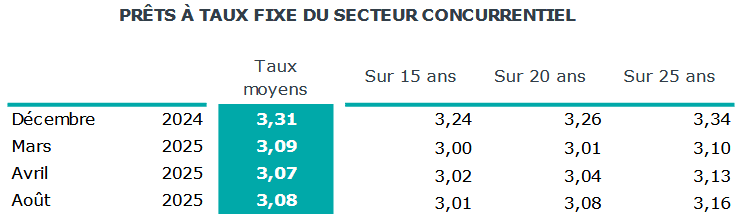

Un taux immobilier moyen à 3.08 %

Si, en moyenne, la stabilité semble de mise avec 3.08 % sur les crédits d’août 2025 par rapport au 3.07 % relevé sur ceux de juin et de juillet 2025, cela masque pourtant une augmentation sur les durées les plus utilisées (20 et 25 ans).

Par rapport aux taux moyens affichés par l’observatoire Crédit Logement CSA, nous avons :

- Une hausse de 6 points de base sur 25 ans par rapport à mars 2025. C’est également 5 points de base de plus que sur les prêts contractés en juillet 2025.

- Une hausse de 7 points de base sur 20 ans par rapport à mars 2025. C’est aussi 3 points de plus que le mois dernier.

- Une hausse de 1 point de base seulement sur 15 ans par rapport à mars 2025. C’est 2 points de base plus haut que le mois dernier.

🌟 Retrouvez toute l’évolution récente et passée des taux de crédit immobilier pour voir où nous nous situons réellement actuellement.

Au niveau de la durée moyenne des remboursements, on diminue de 2 mois pour atteindre 250 mois. Ce qui reste très élevé par rapport au passé.

📌 Je vous renvoie à nos actualités de septembre 2025 pour voir l’évolution de la production de crédit immobilier.

Mise à jour le 17 octobre 2025 : sur les crédits immobiliers souscrits en septembre 2025, le taux d’intérêt moyen remonte à 3.12 %. L’augmentation est d’environ 4 points de base également pour les durées standards 15, 20 et 25 ans.

Comme indiqué dans les actualités d’octobre 2025, la hausse des taux semble accélérer depuis le début du mois.

La BCE ne baisse plus ses taux directeurs

🚨 Le 11 septembre 2025, la Banque Centrale Européenne (BCE) a dévoilé sa nouvelle politique monétaire. Le conseil des gouverneurs a décidé de conserver les taux inchangés. C’était déjà le cas lors de la réunion de fin juillet. Cela vient confirmer que la BCE est entrée dans un nouveau cycle de stabilité après 8 baisses de taux consécutives qui ont permis de ramener l’inflation en Europe vers 2 %.

Maintenant que l’objectif est atteint, il n’y a plus de raisons de diminuer encore les taux d’intérêt.

Pour l’évolution des taux d’emprunt immobilier, il ne faut plus compter que sur une amélioration au niveau des taux obligataires et des tensions sur la dette de la France.

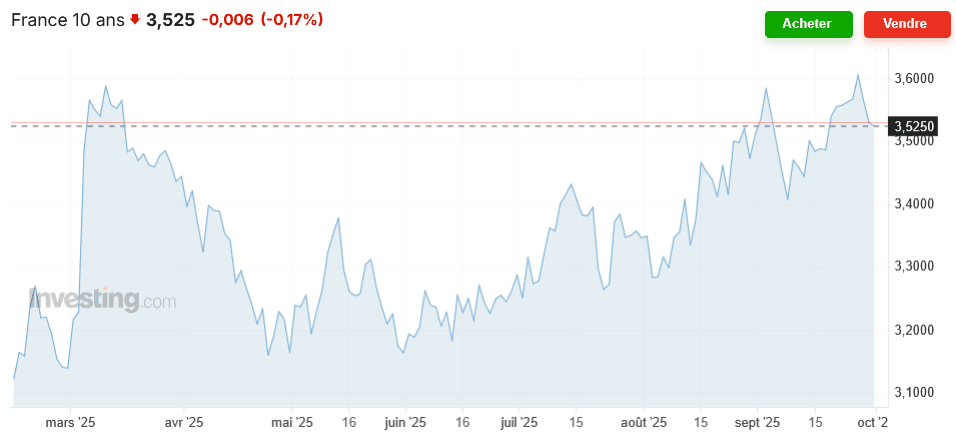

Le niveau de l’OAT 10 ans de la France continue d’inquiéter

A ce niveau-là, le taux moyen de l’OAT 10 ans sur le dernier mois augmente toujours. Cela fait plusieurs mois que la tendance est à la hausse :

😥 A cause de ces tensions et des marges qui étaient déjà très réduites, les banques françaises ont commencé à augmenter leur taux d’intérêt pour des financements immobiliers en septembre.

Et cela devrait se poursuivre en octobre et dans les mois suivants, comme nous le verrons ci-dessous.

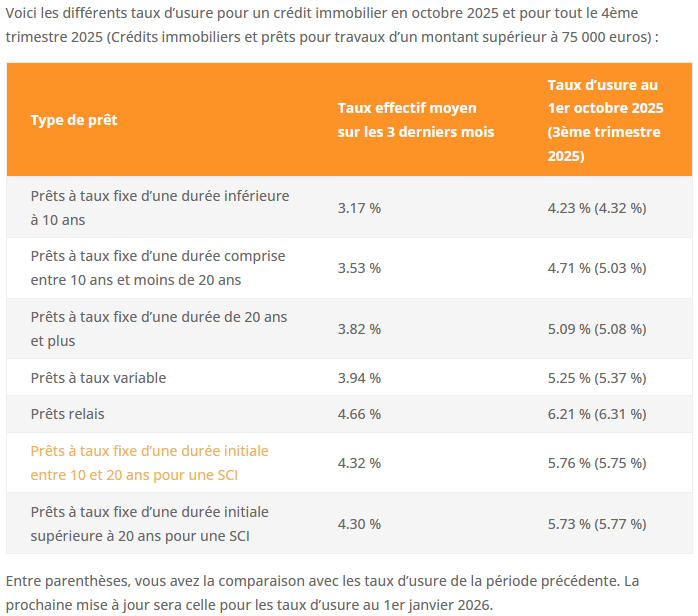

Les nouveaux taux d’usure pour octobre 2025 et le 4ème trimestre 2025

Comme chaque début de trimestre, la Banque de France communique les nouveaux taux d’usure qui entrent en vigueur à partir de ce 1er octobre 2025. Ces plafonds pour le TAEG d’un crédit immobilier seront valables sur tout le 4ème trimestre 2025.

👌 Pour le moment, la hausse des taux est limitée. Cela fait qu’il n’y a pas encore trop de risques d’une augmentation brutale des refus de crédit comme en 2022 et 2023 à cause des taux d’usure qui ne remontent pas assez vite.

Bon à savoir :

Si jamais un tel scénario se produisait, la Banque de France a montré qu’elle était prête à s’adapter en basculant temporairement sur une mise à jour mensuelle au lieu de trimestrielle. Il faudra juste, cette fois-ci, que cela se fasse bien plus tôt pour éviter des mois de blocage du marché.

Comparaison des taux de crédit immobilier moyens en octobre 2025

Comme chaque mois, voici un comparatif des taux immobiliers moyens de ce 1er octobre 2025 annoncés par différents courtiers et comparés à ceux relevés le 1er septembre dernier (entre parenthèses). De quoi voir rapidement qu’il y a eu un peu plus de hausse ce mois-ci :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Au début du mois, seuls les taux immobiliers moyens semblaient impactés. En effet, les meilleurs taux actuels restaient, eux, stables par rapport au mois dernier. Cela signifie que l’écart se creusait entre les conditions obtenues par les meilleurs clients avec des dossiers qui plaisent aux banques et d’autres dossiers moins attirants.

🔥 Raison de plus pour soigner au mieux son dossier de financement avant d’entamer des démarches. Retrouvez pour cela nos 15 conseils pour mieux négocier votre taux d’emprunt lors d’une demande de prêt immobilier.

On note des modifications pour ce 1er octobre qui indiquent une réduction de cet écart car les taux les plus bas viennent également de subir quelques hausses.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre financement immobilier en juillet 2026 :

- Taux immobilier Crédit Agricole juillet 2026

- Taux immobilier Crédit Mutuel juillet 2026

- Taux immobilier BNP Paribas juillet 2026

- Taux immobilier Société Générale juillet 2026

- Taux immobilier La Banque Postale juillet 2026

- Taux immobilier Caisse d’Epargne juillet 2026

- Taux immobilier Banque Populaire juillet 2026

- Taux immobilier LCL juillet 2026

- Taux immobilier Boursorama juillet 2026

- Taux immobilier Fortuneo juillet 2026

- Taux immobilier Hello Bank juillet 2026

Quels sont les autres frais inclus dans le calcul du TAEG ? Comment les limiter ?

Les seuils de l’usure se font par rapport au TAEG d’un crédit immobilier. Il comprend :

- Le taux d’intérêt nominal : voir comment se calculent les intérêts d’un prêt

- Le taux d’assurance de prêt immobilier

- Les frais de dossier

- Les frais de garantie

- Et tous les frais liés à l’obtention de votre financement : par exemple, si on vous oblige à domicilier vos revenus et à souscrire à une offre spécifique, son montant doit être intégré au calcul du TAEG.

Chaque élément compte. Il ne faut donc pas seulement négocier le taux d’intérêt hors assurance. C’est tous les éléments qu’il faut prendre en compte pour réussir à obtenir un prêt immobilier qui ne dépasse pas le plafond fixé par la Banque de France sur cette durée de remboursement.

✔️ Bon à savoir : Ceux qui peuvent obtenir une caution mutuelle paieront ainsi moins cher que ceux obligés de souscrire à une hypothèque. Retrouvez dans notre dossier sur les garanties de prêt immobilier toutes les informations pour bien choisir comment garantir votre emprunt.

Après les intérêts, c’est l’assurance emprunteur qui coûte le plus cher et sur laquelle il y a de véritables économies à faire.

La loi vous autorise à facilement faire marcher la concurrence sur ce type de contrat alors profitez-en. Que ce soit pour assurer un nouveau crédit ou pour ceux qui remboursent déjà des prêts immobiliers en ce moment, regardez comment choisir la meilleure assurance emprunteur pour vous. 🏆

La hausse des taux d’emprunt immobilier va-t-elle s’amplifier en novembre et décembre 2025 ?

Sur le mois de septembre, les premiers retours n’indiquent pas trop de remontée des taux de prêt immobilier. En revanche, les possibilités de négocier des taux plus bas selon la qualité de votre dossier commencent à se réduire. Il est toujours possible de se faire financer, mais les banques sont moins disposées à accorder des rabais qu’il y a quelques semaines.

Pour ce mois d’octobre 2025, la tendance qui semble se dessiner d’après les premiers retours des courtiers est une augmentation moyenne des taux de l’ordre de 10 points de base.

🙏 Malgré ces quelques hausses de taux actuelles, il faut se montrer positif. Historiquement, les taux sur des crédits de plus de 20 ans sont d’au moins 50 points de base de plus que l’OAT 10 ans. Or, comme nous l’avons vu ci-dessus, le taux obligataire à 10 ans français est au-dessus de 3.50 % depuis plusieurs jours. Cela signifie qu’on pourrait avoir des taux d’intérêt pour des emprunts immobiliers à plus de 4.00 %…

Pour le moment, les établissements prêteurs maintiennent des conditions très intéressantes étant donné le contexte. Rien ne dit combien de temps cela pourra durer. Il faut craindre de nouvelles augmentations des taux progressives sur la fin d’année 2025 et en 2026.

Pour ceux qui ont un projet d’achat déjà bien avancé, il est préférable de faire rapidement une demande de crédit immobilier. Dans quelques jours ou semaines, les conditions accessibles seront probablement moins favorables.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier septembre 2025

Mois suivant : Taux immobilier novembre 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?