Les taux de prêt immobilier sont stables. Mais pour combien de temps ? Les craintes d’une hausse de taux pour les derniers mois de l’année 2025 et pour 2026 sont toujours là. Faisons le point sur les dernières actualités sur les taux de crédit immobilier en septembre 2025 et sur les solutions actuelles pour vos financements.

Mise à jour : découvrez le taux immobilier en juillet 2026.

🎥 L’analyse des taux de septembre 2025 est aussi présentée en vidéo ici :

Où en sont les taux de prêt immobilier en septembre 2025 ?

Voici les derniers chiffres et les dernières informations à retenir sur l’évolution actuelle des taux de crédit immobilier pour cette rentrée 2025.

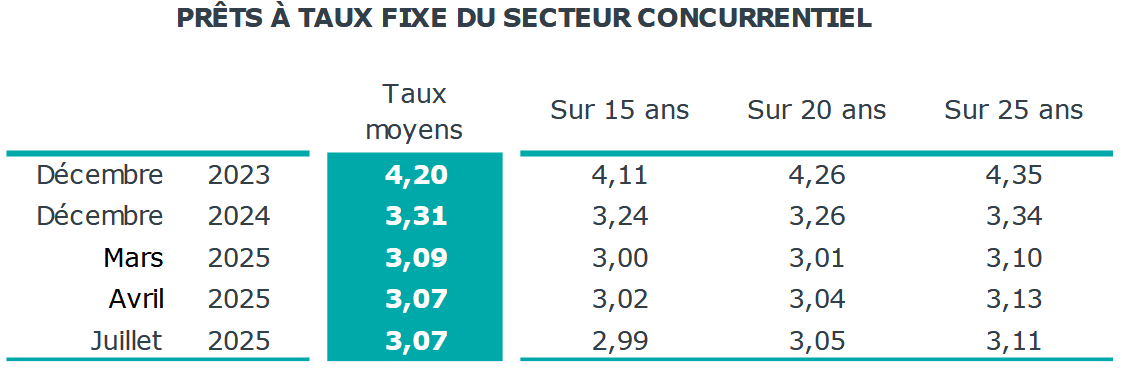

Le taux immobilier moyen reste figé à 3.07 %

L’Observatoire Crédit Logement annonce une véritable stabilité des taux depuis le mois de mars 2025. Cela fait 5 mois que le taux d’intérêt moyen se situe entre 3.07 % et 3.11 %.

🏘️ Voici les dernières moyennes sur 15, 20 et 25 ans pour les taux d’intérêt pour un nouveau crédit immobilier :

Les statistiques sur les emprunts souscrits en août 2025 ne sont pas encore connues. Cependant, il ne devrait guère y avoir de changement car on a pu voir des taux stables sur tout le mois d’août.

Nous mettrons à jour cette page avec les dernières données dès qu’elles seront communiquées.

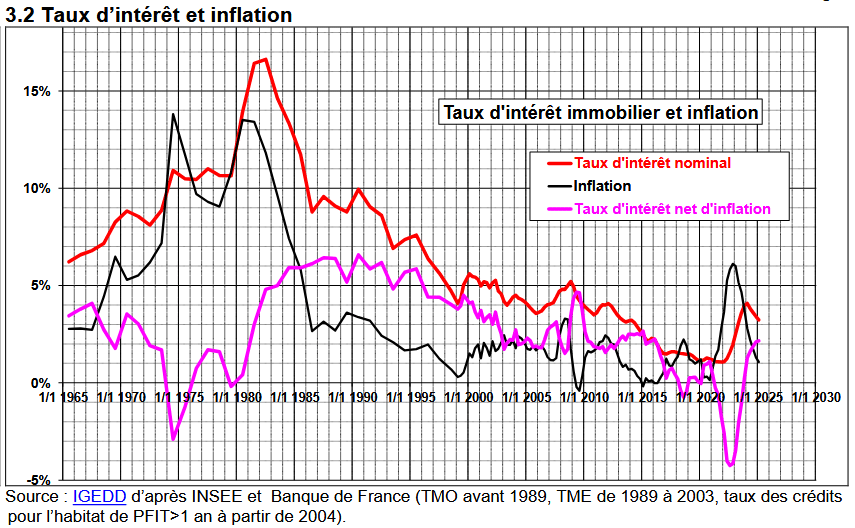

Le taux net d’inflation continue d’augmenter

Le taux immobilier nominal (c’est-à-dire celui qui est affiché par les banques et que nous commentons dans nos actualités), a bien diminué depuis début 2024.

Seulement, cela se fait en parallèle d’une forte diminution de l’inflation.

❌ Or, les taux de prêt immobilier ont diminué moins vite que l’inflation ne l’a fait.

Le résultat ?

Un taux net d’inflation qui a continué à augmenter en 2024 et début 2025 :

⚠️ Emprunter pour acheter un bien immobilier en France coûte donc en réalité toujours de plus en plus cher depuis mi-2022.

Ce graphique ne tient pas compte des tous derniers chiffres, mais les taux nominaux n’ont presque pas bougé et l’inflation se stabilise également autour de 1 %. On est donc toujours à un taux net d’inflation supérieur à 2 %. Ce qui est le niveau le plus haut observé depuis courant 2016.

Le côté positif de cette situation : si la situation économique perçue de la France s’améliore dans les mois et années à venir, les banques françaises pourront emprunter à de meilleures conditions. Elles pourront alors répercuter cela sur leurs taux de prêt immobilier. En attendant, on va subir des taux d’emprunt assez élevés.

❓❓ A moins que l’on soit revenu à une situation plus normale après 9 ans avec un taux d’intérêt net d’inflation sous les 2 %. Phénomène qui n’était pas présent entre 1980 et 2016.

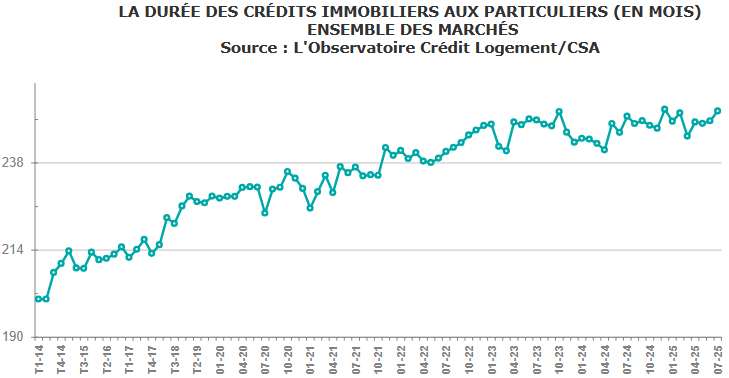

252 mois de durée moyenne d’emprunt

Les critères du HCSF ont beau plafonné la majorité des crédits sur une durée de 25 ans, la durée moyenne d’un financement immobilier reste au plus haut niveau depuis plus d’un an :

📌 Avec 252 mois sur les crédits souscrits en juillet 2025, on est au niveau le plus haut jamais enregistré.

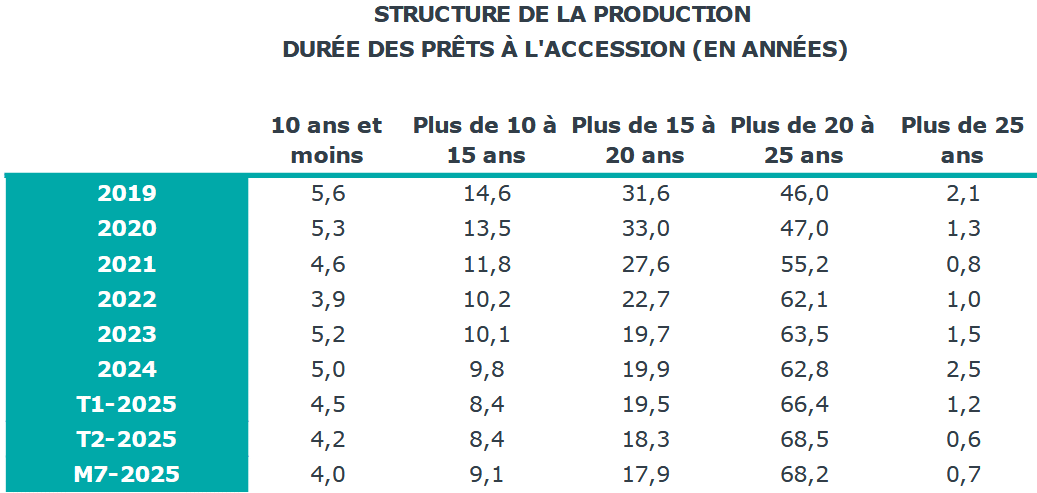

La répartition des financements de ces derniers mois montre que les prêts les plus longs gagnent encore du terrain :

Pour tenter de compenser des taux encore élevés, les emprunteurs choisissent des durées de remboursement de plus en plus longues.

⬆️ La part des prêts sur « 20 ans et plus » est de plus de 69 % sur ces 4 derniers mois alors qu’elle n’était « que » de 65.3 % en 2024, 65.0 % en 2023, 63.1 % en 2022, 56 % en 2021, 48.3 % en 2020 et 48.1 % en 2019.

Comparaison des taux de crédit immobilier moyens en septembre 2025

Dans ce comparatif des taux de prêt immobilier moyens annoncés par différents courtiers ce 1er septembre 2025, on peut voir par rapport aux taux moyens relevés le 1er août 2025 indiqués entre parenthèses, que la stabilité est toujours présente pour le moment :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Comme vous pouvez le constater en un coup d’œil, c’est très stable du côté des taux moyens. Et cela pour toutes les durées.

🏆 Peu de changements également du côté des meilleurs taux de crédit qu’observent les courtiers. On peut y voir qu’en ayant un bon dossier et en mettant en avant les qualités de celui-ci en fonction de ce que recherche une banque, les emprunteurs avec les meilleurs dossiers obtiennent des taux bien plus bas que ces moyennes.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre emprunt immobilier en juillet 2026 :

- Taux immobilier 2026 Crédit Agricole

- Taux immobilier 2026 Crédit Mutuel

- Taux immobilier 2026 BNP Paribas

- Taux immobilier 2026 Société Générale

- Taux immobilier 2026 La Banque Postale

- Taux immobilier 2026 Caisse d’Epargne

- Taux immobilier 2026 Banque Populaire

- Taux immobilier 2026 LCL

- Taux immobilier 2026 Boursorama

- Taux immobilier 2026 Fortuneo

- Taux immobilier 2026 Hello Bank

Des calculettes pour votre projet

Un financement immobilier, cela se prépare.

En faisant les bons choix, il est possible de réduire considérablement le coût de son emprunt et de réduire les risques financiers.

Pour cela, il est utile de faire différentes simulations afin de trouver le meilleur plan de financement pour votre projet et votre situation.

🔥 Pour vous y aider, voici différentes calculettes de prêt immobilier gratuites que vous trouverez sur Immobilier Danger :

- Un outil pour le calcul de votre capacité d’emprunt : vous pourrez ainsi déterminer précisément votre budget et ensuite votre capacité d’achat pour une maison ou un appartement en y ajoutant votre apport personnel. Et pour savoir quelle part de votre budget il vous restera une fois enlevé les frais de notaire, voici une simulation de calcul de frais de notaire.

- Une simulation du tableau d’amortissement de votre crédit : vous aurez ainsi un planning de vos remboursements, des intérêts payés, du capital restant dû à chaque étape, etc.

- Un simulateur pour calculer votre mensualité de prêt : trouvez le meilleur compromis pour un remboursement adapté à vos capacités financières.

- Un outil pour le calcul de votre taux d’endettement : cela vous permettra de surveiller cet indicateur très précieux sur votre capacité à rembourser sans vous mettre en danger financièrement en fonction de vos revenus et de vos autres prêts.

- Un moyen de calculer un lissage de prêt : cela permet de faire varier vos mensualités de remboursement sur votre crédit immobilier en tenant compte de vos autres remboursements (prêt à taux zéro, autres prêts, etc.) afin que votre mensualité reste supportable tout au long du remboursement.

- Une calculette pour calculer le TAEG de votre prêt immobilier : c’est le taux annuel effectif global qui prend en compte tous les éléments à payer lors de votre crédit (intérêts, frais de dossier, frais de garantie, assurance emprunteur, etc.).

- Une simulation de prêt à taux zéro pour connaître le montant auquel vous pouvez prétendre pour votre achat immobilier neuf (ou ancien avec travaux dans certains secteurs géographiques).

- Un calcul de votre capital restant dû. Pratique pour ceux qui veulent faire un remboursement anticipé ou une demande de rachat.

Ces calculettes viennent compléter nos autres simulations pour votre projet immobilier dont vous pouvez bénéficier gratuitement à tout moment pour comparer les offres et trouver plus facilement celle qui vous convient.

Rachat de crédit immobilier : qui en a l’intérêt actuellement ?

Avec des taux stables, à un niveau assez haut, et qui risquent de remonter, faire un rachat de crédit immobilier est-il toujours possible et intéressant ? Pour quels profils d’emprunteurs ce type d’opération financière reste gagnant ?

Quand on parle de rachat de prêts, il y a 2 avantages majeurs à évaluer :

1️⃣ La renégociation de son taux pour obtenir un taux de crédit plus bas que celui que l’on a. Avec des taux d’emprunt actuels un peu supérieurs à 3 % en moyenne, il n’y a que des emprunteurs qui ont acheté récemment avec des taux à 3.50 % et plus qui ont un intérêt à étudier ce qu’ils peuvent avoir avec une nouvelle offre de financement. Cela va concerner principalement tous ceux qui ont emprunté pour acheter une maison ou un appartement entre avril 2023 et décembre 2024.

2️⃣ Le regroupement de plusieurs crédits permet de n’avoir plus qu’une seule mensualité à rembourser chaque mois et de l’adapter idéalement à votre capacité financière du moment. Plutôt que d’avoir plusieurs prêts avec des taux différents, des mensualités qui ne se cumulent pas comme vous l’espérez, des durées restantes de remboursement qui varient, etc. Vous n’avez plus qu’un seul crédit qui peut être plus adapté à votre situation.

Le fait de regrouper plusieurs prêts permet aussi parfois d’obtenir un taux global plus bas. Par exemple, si la majorité de vos dettes porte sur de l’immobilier, vous pouvez obtenir un taux de rachat de prêt bien plus bas pour votre nouveau financement que pour votre crédit conso, un crédit auto, etc.

👉 Prendre quelques minutes, dès maintenant, pour comparer les offres de rachat de crédit peut vous permettre d’étudier les opportunités actuelles de rembourser plus facilement vos emprunts.

A combien seront les taux immobiliers sur la fin d’année 2025 ?

Comme nous l’avons expliqué lors de notre précédente analyse sur les taux immobiliers en août 2025, la situation financière est la suivante :

- La BCE a stoppé ces baisses de taux en juillet, après 8 baisses consécutives. Elle prendra une nouvelle décision de politique monétaire le 11 septembre 2025. Le taux d’inflation en zone euro est annoncé stable à 2.0 % d’après le dernier communiqué de la BCE datant du 20 août 2025. Il ne devrait donc pas y avoir de changement en septembre.

- Les banques ont réalisé une meilleure production de crédits immobiliers que l’an dernier. Si elles veulent toujours capter de nouveaux clients, elles n’ont pas l’air décidées à rogner encore plus leurs marges pour le faire. Elles préfèrent réaliser quelques opérations ponctuelles pour cibler le type de clients qu’elles privilégient (par exemple, un crédit immobilier pour acheter un logement avec un bon DPE, comme nous l’avons vu dernièrement). Certaines joueront même plutôt la prudence en remontant un peu leurs taux.

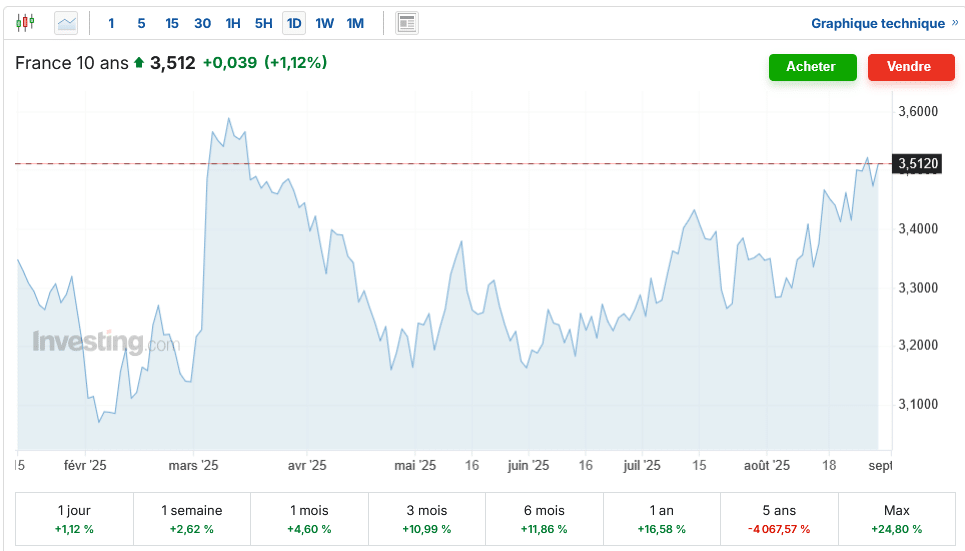

- Le contexte financier continue d’évoluer négativement pour les taux immobiliers. En effet, le niveau moyen de l’OAT 10 ans continue d’augmenter légèrement sur ces dernières semaines. Cela pourrait conduire à une nouvelle tendance de hausse des taux dans les semaines ou mois à venir si la situation perdure et s’intensifie.

Voici les dernières évolutions de l’OAT 10 ans de la France :

Dans ce climat général, on est plus à craindre une hausse des taux qu’à espérer voir la baisse reprendre dans les prochaines semaines.

🚨 Acheter maintenant ou attendre ?

Dans ce contexte financier, il paraît assez incertain de différer son projet de quelques mois en espérant obtenir des taux plus bas. Le risque d’une remontée des taux est réel à court et moyen terme.

Nous avons vu qu’acheter de l’immobilier en 2025 est plutôt un bon moment, sans être excellent.

Pour réussir son achat dans ce contexte, il reste indispensable de :

- se poser les bonnes questions avant d’acheter,

- de négocier au mieux le prix du bien

- de comparer les taux de prêt immobilier et les offres d’assurance emprunteur pour optimiser chaque élément de votre projet.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier août 2025

Mois suivant : Taux immobilier octobre 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?