Est-ce le bon moment pour un achat immobilier ? Ne faut-il pas attendre que les prix des logements baissent suite à la forte augmentation des taux de crédit ? Ces questions sont légitimes quand on a un projet d’acquisition immobilière. Acheter un appartement ou une maison est un engagement important.

Nous verrons que le contexte s’est fortement dégradé pour les acquéreurs ces derniers mois. Voici tous les éléments dont il faut tenir compte selon votre type de projet et votre situation et des pistes de réflexion pour avancer dans vos choix en totale connaissance du contexte actuel.

Mise à jour : découvrez notre mise à jour : « faut-il acheter de l’immobilier en 2026 ? Est-ce un bon moment ?«

Résumé du contexte actuel pour un achat immobilier en 2023 en France

Une énorme hausse des taux d’intérêt et une légère baisse des prix : rien ne va pour les acheteurs d’immobilier depuis quelques mois. Voici un court résumé des conditions d’achat actuelles et des liens pour en savoir plus sur chaque sujet.

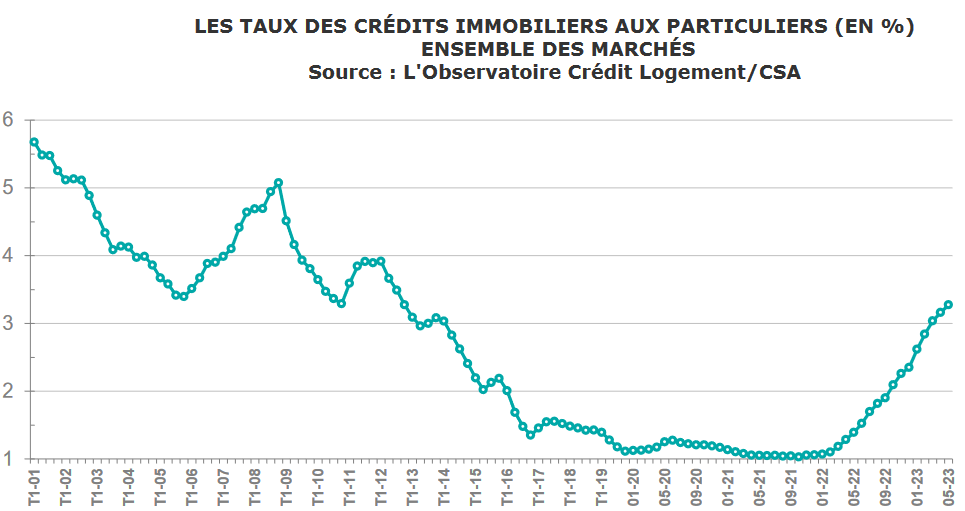

Les taux de crédit immobilier sont passés de 1.06 % à 3.28 % et ce n’est pas fini

L’élément le plus marquant est la fin des taux de prêt immobilier très bas que l’on a pu observer jusqu’à début 2022. Depuis plus d’un an, les taux de crédit augmentent très rapidement. Ils sont passés en moyenne de 1.06 % à 3.28 %. Ils approchent désormais des 4.00 % sur 25 ans et pourrait se rapprocher de cette moyenne de 4.00 % d’ici la fin de l’année 2023.

Cela génère une perte de capacité d’emprunt de l’ordre de 20 à 25 %.

Par exemple, un emprunteur qui pouvait emprunter 200 000 € sur 25 ans à un taux de 1.20 % avec une mensualité de 771 € début 2022 ne peut plus emprunter que 150 758 € avec un taux actuel de 3.70 % (toujours sur 25 ans et avec la même mensualité). Une chute de pouvoir d’achat de l’ordre de 25 % dans ce cas. Découvrez combien vous pouvez emprunter.

Pour tout savoir sur les conditions actuelles pour emprunter, consultez notre dernière analyse sur les taux de prêt immobilier en juillet 2026.

Les prix de l’immobilier ne baissent qu’un peu

Dans les derniers chiffres officiels de l’INSEE que vous pouvez retrouver sur notre page de suivi de l’évolution des prix de l’immobilier, on observe pour la première fois depuis 2015 une baisse des prix des logements anciens d’un trimestre à un autre pour l’ensemble de la France.

Attention, il y a un décalage de plusieurs mois entre ces chiffres et ce qui se passe sur le terrain comme nous l’expliquons dans notre article « pourquoi les prix immobiliers mettent du temps à baisser ?« . Dans la réalité, les baisses de prix peuvent déjà être plus importantes surtout dans certains secteurs.

Mise à jour en février 2024 : les prix des logements anciens baissent de 4.2 % sur un an d’après les derniers chiffres des notaires.

Forte dégradation des conditions pour acheter : la formation d’une nouvelle bulle immobilière ?

Les prix de l’immobilier baissent un peu, certes. Mais c’est très loin de compenser une perte de capacité d’emprunt de 20 à 25 %. Cela signifie qu’il est de plus en plus difficile d’acheter de l’immobilier ces derniers mois. Le pouvoir d’achat immobilier diminue fortement. À tel point que nous observons le début de formation d’une nouvelle bulle immobilière en France depuis 2022.

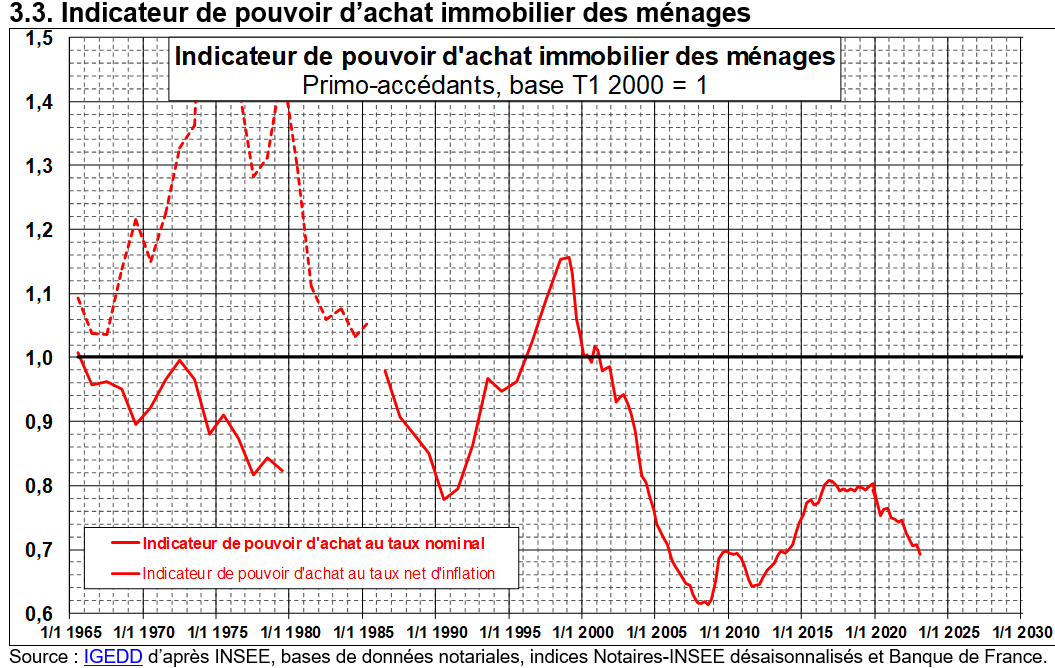

Voici le graphique de l’évolution du pouvoir d’achat immobilier selon l’IGEDD :

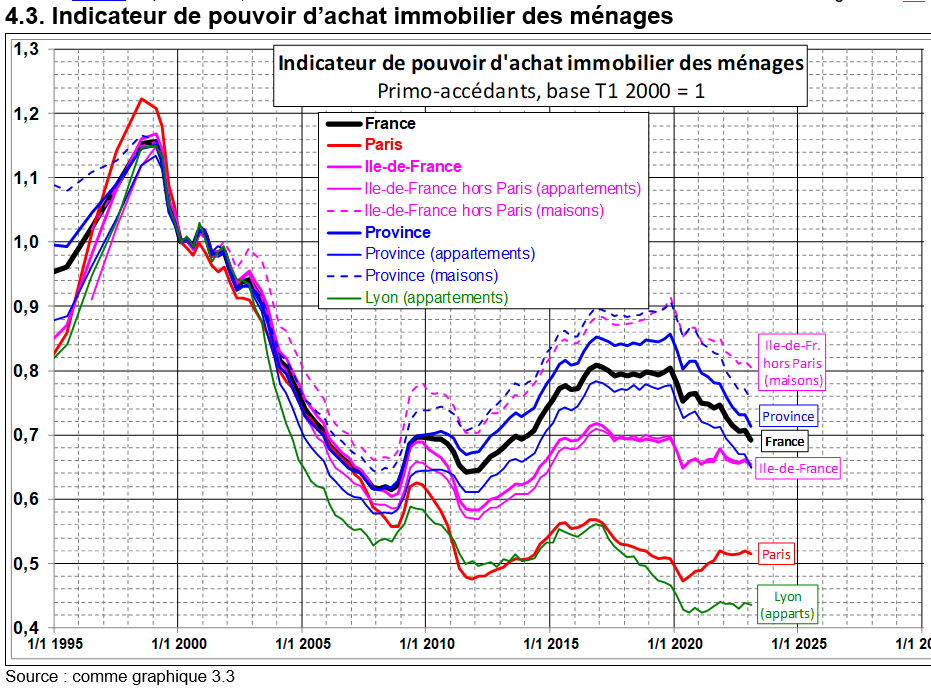

Attention ! Il n’y a pas qu’un marché immobilier. Dans certaines villes comme Paris où les prix ont déjà commencé à baisser depuis plus longtemps, les conditions sont similaires à ce que l’on observait en 2019. En dehors de Paris, la dégradation est forte, surtout en Province :

Cela fait partie des différents graphiques de Friggit sur l’évolution des prix de l’immobilier à long terme.

Autre mauvaise nouvelle : le gouvernement a annoncé la fin du prêt à taux zéro pour acheter une maison neuve dès 2024. Pour ceux qui ont ce type de projet, il ne reste plus que quelques mois pour en profiter. Le gain sur le financement est tel avec un PTZ qu’il serait dommage de ne pas profiter de ces derniers instants pour en bénéficier.

Ainsi, pour ceux qui peuvent bénéficier d’un PTZ en 2023 pour financer la construction d’une maison individuelle en guise de résidence principale, il ne faut pas s’attarder.

C’est d’autant plus vrai que les prix sur des maisons neuves ont moins de chances de baisser que dans l’ancien.

Un bon moment pour acheter : non ! Mais cela sera-t-il mieux après ?

Dans ce contexte, on ne peut clairement pas dire qu’il s’agit d’un très bon moment pour acheter sa maison ou son appartement. Dans l’ensemble, cela n’a pas été aussi cher depuis 2014. C’est ce que nous avons vu dans notre précédent article sur la bulle immobilière actuelle.

Néanmoins, cela pourrait être pire dans les mois ou années à venir. Déjà parce que la hausse des taux d’emprunt n’est pas terminée. Les taux devraient encore augmenter au moins jusqu’à la fin de l’année 2023. Cela vient réduire mois après mois votre capacité de financement.

Si l’on reprend notre exemple ci-dessus, une hausse de 50 points de base sur les taux de crédit (donc à 4.20 % au lieu de 3.70 % sur 25 ans d’ici quelques mois), on perd encore 7 700 € sur le capital d’emprunt. De quoi venir réduire encore votre budget.

Dans le même temps, les vendeurs commencent à comprendre qu’ils ne peuvent plus espérer les prix d’hier avec des taux à 1 %. Selon les tensions sur l’offre et la demande, les prix des logements anciens commencent donc à s’ajuster plus ou moins fortement selon les secteurs géographiques et les types de bien. Cela sera-t-il suffisant pour compenser une nouvelle perte de capacité d’emprunt de l’ordre de 5 % à cause d’une nouvelle des taux, probablement pas.

Ainsi plus votre montage financier dépend de votre crédit immobilier et plus différer son projet de quelques mois seulement apparaît comme risqué. Seuls ceux qui achètent majoritairement avec de l’apport personnel (revente d’un autre bien, épargne, donation / succession, etc.) ont plus d’intérêt à attendre.

Pour ceux qui peuvent attendre plus longtemps, impossible de savoir quand cela sera préférable à maintenant. Le marché peut rester déconnecté pendant de longues années comme nous l’avons observé entre 2006 et 2013. L’intérêt d’attendre que les prix baissent davantage va alors dépendre de votre type de projet.

Mise à jour pour un achat immobilier en 2024 : les conditions ne sont globalement pas meilleures. Certes les prix ont baissé un peu comme indiqué ci-dessus, mais les taux d’intérêt sont très élevés avec une moyenne à 4.15 % après un pic à 4.24 % fin 2023.

Devenir propriétaire, changer de résidence principale, investir dans de l’immobilier locatif : les réponses pour chaque type de projet

Les changements récents sur le marché immobilier en France n’ont pas le même impact sur tous les types de projet. Il y a plusieurs cas de figure possibles :

- Vous êtes locataire et vous voulez acheter votre premier bien immobilier

- Vous êtes déjà propriétaire de votre logement et vous voulez en changer

- Vous voulez faire de l’investissement locatif

- Vous voulez acquérir une résidence secondaire

Nous allons traiter le cas des 3 premières catégories qui représentent la majorité des projets. Chacun d’entre eux pourrait faire l’objet d’un article dédié tant il y a des choses à dire.

Est-ce le bon moment pour devenir propriétaire et acheter son premier logement ?

Ne plus payer de loyer, ne plus risquer que le propriétaire bailleur veuille récupérer son bien ou le vendre et d’être contraint de déménager, être enfin chez soi et pouvoir faire (presque) tout ce que l’on veut, etc. Il y a de nombreuses raisons pour lesquelles il est préférable de devenir propriétaire de son appartement ou de sa maison plutôt que de rester en location.

Seulement, l’immobilier en France coûte cher (et se loger plus globalement). Que ce soit à l’achat (frais de notaire, d’agence, taxes foncières, frais bancaires et assurances, etc.) ou à la location (loyers), il y a des coûts difficilement évitables. Avant tout projet d’acquisition de résidence principale, il est préférable de faire une simulation acheter ou louer.

Cela vous permettra d’estimer à partir de combien d’années l’achat est plus rentable que la location. En moyenne, nous recommandons au grand minimum un achat pour 6 ans. Mais cela peut être beaucoup plus dans certains secteurs (parfois plus de 20 ans comme à Paris). Ces dernières années, les taux d’intérêt très bas avaient réduit cette durée minimale avant de rentabiliser un achat. Désormais, avec des taux plus élevés, il est indispensable de s’installer dans la durée.

Par conséquent, le bon moment pour devenir propriétaire doit être avant tout le bon moment pour vous dans votre vie. Il faut avoir une vision suffisamment longue de ses besoins en logement pour les prochaines années (emplacement, taille, etc.). Le contexte économique n’entre en jeu qu’au second plan.

Maintenant, comme nous l’avons vu ci-dessus, les conditions générales sont actuellement très dégradées par rapport l’historique de ces dernières années. Il n’y a donc pas de raison de se précipiter.

Imaginons qu’après avoir encore monté sur la fin de l’année 2023, les taux diminuent un peu sur les premiers mois de 2024 pour revenir dans un an au même niveau qu’aujourd’hui. De combien les prix doivent-ils baisser sur le type de biens que vous visez pour que cela vous permette de compenser les 12 mois de loyer que vous avez payé en attendant ? La réponse va varier selon le type de projet, néanmoins il y a plusieurs notions à retenir :

- Une baisse du prix de 2 % peut vous faire économiser 4 ou 5 % sur le budget global. En effet, non seulement le prix du bien baisse de 2 %, mais également les frais de notaire et d’agence. En outre, votre besoin d’emprunter est moindre. En réduisant la durée du remboursement, vous allez fortement réduire le coût des intérêts et des cotisations d’assurance emprunteur. Au final, vous pouvez rapidement économiser bien plus que 2 % sur votre projet.

- Il faut tenir compte des frais à payer en plus quand on est propriétaire : taxe foncière, assurance habitation plus chère, travaux d’entretien et de rénovation, etc. Ainsi, décaler son achat d’un an en restant encore locataire permet d’économiser ses charges également. De quoi réduire l’ampleur de la baisse des prix nécessaire à ce que rester en location encore un an ou 2 soit plus rentable que d’acheter tout de suite.

- Il n’y a pas que les résultats financiers à prendre en compte. L’achat de son bien immobilier apporte d’autres atouts et répond à d’autres besoins. C’est un élément à ne pas négliger dans sa réflexion. D’autant plus que personne ne peut prédire avec précision comment fluctueront les prix de l’immobilier dans les mois et années à venir.

- Une autre option peut être de fortement négocier le prix d’achat dès maintenant pour éviter de surpayer un bien au prix d’hier. Le contexte s’y prête beaucoup plus actuellement. Même si la plupart des vendeurs font de la résistance, il en suffit d’un pour acquérir votre logement dès maintenant à un prix plus correct.

Découvrez toutes les aides pour un prêt immobilier en tant que primo-accédant (PTZ, prêt Action Logement, etc.).

Pour ceux qui veulent acheter un logement neuf, la réflexion ne sera pas la même. Il y a peu de chances pour que les prix des logements neufs baissent ou en tout cas pas aussi rapidement que les logements anciens. Attendre n’est pas une option qui offre autant de probabilités de faire une meilleure affaire dans quelque temps. Les promoteurs sont actuellement plus ouverts à des négociations pour écouler les stocks. Demandez à recevoir les meilleures offres d’appartement neuf à vendre en ce moment.

Est-ce le bon moment pour acheter une nouvelle résidence principale ?

Quand on est déjà propriétaire de son logement, la donne est différente. En effet, on est beaucoup moins impacté par l’évolution des prix. On peut avoir différentes raisons d’acheter une nouvelle résidence principale : changement de secteur géographique, achat d’un bien immobilier plus adapté à ses besoins et envies actuels (plus petit ou plus grand, de meilleures qualités, etc.), etc.

En soi, la baisse des prix est une bonne nouvelle pour le propriétaire d’une résidence principale qui veut en changer, sauf pour ceux qui veulent acheter un bien d’une valeur inférieure à celui qu’ils vendent.

Explications :

Monsieur Propriétaire a acheté un appartement de type F2 à 100 000 € il y a 5 ans, une petite maison coûtait à l’époque 200 000 €.Aujourd’hui, désormais en couple et bientôt papa, M. Propriétaire souhaite revendre son appartement pour acheter une maison. Calculons le coût de l’opération selon trois hypothèses sur l’évolution des prix :

Ainsi, une baisse des prix lui permet un changement de logement à moindres frais. Et c’est sans compter les frais d’agence qui sont aussi proportionnels la plupart du temps.

Le seul hic à cela, c’est que la plupart des propriétaires ont soit emprunté avec des taux très bas, soit la plupart d’entre eux ont renégocié leur taux pendant la période de taux bas. Ainsi, vendre aujourd’hui un bien financé à 1 ou 1,50 % pour en acheter un autre avec des taux à 3 ou 4 %, cela à de quoi faire hésiter longuement. Sauf pour ceux qui ont négocié la possibilité d’un transfert de prêt d’un bien à un autre, le contexte financier est moins favorable pour l’achat d’une nouvelle résidence principale.

De ce fait, l’intérêt est plus grand de patienter encore quelque temps dans son logement actuel payé avec un taux très bas avant d’envisager plus tard l’achat d’une autre maison ou d’un autre appartement.

Est-ce le bon moment pour faire de l’investissement locatif ?

Le cas d’un achat d’un appartement pour louer est différent. Ce qui va compter ici, c’est surtout la rentabilité du projet par rapport à d’autres types de placements. Quand on voit les taux de rémunération des placements sécurisés (livrets, fonds euros, etc.) qui remontent fortement, il faut que le rendement espéré avec un investissement immobilier qui demande plus de temps et fait prendre plus de risques soit bien supérieur.

Or avec des prix encore très élevés et des loyers qui n’ont pas suivi la même évolution, les rendements locatifs dans l’immobilier sont actuellement très faibles.

De ce fait, il y a actuellement très peu de biens sur le marché qui se prêtent à réaliser de bonnes opérations. La sélection doit être de plus en plus drastique et il devient de plus en plus indispensable de s’orienter vers les meilleurs choix en terme de fiscalité et d’opportunités pour s’y retrouver.

En immobilier, il y a 2 manières de gagner de l’argent :

- Par la perception de loyers : comme nous l’avons vu, les rendements sont en moyenne très faibles actuellement à cause d’écarts trop importants entre les prix et les loyers

- Par la possibilité de générer une plus-value au moment de la revente : en période de baisse des prix, les perspectives d’en réaliser une sont bien moindres à court ou moyen terme. Cela vient rappeler que l’investissement immobilier ne peut être envisagé que sur du long terme (hors période d’explosion des prix).

Pour vous aider à bien sélectionner votre bien, vous pouvez vous faire accompagner dans votre projet :

- Par des agences spécialisées en investissement locatif rentable

- Par une étude patrimoniale approfondie avant d’investir dans de l’immobilier neuf

Si l’on ajoute à cela des contraintes toujours plus fortes pour les investisseurs, comme les obligations d’amélioration des performances énergétiques pour avoir encore le droit de louer leurs appartements, c’est d’autant plus difficile d’investir en locatif actuellement.

Beaucoup de Français préfèrent donc différer leurs investissements de ce type ou se reporter sur d’autres types d’actifs. Néanmoins, il ne faut pas oublier que l’investissement locatif est l’un des seuls placements que l’on peut faire à crédit. Cela reste donc une option à envisager pour ceux qui ont encore de la capacité d’emprunt à utiliser.

Les avantages à acheter dès maintenant même si ce n’est pas le meilleur moment

Dans ce contexte, il y a beaucoup d’attentisme de la part des acquéreurs potentiels. Cela se comprend, il était déjà difficile d’acheter il y a quelques trimestres et cela l’est encore plus aujourd’hui. On peut espérer que cela s’améliorer d’ici quelque temps avec des prix plus bas.

Voici néanmoins quelques avantages à acheter dès 2023 :

- Vous avez plus de temps pour visiter, voire faire une contre-visite et de tout étudier : avant il fallait parfois se décider très rapidement pour faire une offre. Le peu de demande en ce moment permet d’avoir plus de temps pour étudier son projet (hors exceptions).

- Vous avez des cartes en main pour négocier dès maintenant les prix. Le nombre de biens en vente augmente de plus en plus. Il y a actuellement moins de ventes que de mises en vente. C’est le contexte idéal pour pouvoir mieux négocier par rapport au prix d’hier.

- Les professionnels de l’immobilier (agent, courtier, etc.) seront aux petits soins pour les rares acheteurs actifs qu’ils rencontrent. De quoi mieux vous faire conseiller et aider par rapport à des périodes où ils ont déjà plusieurs acheteurs intéressés pour chaque bien.

- Vous pourrez rapidement profiter de votre nouvel appartement ou de votre nouvelle maison.

Mise à jour en février 2024 : la baisse des prix s’installe plus durablement et est plus présente dans les médias. De quoi permettre des négociations plus faciles avec des vendeurs plus réceptifs. Le niveau des ventes reste très faible, il y a donc toujours moins de concurrence entre acheteurs.

Nos meilleurs conseils pour votre achat immobilier

L’un des buts principaux d’Immobilier Danger est de vous aider à vous former et vous informer sur tout le processus d’un achat immobilier. Que ce soit pour se loger ou pour louer à un locataire, il y a de nombreux éléments à prendre en compte et des informations indispensables à avoir. Cela permet de réduire les risques de faire des erreurs et d’apprendre à optimiser chaque étape de son achat.

Vous retrouverez donc de nombreux contenus utiles dans notre rubrique dédié à l’achat. Mais par où commencer ? Voici quelques pages incontournables à ne pas louper :

- Les 25 questions à se poser avant un premier achat immobilier

- Tous les frais d’un achat immobilier : attention, la liste est longue

- Comment acheter pour louer en 2026 ?

- 6 choses à faire avant de louer son appartement ou sa maison

- Tout savoir sur le crédit immobilier et sur l’assurance de prêt immobilier

Pour aller (beaucoup) plus loin, vous pouvez gratuitement en vous abonnant à la newsletter d’Immobilier Danger :

- Téléchargez notre guide de l’achat immobilier en 2024

- S’inscrire à notre formation gratuite sur l’investissement immobilier locatif

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?