Questionnaire santé pour l'assurance de prêt immobilier, nos conseils pour votre bilan médical d'emprunteur

Remplir un questionnaire santé pour un prêt immobilier est une étape obligatoire lors de votre demande de financement. L’assureur qui va assurer votre emprunt doit faire le point sur votre état de santé général, sur le risque de non-remboursement en cas de graves maladies ou de décès prématuré.

Découvrez comment remplir ce questionnaire santé, quelles sont les formalités pour ce bilan, devez-vous passer aussi un examen auprès d’un médecin, etc. Toutes les réponses à vos questions sur le questionnaire santé d’assurance de prêt immobilier sont sur Immobilier Danger.

Pourquoi devez-vous remplir un questionnaire de santé pour votre prêt immobilier ?

Comme toute assurance, une assurance de prêt immobilier permet de prendre une protection contre certains risques déterminés. En cas de réalisation de l’un de ces risques pendant toute la période de remboursement de votre crédit immobilier, votre assureur peut prendre en charge le paiement de vos mensualités de prêt comme le prévoit votre contrat. Cela peut aller jusqu’au remboursement intégral de l’ensemble de votre capital restant dû.

Pour calculer le prix de votre assurance emprunteur, votre assureur a besoin d’évaluer le plus précisément possibles les risques. Cela va dépendre de nombreux facteurs comme :

- Votre âge

- Exercez-vous un métier avec des risques spécifiques ?

- Pratiquez-vous un sport ou une activité avec des risques importants ?

- Vos antécédents médicaux et votre bilan de santé actuel (fumeur ou non, surpoids ou obésité, diabète, cancer, maladie cardiaque, tumeurs, etc.)

Pour déterminer précisément les risques liés à votre état médical, l’assureur vous demande de remplir un long questionnaire de santé. Cela lui permet d’adapter le prix de votre cotisation en fonction de votre situation personnelle médicale au moment de la déclaration et de vos antécédents médicaux. Vos réponses vont donc conditionner le taux de votre assurance de prêt immobilier.

Répondez-y le plus précisément possible. Certes mentir ou omettre certains détails peut vous permettre d’économiser quelques euros chaque mois, mais cela présente un risque important de non-remboursement en cas de besoin, nous y reviendrons ci-dessous.

Votre taux d’assurance emprunteur est annuel et calculé selon votre profil, il va s’appliquer au montant initial (ou au capital restant dû) prêté par la banque dès la souscription à votre assurance de prêt et sera à payer tous les ans jusqu’à la fin de votre remboursement. Le prix va également dépendre du choix des garanties d’assurance emprunteur. Cela va de la garantie minimale obligatoire comme l’assurance décès-invalidité (PTIA pour perte totale et irréversible d’autonomie) ou encore une garantie d’invalidité (IPT, IPP) ou d’incapacité de travail (ITT) ainsi qu’une garantie perte d’emploi qui est très souvent facultative.

Loi Lemoine : fin du questionnaire de crédit immobilier pour certains crédits

Excellente nouvelle ! Il n’y aura plus besoin de remplir un questionnaire santé pour un crédit immobilier de moins de 200 000 euros grâce à la réforme de la loi Lemoine pour l’assurance emprunteur en 2022 en plus d’autres bonnes nouvelles comme la mise en place de la résiliation à tout moment du contrat.

Cela concerne les nouveaux contrats depuis le 1er juin 2022 et cela concernera les anciens contrats à partir du 1er septembre 2022.

Comment remplir le questionnaire de santé pour mon assurance emprunteur ?

La première partie du questionnaire de santé pour une assurance de prêt immobilier est composée de 14 questions pour lesquelles il faut répondre OUI ou NON. Si vous n’êtes concerné par aucune de ces maladies ou affection, cela peut permettre de répondre rapidement et de recevoir alors une proposition de contrat.

En revanche, en cas de réponse qui demande des compléments d’informations sur un problème de santé, il convient de fournir le maximum de documents à votre disposition afin d’accélérer le traitement administratif de votre dossier (comptes rendus d’hospitalisation, résultats de scanner, d’IRM, de radiographies, bilans biologiques, etc.). En effet, il peut y avoir plusieurs échanges nécessaires. Pour toute pathologie ou maladie à déclarer, il peut y avoir d’autres questionnaires spécifiques à remplir. Prévoyez donc du temps pour échanger avec l’assureur choisi avant de pouvoir signer votre offre de contrat.

Comment déclarer une affection de longue durée (ALD) ?

Toute compagnie d’assurance doit qualifier le risque que vous soyez classé dans la catégorie des personnes présentant un « risque aggravé« . Cela peut déclencher un refus de vous assurer ou la mise en place d’une surprime, voire d’une exclusion de garantie. Vous devrez donc préciser la nature de toute hospitalisation ou de toute opération médicale.

Pour ceux qui souffrent d’une affection longue durée et qui prennent un traitement régulier (diabète, cholestérol, asthme, infarctus, tuberculose, leucémie, etc.), vous devez le déclarer au niveau du questionnaire sur le détail de vos pathologies.

En cas de refus d’assurance, n’hésitez pas à comparer les offres de différents assureurs. Ils n’ont pas tous la même façon de procédé face à tel ou tel risque aggravé. Vous pouvez également regarder du côté de la convention AERAS pour s’assurer malgré un problème de santé.

Quels sont les éléments médicaux que je ne suis pas obligé de préciser ?

Dans certains cas, vous n’avez pas à déclarer certains éléments personnels à la compagnie d’assurances. Cela est par exemple valable pour :

- Certaines opérations médicales ou une hospitalisation pour une appendicite, des dents de sagesse, une hernie inguinale, des végétations, une césarienne, une IVG (interruption volontaire de grossesse), des hémorroïdes, etc.

- Un traitement en cours comme un moyen de contraception, une vaccination contre la grippe saisonnière, etc.

- Tout élément à caractère discriminatoire comme votre orientation sexuelle, votre couleur de peau ou encore votre religion ou votre parti politique, etc.

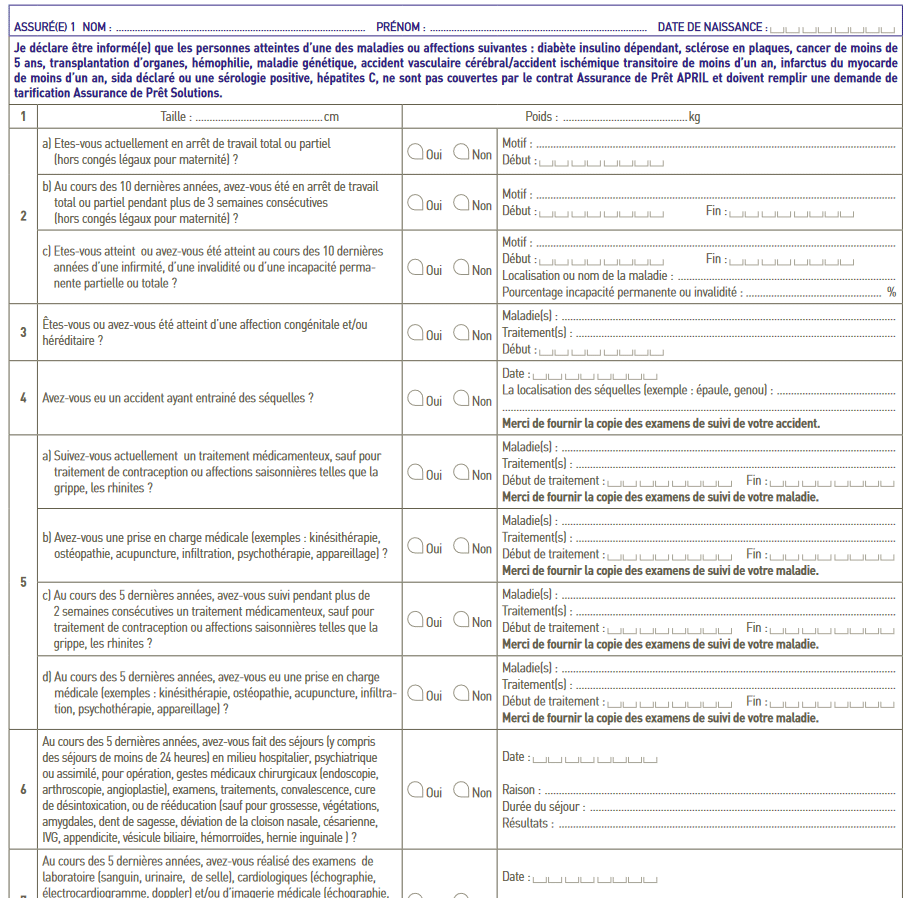

Exemple de questionnaire de santé de prêt immobilier

Pour mieux vous rendre compte du type de questions demandées, voici un exemple de questionnaire de santé pour une assurance emprunteur au format PDF.

Dois-je effectuer un examen médical en plus de ce questionnaire ?

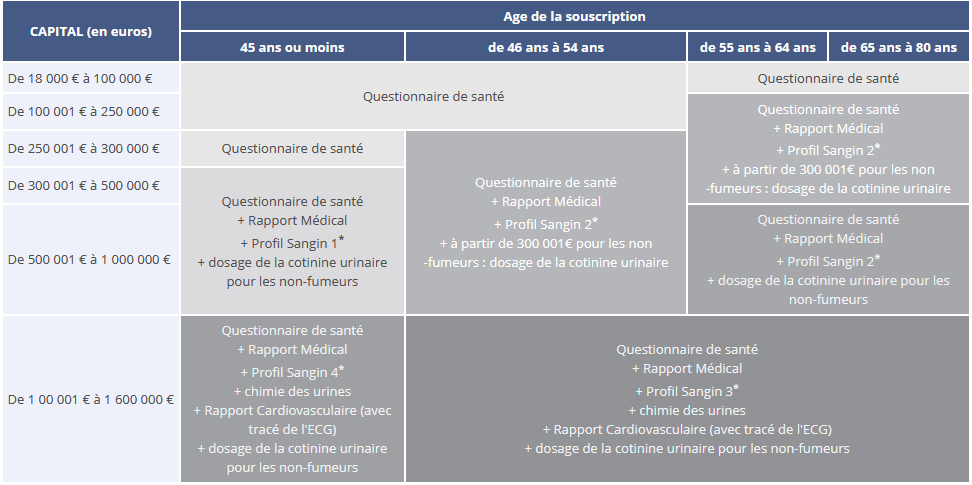

Dans certaines situations, un simple questionnaire de santé va suffire. C’est par exemple le cas pour de jeunes emprunteurs ou pour un montant emprunté à la banque peu élevé. En revanche, plus vous êtes âgé, plus vous empruntez beaucoup d’argent et plus vous avez des antécédents médicaux et plus vous avez des risques de devoir effectuer des examens médicaux complémentaires afin d’obtenir une assurance emprunteur.

Voici un exemple de grille des formalités médicales pour un assureur :

Découvrez quel est le délai de réponse du médecin conseil pour une assurance emprunteur.

Mentir au questionnaire médical pour son assurance de prêt, quelles conséquences ?

L’assurance emprunteur peut vite coûter cher sur toute la durée de remboursement d’un crédit. Son coût dépasse de plus en plus souvent celui de l’ensemble des intérêts de l’emprunt. Il est donc judicieux de bien comparer les différentes offres de contrat proposé par les assureurs et de choisir par qui faire assurer son prêt. Cela peut se faire :

- soit au moment de souscrire un crédit immobilier avec une délégation d’assurance avec la loi Lagarde.

- soit dans les 12 premiers mois de votre contrat d’assurance de prêt avec la loi Hamon.

- soit tous les ans à la date anniversaire de votre signature avec la loi Bourquin.

Vous pouvez être tenté également de mentir au questionnaire de santé pour éviter une surprime liée à un facteur de risque. C’est une très mauvaise idée !

En effet, l’assureur va pratiquer des vérifications sur vos réponses au questionnaire santé de votre prêt immobilier. Une enquête a notamment de fortes chances d’être ouverte si vous avez besoin de faire appliquer votre protection lors d’un sinistre. Avant de rembourser pour vous vos mensualités de crédit immobilier, l’assureur va enquêter et vérifier méthodiquement toutes vos réponses. En cas de mensonge et de fausse déclaration, il peut légitimement annuler votre contrat et vous ne serez alors pas couvert par l’assurance que vous avez payée pendant plusieurs années.

Retrouvez plus de détails sur le fait de mentir au questionnaire santé de prêt immobilier.

Guéri d’un cancer ? Bénéficiez du droit à l’oubli pour votre nouvelle assurance de prêt immobilier

Lors du projet de loi Santé voté en 2015, le gouvernement a mis en place une notion de droit à l’oubli pour l’assurance emprunteur. Cela signifie que certaines de vos maladies peuvent être supprimées de votre dossier médical au bout d’un certain temps de guérison.

Par exemple, si vous avez été guéri d’un cancer, diagnostiqué après vos 21 ans, depuis plus de 10 ans en tant que personne majeure (plus de traitement depuis ce nombre d’années). Votre ancien cancer peut être supprimé de votre bilan médical de santé. Ceci permet de réduire considérablement votre risque de refus d’assurance de crédit immobilier ou l’application d’une surprime. Ce délai est réduit à 5 ans si vous avez été soigné d’un cancer diagnostiqué avant vos 21 ans.

En clair, en n’étant pas obligé de mentionner cette ancienne maladie guérie dans votre questionnaire santé, vous allez pouvoir bénéficier d’une meilleure assurance de prêt immobilier à un prix bien moins élevé.

Retrouvez toutes nos informations sur le droit à l’oubli pour une assurance de prêt immobilier : quelle maladie est concernée ? Sous quelles conditions ? Comment cela fonctionne ? Etc. Cela fait partie des choses à savoir sur l’assurance de prêt et la maladie.

Pour conclure, quand vous contractez un crédit immobilier, la souscription à une assurance emprunteur obligatoire vous impose de remplir un questionnaire de santé. Celui-ci peut varier d’un organisme d’assurance à un autre mais se présente néanmoins sous la même forme et dans le même but : qualifier le risque de non-remboursement pour déterminer le taux de votre assurance emprunteur. Prenez quelques minutes pour comparer les assurances de prêt immobilier sur Immobilier-danger, c’est gratuit et sans engagement.

40 assurances de prêt !

de 125 banques

rachat crédit

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>