Immobilier 2023 : évolution des prix, des taux, de l'IRL et autres informations à retenir

Que s’est-il passé durant l’année 2023 sur le marché immobilier en France ? Voici un bilan complet de toutes les évolutions du marché immobilier en 2023 pour un rappel exhaustif de ce qu’il s’est passé cette année-là. Nous reprenons ici les informations principales diffusées dans les actualités immobilières sur Immobilier Danger.

Immobilier Danger reprend donc sur cette page ses nombreuses actualités immobilières publiées en 2023 pour faire une synthèse de l’évolution des prix de l’immobilier, des taux de crédit, de l’indice de référence des loyers (IRL), des conditions pour la loi Pinel, de la taxe foncière et de la taxe d’habitation, etc. De quoi se souvenir de tout ce qui a compté pour l’immobilier en 2023.

Évolution de l’immobilier en 2023 : baisse des ventes, hausse des prix, forte hausse des taux

Pour mémoire, voici les points essentiels à retenir sur l’immobilier en 2023.

Il y a beaucoup d’informations, pour retrouver plus facilement celles qui vous intéressent, utilisez le sommaire ci-dessus.

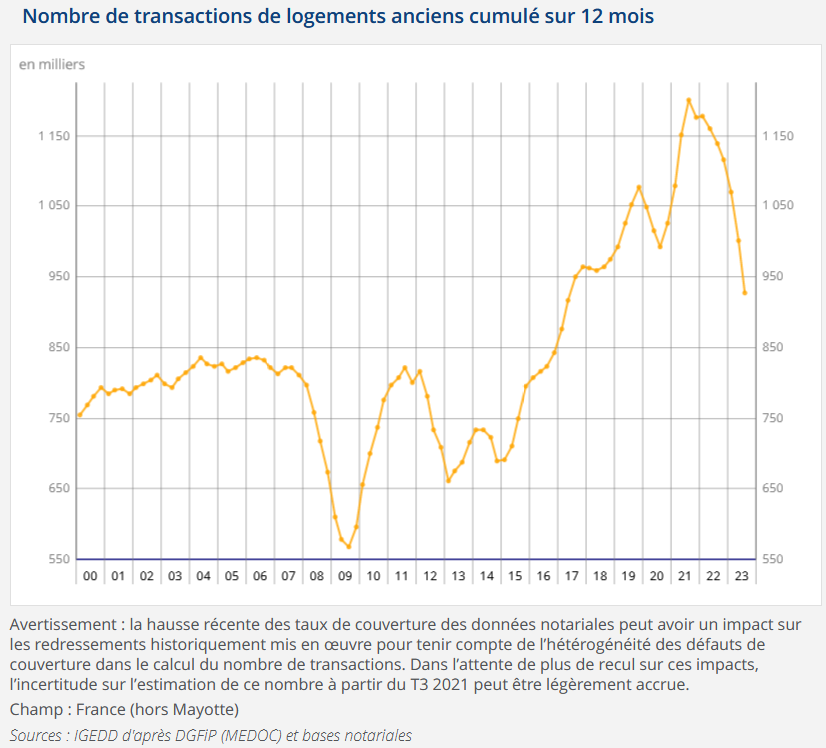

Nombre de transactions immobilières en 2023 : le marché se calme

Après le pic observé sur le marché immobilier en 2021 suite à l’après Covid et à des taux d’emprunt toujours extrêmement bas, on a constaté un net changement d’ambiance en 2022 sur fond de forte hausse des taux et d’explosion de l’inflation. Cette tendance s’est poursuivie et aggravée en 2023.

Les transactions immobilières sont bien moins nombreuses. À fin septembre 2023, on est à 928 000 transactions dans l’immobilier ancien sur 12 mois glissants d’après l’indice notaires-INSEE :

Comme vous pourrez le voir dans nos actualités plus récentes, cela a marqué le début d’une forte chute des ventes de logements anciens. Le bilan de 2025 est bien moins positif.

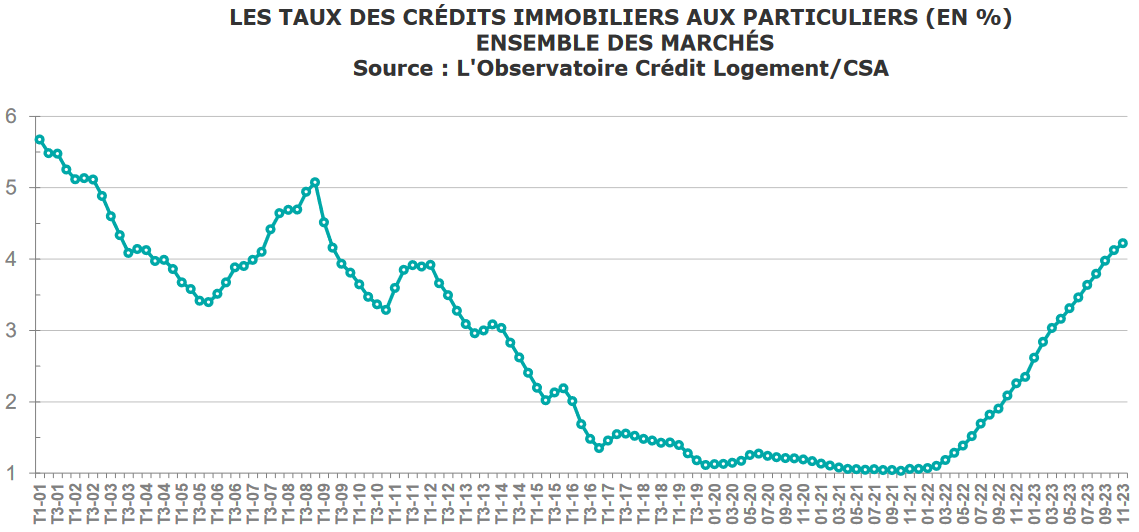

Des taux de prêt immobilier en très forte hausse sur toute l’année 2023

L’année 2022 aura été l’année où les taux de crédit immobilier ont connu leur plus forte augmentation annuel depuis plus de 15 ans après avoir battu un record à la baisse en 2021. L’année 2022 a débuté avec un niveau historiquement bas à 1.06 %. Le taux d’intérêt moyen a alors commencé à remonter un peu sur les premiers mois de l’année avant d’exploser de mois en mois jusqu’à atteindre 2.25 % sur la fin de l’année 2022.

En 2023, cette explosion des taux d’emprunt s’est confirmée et accélérée. On a fini l’année avec des taux moyens à plus de 4.2 %. C’est près de 200 points de base de plus en un an. Une énorme bombe pour le marché immobilier.

Cela a provoqué une chute des ventes et des prix en 2023 comme vous pouvez le voir ci-dessous.

Voici l’évolution du taux immobilier moyen jusqu’à fin 2023 :

Cette forte hausse des taux entraine une chute progressive de la capacité d’emprunt et fait fondre petit à petit le pouvoir d’achat des acheteurs.

Retrouvez tout sur le taux immobilier 2023 avec un historique complet mois par mois et un point sur les meilleurs taux de l’époque pour chaque durée de remboursement.

Découvrez également tout sur l’évolution du taux immobilier en 2026 et le taux de prêt immobilier en juillet 2026.

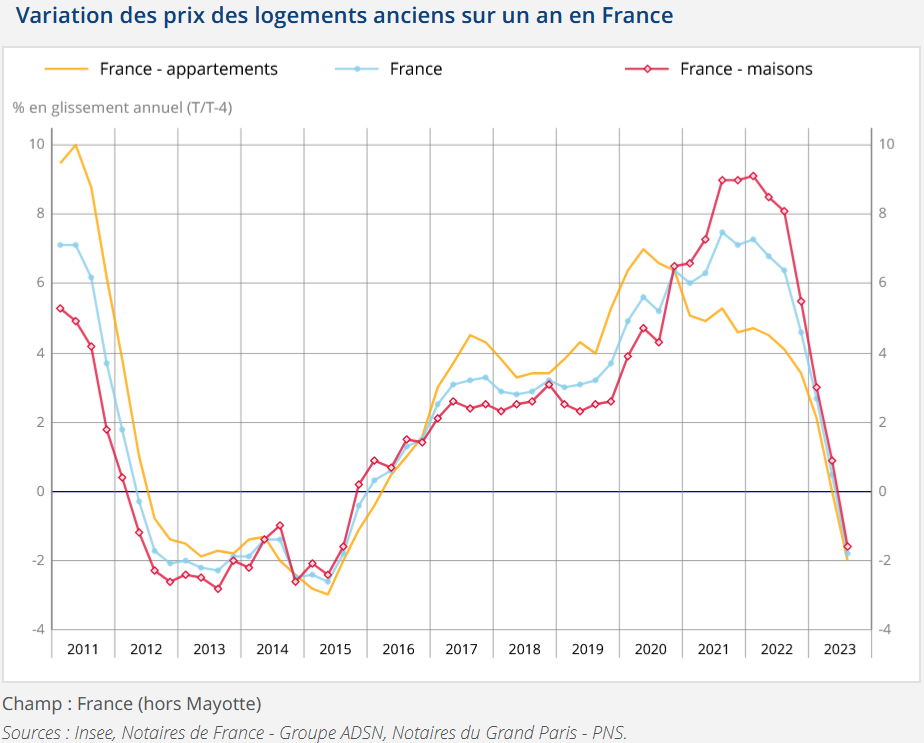

Des prix qui commencent à baisser plus fortement

L’INSEE a communiqué fin novembre 2023 les dernières statistiques sur les prix de l’immobilier ancien au 3ème trimestre 2023. Il s’agit de données provisoires qui seront révisées dans les mois à venir.

Au début de l’explosion des taux, le marché était encore assez dynamique, porté par une vague d’acheteur moins regardant et par un manque d’offres. De ce fait, la tendance au niveau des prix a mis du temps à s’inverser. Fin 2022 et début 2023, on assistait encore à des hausses de prix dans les statistiques de l’INSEE. Puis, la forte chute des ventes à commencer à enfin se répercuter sur les prix des logements. Comme souvent, un changement de tendance montre d’abord un fort ralentissement des ventes avant que les prix ne se retournent.

Les prix de l’immobilier vont perdre plus de 2 % en 2023. Dans un contexte avec une inflation a plus de 5 %, cela fait une nette perte de valeur en euros constants. La fête est terminée pour les vendeurs.

Ces évolutions globales ne donnent qu’une indication générale, mais cela ne présage pas de ce qu’il s’est réellement passé sur votre marché immobilier local. Il vous faudra une analyse plus spécifique à votre secteur géographique pour plus de précision. Par exemple avec la base DVF d’Etalab pour les prix réels des ventes récentes dans votre ville. Vous pouvez également faire appel à un professionnel pour obtenir une estimation de votre maison ou de votre appartement.

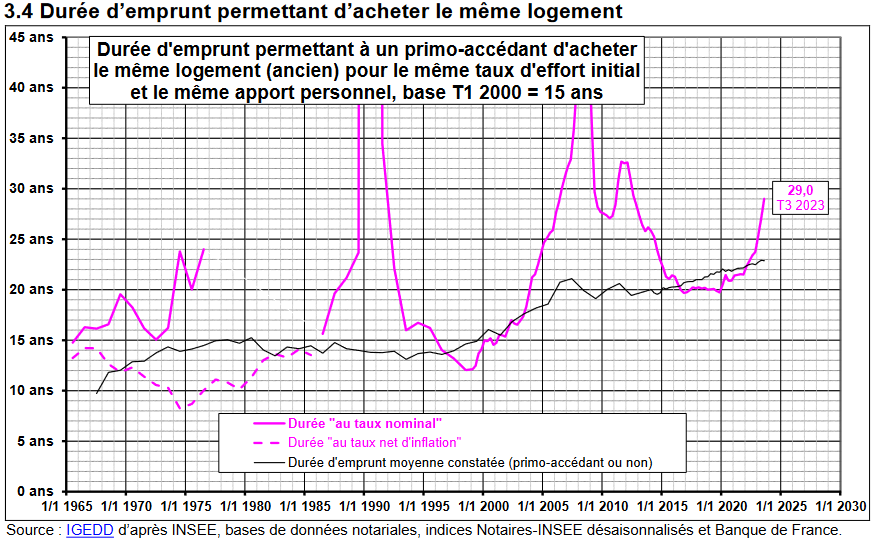

Forte baisse du pouvoir d’achat immobilier en 2023

Entre la hausse des taux et la baisse tardive des prix, le pouvoir d’achat immobilier a continué de fondre en 2023 comme le montre ce graphique qui était disponible à fin décembre 2023 :

Ce n’était que le début d’une période bien moins favorable aux acheteurs. Retrouvez plus de données sur les prix des logements sur le long terme avec l’actualisation des courbes avec les conditions d’aujourd’hui en 2026.

Vous retrouverez également d’autres informations ci-dessous concernant l’évolution des prix de l’immobilier en 2023 dans les actualités à retenir sur l’année.

Indice de référence des loyers (IRL) 2023 : quelle augmentation de loyer maximale ?

Tous les trimestres,nouvel indice de référence des loyers (IRL) est calculé par l’INSEE.

Voici les évolutions de l’indice des loyers sur 2023 par rapport à une base 100 prise au 4ème trimestre 1998 :

- IRL du 1er trimestre 2023 : 138.61. Soit + 3.49 % sur un an

- IRL du 2ème trimestre 2023 : 140.59. Soit + 3.50 % sur un an

- IRL du 3ème trimestre 2023 : 141.03 Soit + 3.49 % sur un an

- IRL du 4ème trimestre 2023 : 142.06 Soit + 3.50 % sur un an

Retrouvez toute l’évolution de l’IRL de 2004 à 2026.

Chaque année, le plus souvent à la date anniversaire du contrat de location, un propriétaire bailleur peut réviser son loyer. Cet IRL sert à limiter l’augmentation de loyer sur une année.

En l’occurrence en 2023, les propriétaires bailleurs ont pu fortement augmenter les loyers de leurs locataires grâce à une forte hausse de l’IRL 2023 même si celle-ci a été plafonnée par le gouvernement. Elle aurait dû être plus importante encore tant l’inflation a été forte en 2023.

Tout sur la taxe foncière en 2023 : de (très) fortes augmentations

D’ici peu, tous les propriétaires de biens immobiliers en France vont commencer à recevoir leur avis de taxe foncière 2026.

Consultez toutes les dates pour la taxe foncière et la taxe d’habitation en 2026.

Ne soyez pas surpris, il va y avoir de fortes augmentations en cette année 2023 :

- Tous les ans, la valeur locative cadastrale, qui sert de base au calcul du montant de votre taxe foncière, est révisée mécaniquement pour tous les logements en fonction de l’inflation en vigueur. Comme vous le savez, cette dernière est très forte actuellement. De ce fait, il y aura une hausse automatique de 7.1 % (après + 3.4 % en 2022 déjà).

- Chaque collectivité locale a le pouvoir de faire varier son taux d’imposition par rapport à cette valeur cadastrale. Certaines en profitent pour littéralement la faire exploser comme par exemple cette hausse de 52 % du taux pour la taxe foncière à Paris (le taux d’imposition pour la taxe foncière est effectivement passé de 13.5 % à 20.5 %). Et d’autres villes vont en faire de même mais dans une moindre ampleur.

- Si vous avez amélioré votre bien : agrandissement, ajout d’une piscine ou d’autres éléments significatifs, vous aurez également d’autres hausses à supporter

Néanmoins, certains ménages bénéficieront d’une exonération de taxe foncière en 2026. Il y a notamment un plafonnement selon les revenus du ménage propriétaire.

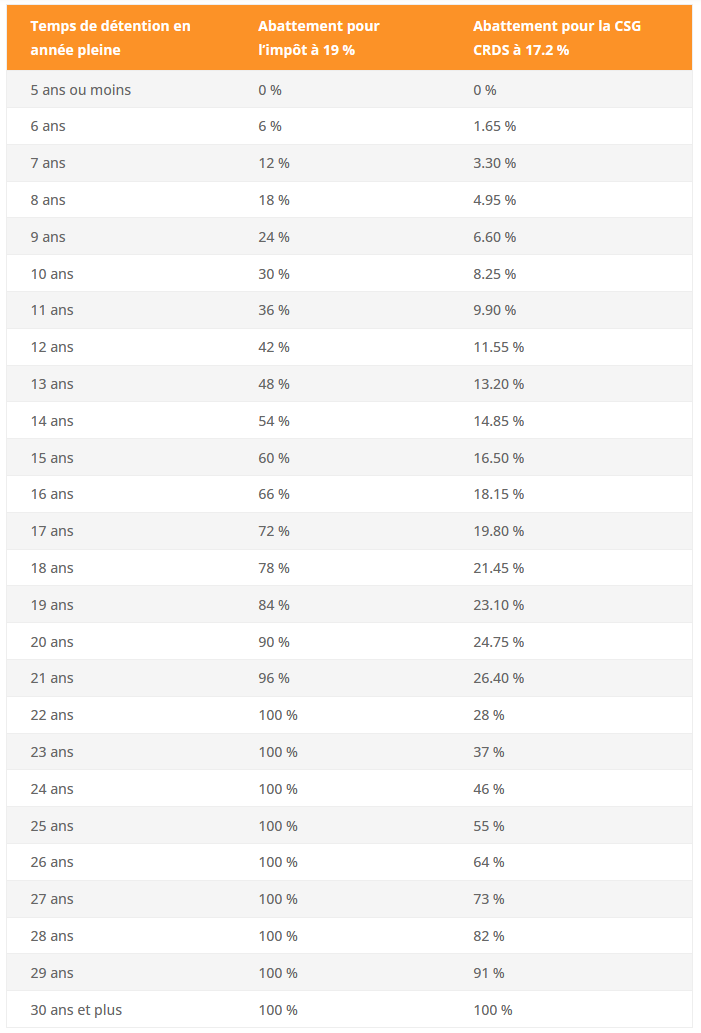

Calcul de plus value immobilière 2023

En 2023, l’imposition sur les plus-values immobilières étaient la même qu’en 2026 avec les abattements suivant sur le montant de la plus-value imposable selon la durée de détention :

Défiscalisation en immobilier en 2023

Cette année-là, le principal dispositif de défiscalisation immobilière utilisée était la loi Pinel. C’est loin d’être la seule option possible, mais c’est la plus médiatique. Il faut dire que les fortes réductions d’impôts attirent de nombreux Français fortement imposables sur leurs revenus.

Plafond de loyer en loi Pinel 2023

Voici les plafonds en vigueur pour le loyer d’un appartement en loi Pinel en 2023 selon la zone géographique :

- Zone A Bis : 18.25 € du mètre carré

- Zone A : 13.56 € du mètre carré

- Zone B1 : 10.93 € du mètre carré

- Zone B2 : 9.50 € du mètre carré

Voici comment se calcule le loyer maximum en Pinel en fonction de ces plafonds.

Depuis le 1er janvier 2019, les logements neufs en zone B2 ne sont plus éligibles à ce dispositif d’investissement défiscalisé. Seuls ceux achetés avant cette date profitent toujours des avantages fiscaux dans ces secteurs géographiques là.

Les actualités immobilières de 2023 à retenir

Quels changements pour l’immobilier en 2022 ?

Accès au crédit immobilier : contraintes HCSF et taux d’usure toujours d’actualité

Faire une demande de crédit immobilier en 2023 sera toujours compliquée. Le gouvernement ne laisse, pour le moment, aucun signe d’une volonté d’assouplir les règles d’octroi imposées par le HCSF (Haut Conseil en Stabilité Financière). Il faudra toujours pour un emprunteur :

- avoir suffisamment d’apport personnel : les 10 % habituels pour payer les frais de notaire et d’agence ne sont pas toujours suffisant actuellement. On est plus proche de 20 % du coût du projet à financer par d’autres moyens qu’un prêt immobilier à la banque. Cela peut se faire pour certains par une chasse aux aides à l’achat comme le prêt à taux zéro (PTZ), le prêt Action Logement, un prêt PEL qui redevient intéressant dans ce contexte, etc.

- emprunter sur 25 ans maximum

- respecter un taux d’endettement limité à 35 % de vos revenus

En outre, il y aura probablement encore des blocages liés au taux d’usure au 1er trimestre 2023. Tant que les taux augmentent plus vite sur les marchés que ces derniers, les banques continueront d’être à la limite dans les taux d’intérêt qu’elles proposent à leurs clients pour acheter une maison ou un appartement. Dès le mois de janvier, cela devrait être un peu moins le cas, mais les crédits seront plus chers. À voir ensuite sur le reste de l’année si des blocages de même type vont se reproduire. Ce n’est pas à exclure si les taux augmentent encore fortement.

Consultez nos informations et nos conseils pour éviter le refus de crédit immobilier. Que ce soit à cause du taux d’endettement ou du seuil de l’usure, il y a toujours la possibilité de faire un montage financier différent et plus adapté.

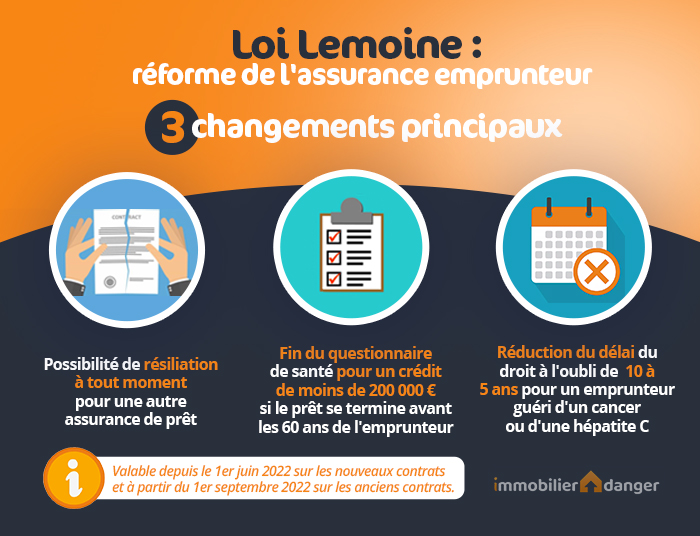

La loi Lemoine permet de changer d’assurance emprunteur plus facilement

Il devient beaucoup plus connu le fait de pouvoir choisir son assurance de prêt immobilier librement au moment de la souscription de son emprunt (on parle alors de délégation d’assurance). Il devient surtout plus simple de changer d’assurance emprunteur à tout moment avec la loi Lemoine mise en place en 2022.

Comme le montre cette infographie, la résiliation simplifiée de votre contrat d’assurance emprunteur n’est pas le seul changement important. Il y a également la suppression du questionnaire de santé pour certains crédits ou la réduction du droit à l’oubli de moitié pour les emprunteurs qui sont guéris d’un cancer :

Comparer les offres des assureurs pour mettre en concurrence le contrat proposé par votre banque permet de générer de belles économies. C’est toujours cela de gagner dans le climat inflationniste actuel. En effet, il peut y avoir plusieurs milliers d’euros d’économie à la clé en choisissant le meilleur contrat d’assurance de prêt immobilier en fonction de votre profil.

De plus, en négociant et en comparant pour trouver un contrat moins cher, cela vous permet de bénéficier d’un meilleur taux d’assurance de prêt immobilier. D’une part cela vous permet de faire de belles économies. D’autre part, cela peut également vous permettre de réduire votre TAEG et ainsi limiter les risques de refus de prêt à cause d’un endettement trop élevé ou d’un dépassement usuraire.

Prolongation du prêt à taux zéro jusqu’à fin 2023

Pour aider les particuliers à acheter leur premier logement neuf dans certaines zones géographiques ou à faire d’importants travaux lors de leur premier achat dans l’ancien dans d’autres zones, le gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’à fin 2023.

Découvrez toutes les conditions pour bénéficier d’un PTZ en 2023.

Défiscalisation immobilière : réduction des avantages de la loi Pinel en 2023

D’autres dispositifs permettent d’inciter les investisseurs à acheter de l’immobilier avec des conditions particulières. Les incitations portent souvent sur des réductions d’impôts. Vous pouvez découvrir tous les dispositifs pour faire de la défiscalisation en immobilier en 2023 dans notre article de synthèse.

Dès le 1er janvier 2023, les taux de réduction d’impôts proposés par le dispositif de la loi Pinel vont être revus à la baisse. La loi Pinel 2023 sera donc moins intéressante que celle de 2022. Voici les changements sur les avantages fiscaux pour de l’investissement Pinel :

Il y aura des réductions encore moins fortes en 2024. Seuls certains types de logements neufs seront éligibles à la loi Pinel Plus qui offrira les mêmes bénéfices fiscaux qu’en 2022.

Impôts locaux : fin de taxe d’habitation mais forte hausse de la taxe foncière

En 2023, plus aucune résidence principale ne sera imposée par une taxe d’habitation. Seuls les résidences secondaires et les logements vacants continueront de payer cet impôt local. Il y aura même des surtaxes possibles pour les communes où le taux de résidence secondaire est important par rapport au parc de logements comme nous l’avons vu dans nos récentes revues de l’actualité immobilière.

Cependant, les propriétaires devront payer beaucoup plus cher pour leur taxe foncière en 2023. En fait, la révision des valeurs locatives, qui servent de base au calcul du montant de votre taxe, est indexée chaque année sur le niveau d’inflation. On devrait donc avoir une augmentation globale d’environ 7 % des taxes foncières en 2023.

Et ce n’est pas tout, certaines communes augmentent également les taux de prélèvements appliqués sur la valeur locative cadastrale de votre logement. C’est par exemple le cas de la ville de Paris qui a annoncé une augmentation de 52 % de son taux de prélèvement en 2023.

Des contraintes de plus en plus fortes pour les logements avec un mauvais DPE

Pour inciter les propriétaires à faire de la rénovation énergétique dans leur logement, le gouvernement va mettre en place différentes mesures dans les années à venir en se basant sur les résultats du DPE, le diagnostic de performance énergétique qu’il est obligatoire de réaliser lors d’une vente immobilière ou d’une mise en location.

Cela va concerner dès 2023 les passoires thermiques (biens avec un DPE en classe F ou G) :

- Obligation de faire réaliser un audit énergétique pour la vente d’un bien immobilier en classe F ou G à partir du 1er avril 2023

- Interdiction de louer un logement avec un mauvais résultat au diagnostic de performance énergétique : dès le 1er janvier 2023 pour les logements en classe G avec un dépassement de consommation du seuil de 450 kWh/an.

Plafonnement de l’indice des loyers à 3.5 %

Pour limiter l’impact de l’inflation sur les locataires, le gouvernement a mis en plus un plafond à l’augmentation de l’indice de référence des loyers (IRL) à 3.50 %. Il est en vigueur pour l’indice du 3ème trimestre 2022 à celui du 2ème trimestre 2023. Les montants des loyers ne pourront pas reporter l’intégralité de l’inflation actuelle.

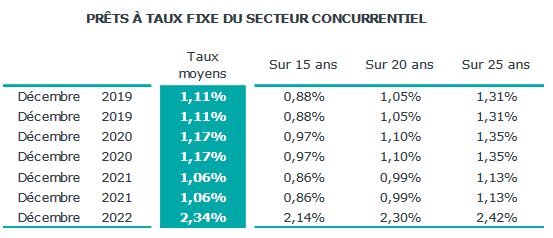

Taux de crédit immobilier en janvier 2023 : moyenne à 2.52 %

Depuis notre publication sur les taux de prêt immobilier en janvier 2023, de nouvelles statistiques ont été publiées par l’observatoire Crédit Logement. Alors que le taux immobilier moyen était à 2.25 % sur les crédits souscrits en novembre, il augmente à 2.34 % sur ceux contractés en décembre. De plus, la moyenne du taux d’intérêt à mi-janvier est à 2.52 %.

Ainsi, l’augmentation des taux de prêt immobilier continue à se faire à un rythme assez soutenu, malgré les ralentissements imposés par le plafond des taux d’usure.

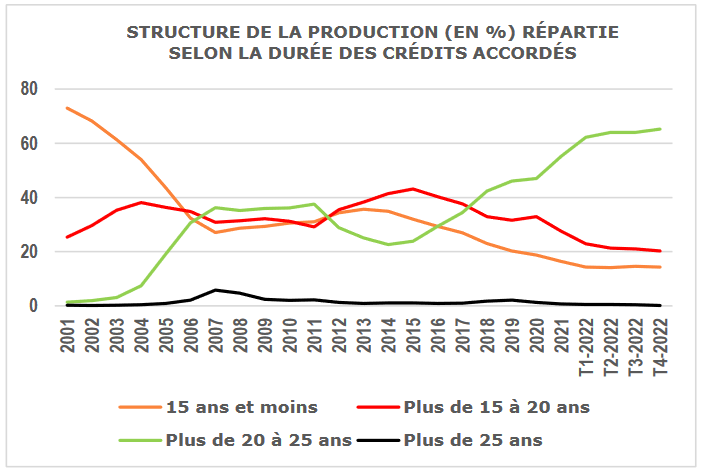

Pour ne pas abandonner leur projet, les emprunteurs font actuellement le choix d’augmenter encore la durée des emprunts réalisés. La moyenne des durées sur le mois de décembre atteint ainsi un nouveau record à 248 mois (20 ans et 8 mois). Attention, celle-ci inclut les prêts travaux qui viennent fortement diminuer le résultat global des crédits habitats. En réalité, sur l’ensemble du 4ème trimestre 2022, on est à une durée moyenne de 263 mois pour financer un achat de logement neuf et à 258 mois pour financer l’achat d’un logement ancien.

Regardez aussi quelle banque propose le meilleur taux immobilier 2023.

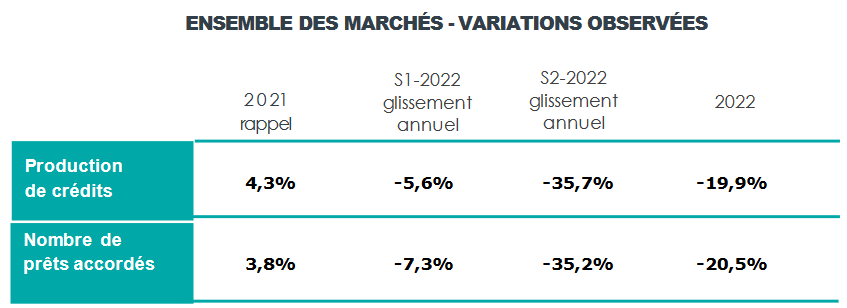

Enfin, le nombre de prêts immobiliers accordés sur l’ensemble du 2ème semestre 2022 est en baisse de 35.2 % par rapport au 2ème semestre 2021. Ce sont les conséquences des difficultés d’accès au crédit que nous évoquons depuis plusieurs mois et d’une moins forte demande tant que les prix des logements en vente ne s’adaptent pas à ce changement brutal de contexte financier.

Le taux d’usure va être mis à jour mensuellement : qu’est-ce que cela change pour votre prêt immobilier ?

La Banque de France a finalement décidé de revoir les modalités de mise à jour des taux d’usure en 2023. Depuis de nombreux mois, les taux d’intérêt augmentent bien plus vite que les taux d’usure. En effet, ces derniers ne sont mis à jour qu’une fois par trimestre et en se basant sur des statistiques qui souffrent d’un décalage dans le temps par rapport à la réalité du terrain. De ce fait, les banques ne peuvent plus répercuter la hausse du prix de l’argent et doivent prêter à perte depuis quelques mois sur de nombreux dossiers.

Certains établissements prêteurs ont donc fortement réduit leur production de crédit immobilier et les refus de financement ont explosé. Ce qui impacte tout le secteur de la transaction immobilière et bloque ou ralentit un certain nombre difficilement quantifiable de ventes.

A partir du 1er mars et pour une période temporaire, la Banque de France va mettre à jour les plafonds calculés pour les taux d’usure selon les types de prêts et leur durée tous les mois.

Ceci devrait permettre dans les mois à venir de débloquer l’accès au crédit immobilier. En contrepartie, les taux d’emprunt immobilier vont augmenter plus rapidement. Pour les acheteurs qui viennent de signer un compromis ou qui sont sur le point de le faire, il n’y a pas un jour à attendre. L’objectif doit être de décrocher le plus rapidement possible son crédit immobilier.

Pour vous aider dans cette démarche, Immobilier Danger met à votre disposition un simulateur de prêt immobilier qui vous permettra de vous faire accompagner par un courtier pour obtenir un financement au meilleur taux possible en fonction de votre situation.

Taux de PEL à 2 %, taux du livret A à 3 % : tout sur la rémunération de l’épargne

Si l’inflation a des conséquences sur les taux de crédit immobilier, elle en a également sur les taux de rémunération de vos placements sur des livrets et comptes d’épargne.

Voici les principaux changements à retenir et les dates d’entrée en application :

| Placement | Nouveau taux (ancien taux) | Date d’application |

|---|---|---|

| PEL : Plan Epargne Logement | 2.00 % (1.00 %) | Pour les PEL ouverts depuis le 1er janvier 2023 |

| CEL : Compte Epargne Logement | 2.00 % (1.00 %) | Pour les CEL ouverts à partir du 1er février 2023 |

| Livret A | 3.00 % (2.00 %) | Pour tous les livret A à partir du 1er février 2023 |

| LDDS : Livret de Développement Durable et Solidaire | 3.00 % (2.00 %) | Pour tous les LDDS à partir du 1er février 2023 |

| LEP : Livret d’Epargne Populaire | 6.10 % (4.60 %) | Pour tous les LEP à partir du 1er février 2023 |

Il n’y a que pour le LEP que cela vous permet de ne pas perdre d’argent à cause de l’inflation. En effet, tous les autres placements proposent des taux très inférieurs au niveau d’inflation. Ce qui vous appauvrit.

Surendettement : quel est le profil d’un surendetté ? Comment éviter d’en arriver là ?

Malgré le contexte économique compliqué et les conséquences liées à la crise du Covid19, il y a eu une baisse de 15 % du nombre de dossiers de surendettement déposés à la Banque de France en 2021 par rapport à 2019.

Cela constitue malgré tout 121 000 dossiers pour 4.9 milliards d’euros de dettes, soit une moyenne de 16 075 euros par dossier. Un niveau en légère baisse également.

Voici le portrait-robot des personnes surendettées :

- Age compris entre 25 et 54 ans

- 75 % sont locataires de leur logement : regardez comment limiter les risques de surendettement lors d’un achat immobilier.

- Situation professionnelle : employé, ouvrier ou au chômage

- 55 % sont séparés, célibataires ou veufs

- 60 % des surendettés vivent sous le seuil de pauvreté défini par l’INSEE à 1 063 euros par mois alors qu’ils ne représentent 14.3 % de la population totale

- Une majorité de femmes : 54 %

- C’est en Normandie et dans les Hauts-de-France que le nombre de surendettés pour 100 000 habitants est le plus élevé avec respectivement 304 et 355 personnes.

Pour éviter d’en arriver là, il faut faire son possible en fonction de ses revenus pour :

- Se constituer une épargne de précaution rapidement disponible (sur LEP ou livret A par exemple)

- Quand on le peut, acheter sa résidence principale en limitant les risques. Cela signifie notamment de garder de la marge par rapport à son taux d’endettement pour que le moindre problème n’entraîne pas des découverts et des problèmes de trésorerie

- Adapter ses remboursements lors d’une baisse de revenus notamment ou en cas de séparation ou décès dans votre foyer. Cela peut se faire en réduisant ses dépenses ou en faisant un rachat de crédits pour réduire vos mensualités.

Informez-vous également sur le rachat de crédit en surendettement.

Hausse des loyers encore plafonnée à +3.50 % au 4ème trimestre 2022

Cela fait partie des mesures mises en place pour limiter l’impact de l’inflation sur le pouvoir d’achat des Français : l’augmentation de l’indice de référence des loyers (IRL) est plafonnée à 3.50 %. De ce fait, le nouvel IRL pour le 4ème trimestre 2022 est de 137.26 (+3.50 % sur un an). Sans cette mesure, les loyers auraient pu augmenter de 5.69 %.

Il faut noter que certains départements comme les départements Outre-Mer et la Corse bénéficient d’un plafonnement plus bas. Cela entraîne la création de plusieurs barèmes pour l’indice de référence des loyers selon le secteur géographique.

Retrouvez tout ce qu’il faut savoir pour augmenter un loyer selon la situation de votre bail de location.

Baisse des prix des passoires thermiques suite à l’interdiction progressive de les louer

Les premières mesures de la loi Climat et résilience de 2021 viennent contraindre les propriétaires d’une passoire thermique (logement avec un DPE en classe F ou G) :

- Depuis le 25 août 2022 : interdiction d’augmenter les loyers pour les logements classés F ou G (20 % du parc locatif privé et 10 % du parc de logements sociaux)

- Depuis le 1er janvier 2023 : interdiction de mise en location ou de renouvellement de bail pour un logement classé G+ (bien qui consomme plus de 450 kWh/m²)

- D’ici 2025, ces mesures seront étendues à d’autres biens moins énergivores

Le réseau d’agences immobilières Guy Hoquet a mené une étude. Il en ressort que pour le moment il n’y a pas de hausse massive de ventes de ce type de biens (8 % des biens à la vente, proportion stable sur un an, avec un tiers des offres qui n’indiquent pas le résultat de l’étiquette énergétique malgré l’obligation légale). Ces chiffres cachent de fortes disparités d’une ville à une autre.

En moyenne, ce type de biens coûte environ 10 % moins cher. Les décotes peuvent être beaucoup plus élevées dans les secteurs géographiques où la demande est moins forte.

Avec la hausse du coût des matériaux et les délais pour faire intervenir des artisans pour améliorer les performances énergétiques de ces logements, c’est une tendance qui pourrait s’accentuer cette année.

Hausse inquiétante des impayés de loyers et de charges

Dans un article publié sur Les Echos, on apprend que les impayés de loyers et de charges de plus de 1 mois explosent en ce moment :

les impayés de loyer supérieurs à un mois de loyer s’élevaient alors à 2,32 % en @iledefrance contre 0,89 % avant la pandémie et à 3,91 % dans les 10 plus grandes villes de province, au lieu de 1,25 % ? @dicharry_e @LesEchos #immobilier #logement #HousingCrisis #HousingEden pic.twitter.com/u7TNHqcvJA

— Norbert Fanchon (@FanchonNorbert) January 9, 2023

Ainsi, on passe d’un taux d’impayés de :