Immobilier 2023 : évolution des prix, des taux, de l'IRL et autres informations à retenir

Que s’est-il passé durant l’année 2023 sur le marché immobilier en France ? Voici un bilan complet de toutes les évolutions du marché immobilier en 2023 pour un rappel exhaustif de ce qu’il s’est passé cette année-là. Nous reprenons ici les informations principales diffusées dans les actualités immobilières sur Immobilier Danger.

Immobilier Danger reprend donc sur cette page ses nombreuses actualités immobilières publiées en 2023 pour faire une synthèse de l’évolution des prix de l’immobilier, des taux de crédit, de l’indice de référence des loyers (IRL), des conditions pour la loi Pinel, de la taxe foncière et de la taxe d’habitation, etc. De quoi se souvenir de tout ce qui a compté pour l’immobilier en 2023.

Évolution de l’immobilier en 2023 : baisse des ventes, hausse des prix, forte hausse des taux

Pour mémoire, voici les points essentiels à retenir sur l’immobilier en 2023.

Il y a beaucoup d’informations, pour retrouver plus facilement celles qui vous intéressent, utilisez le sommaire ci-dessus.

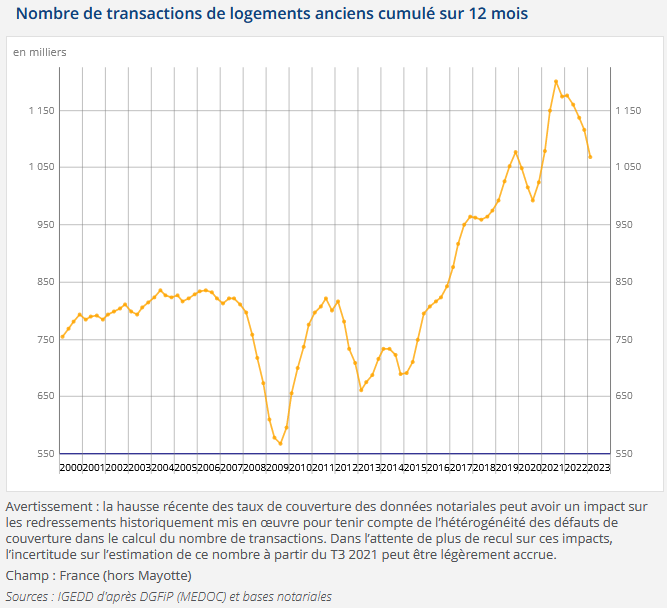

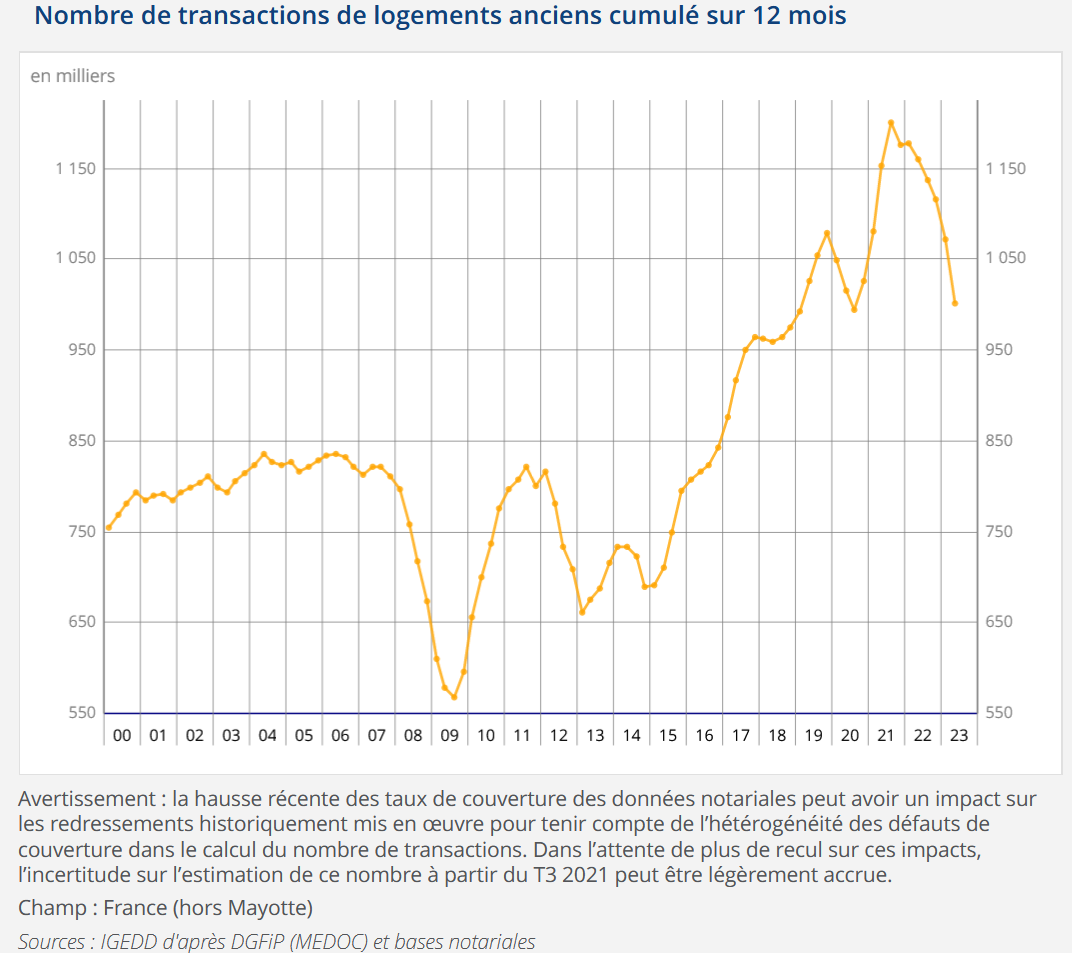

Nombre de transactions immobilières en 2023 : le marché se calme

Après le pic observé sur le marché immobilier en 2021 suite à l’après Covid et à des taux d’emprunt toujours extrêmement bas, on a constaté un net changement d’ambiance en 2022 sur fond de forte hausse des taux et d’explosion de l’inflation. Cette tendance s’est poursuivie et aggravée en 2023.

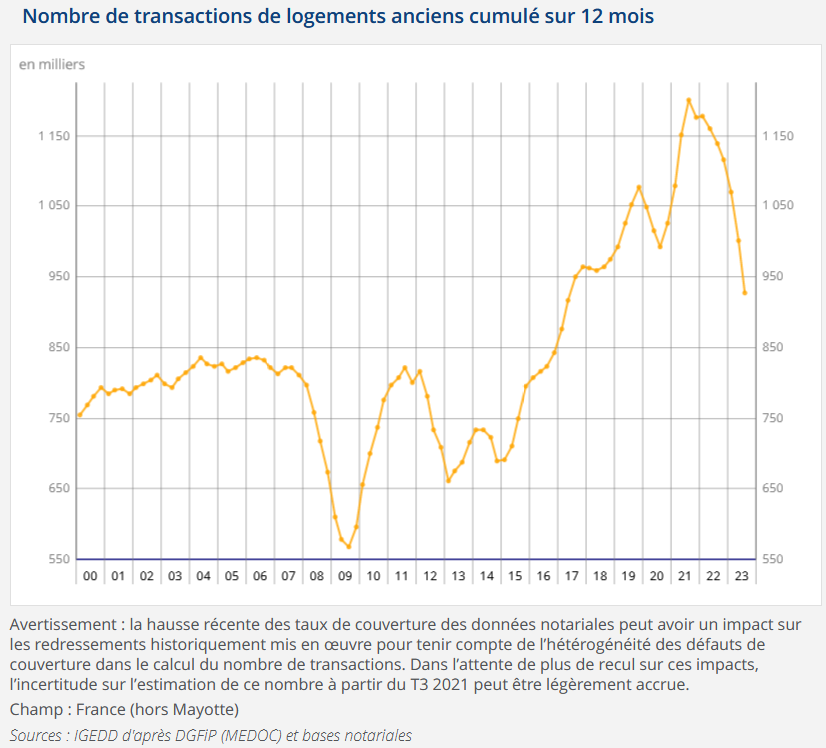

Les transactions immobilières sont bien moins nombreuses. À fin septembre 2023, on est à 928 000 transactions dans l’immobilier ancien sur 12 mois glissants d’après l’indice notaires-INSEE :

Comme vous pourrez le voir dans nos actualités plus récentes, cela a marqué le début d’une forte chute des ventes de logements anciens. Le bilan de 2025 est bien moins positif.

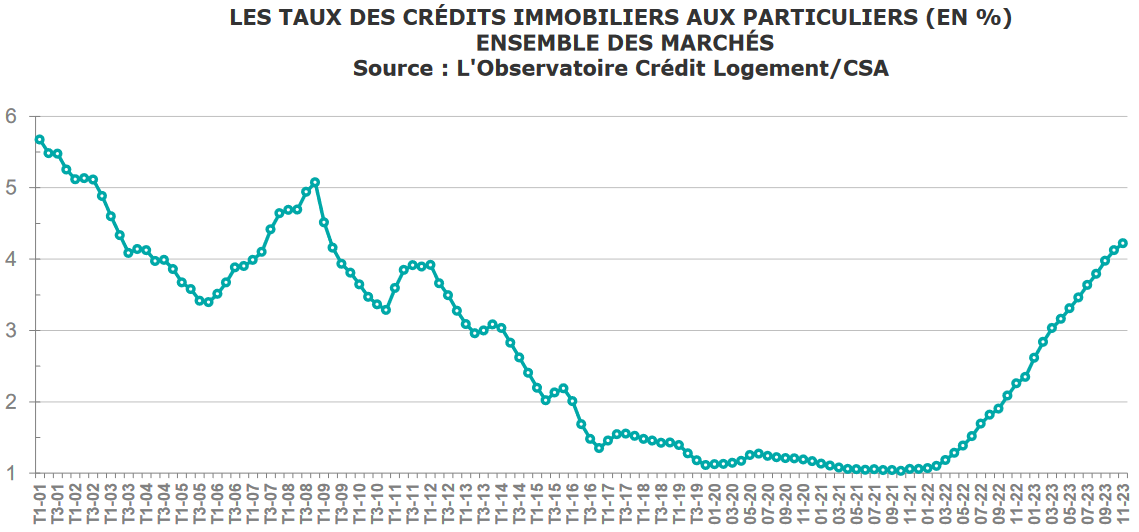

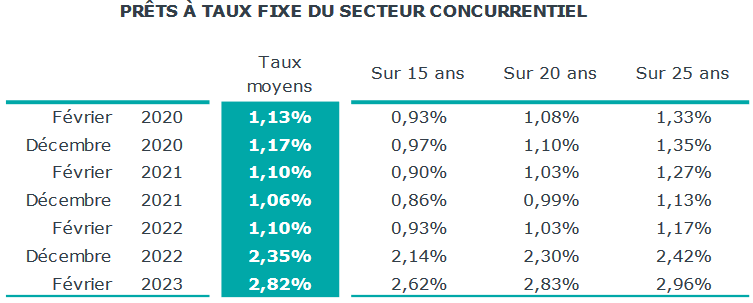

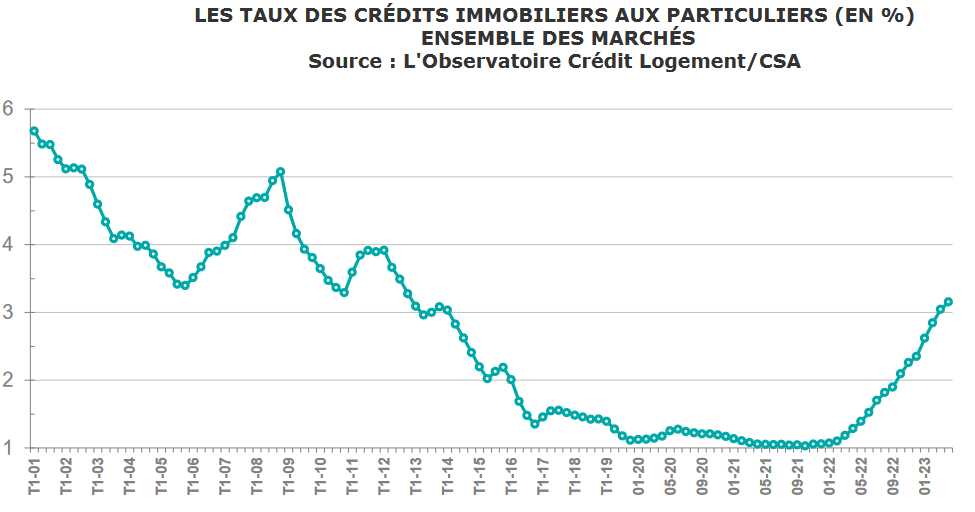

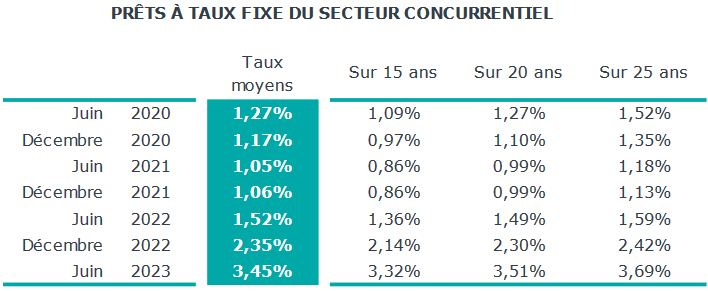

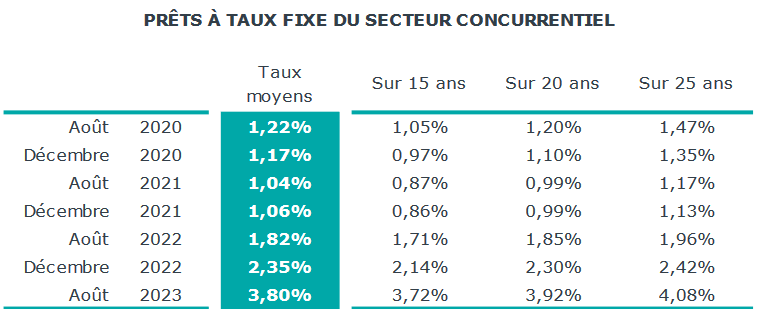

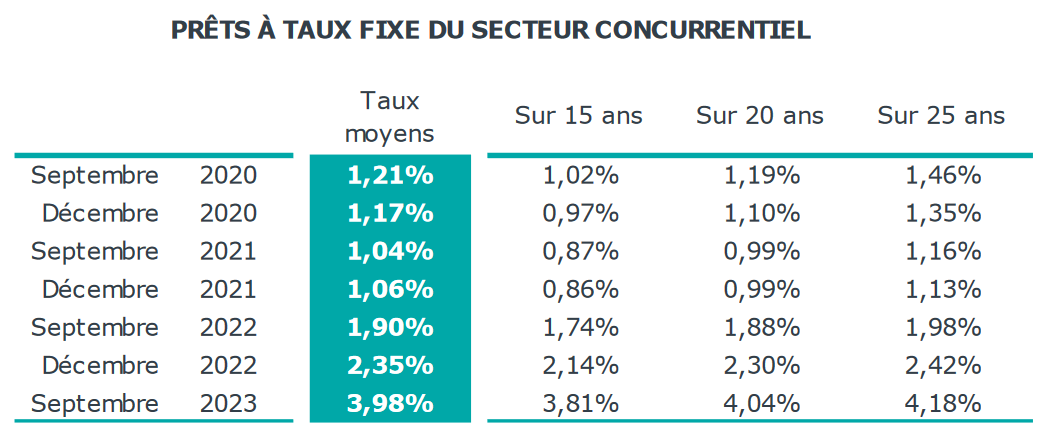

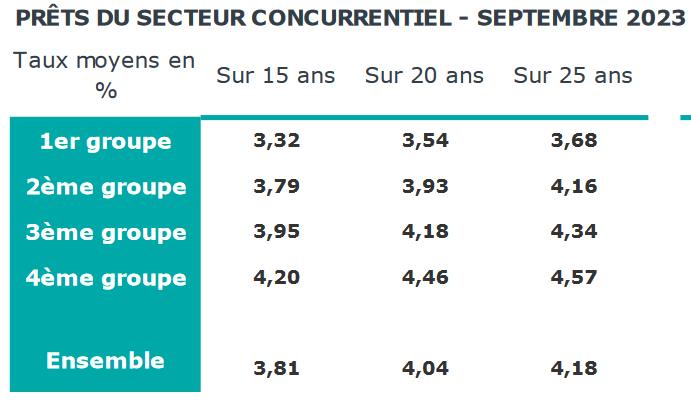

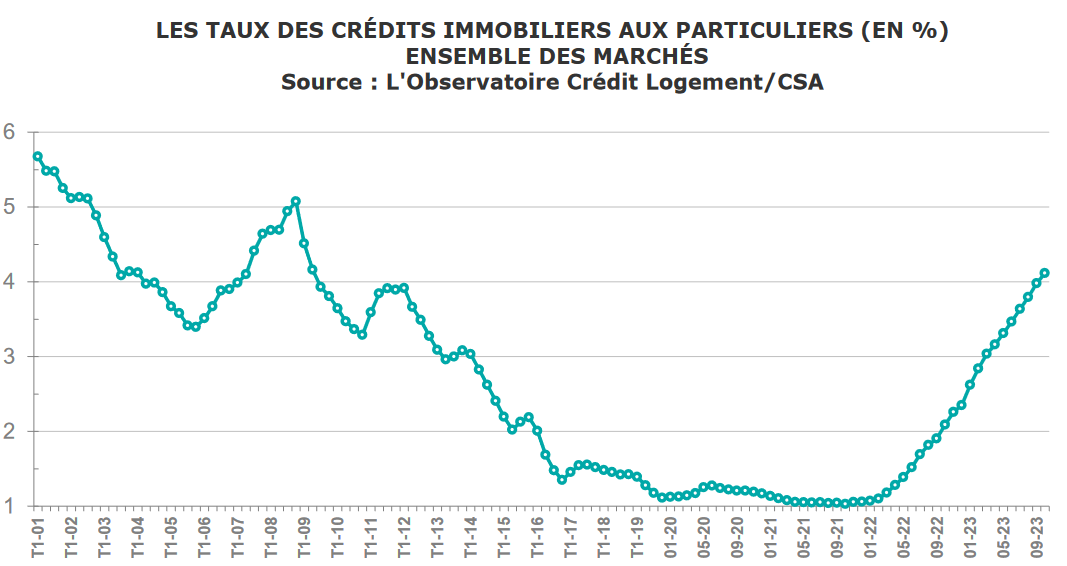

Des taux de prêt immobilier en très forte hausse sur toute l’année 2023

L’année 2022 aura été l’année où les taux de crédit immobilier ont connu leur plus forte augmentation annuel depuis plus de 15 ans après avoir battu un record à la baisse en 2021. L’année 2022 a débuté avec un niveau historiquement bas à 1.06 %. Le taux d’intérêt moyen a alors commencé à remonter un peu sur les premiers mois de l’année avant d’exploser de mois en mois jusqu’à atteindre 2.25 % sur la fin de l’année 2022.

En 2023, cette explosion des taux d’emprunt s’est confirmée et accélérée. On a fini l’année avec des taux moyens à plus de 4.2 %. C’est près de 200 points de base de plus en un an. Une énorme bombe pour le marché immobilier.

Cela a provoqué une chute des ventes et des prix en 2023 comme vous pouvez le voir ci-dessous.

Voici l’évolution du taux immobilier moyen jusqu’à fin 2023 :

Cette forte hausse des taux entraine une chute progressive de la capacité d’emprunt et fait fondre petit à petit le pouvoir d’achat des acheteurs.

Retrouvez tout sur le taux immobilier 2023 avec un historique complet mois par mois et un point sur les meilleurs taux de l’époque pour chaque durée de remboursement.

Découvrez également tout sur l’évolution du taux immobilier en 2026 et le taux de prêt immobilier en mars 2026.

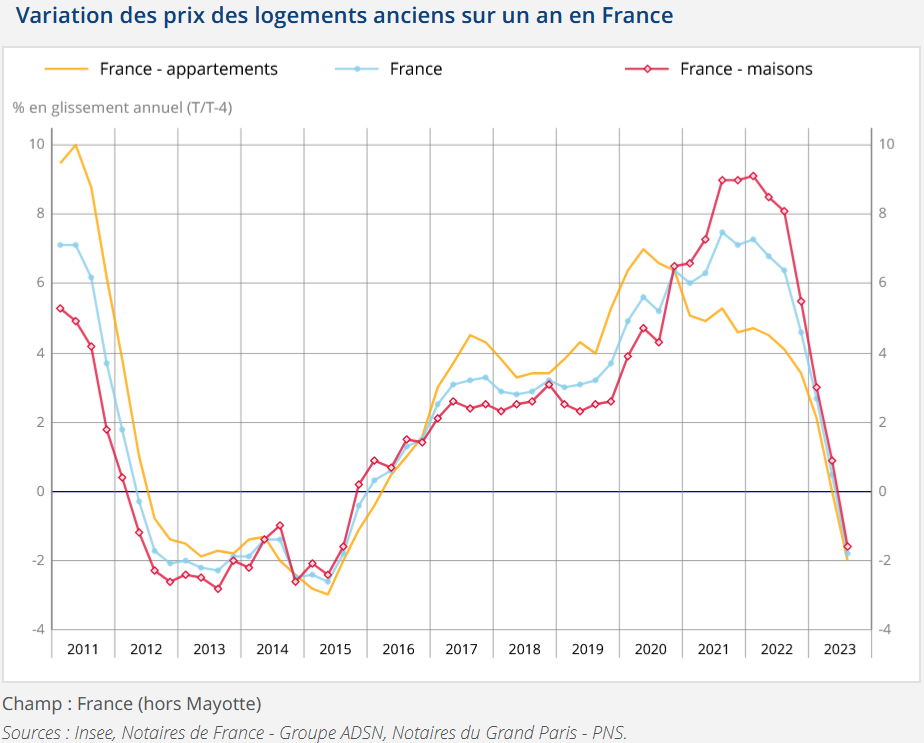

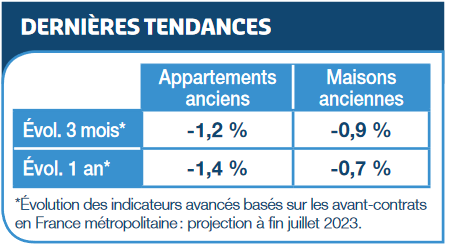

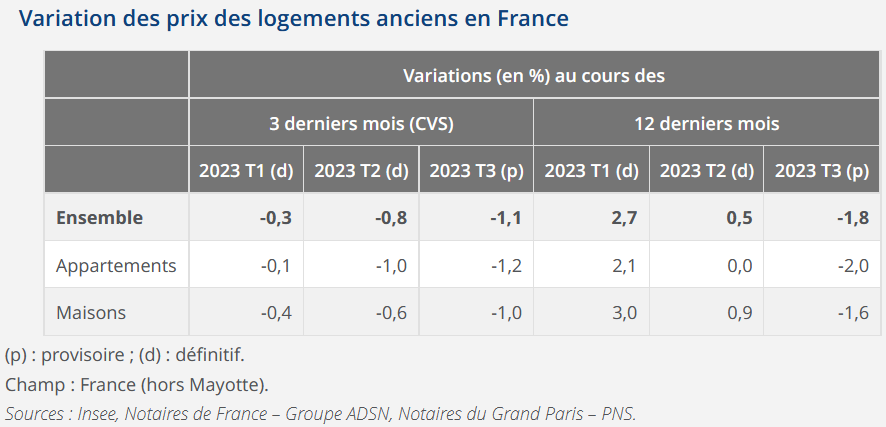

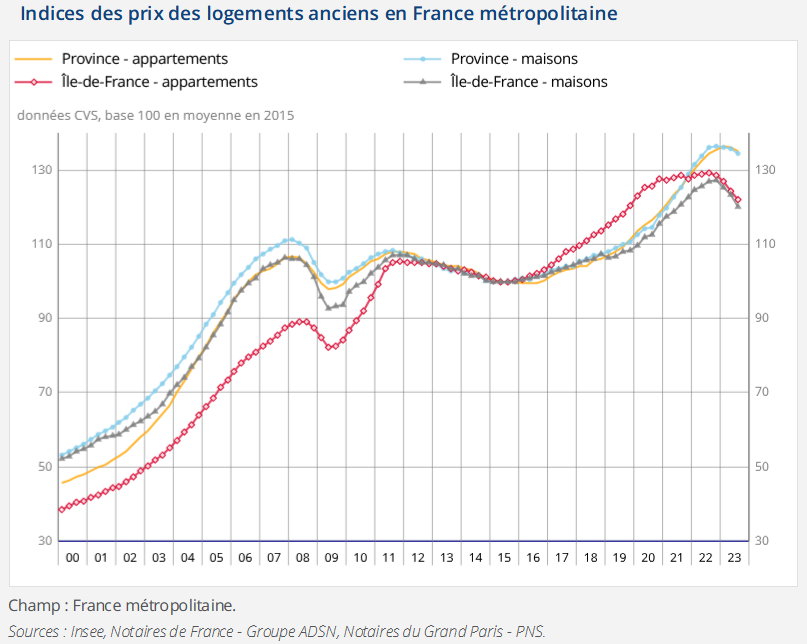

Des prix qui commencent à baisser plus fortement

L’INSEE a communiqué fin novembre 2023 les dernières statistiques sur les prix de l’immobilier ancien au 3ème trimestre 2023. Il s’agit de données provisoires qui seront révisées dans les mois à venir.

Au début de l’explosion des taux, le marché était encore assez dynamique, porté par une vague d’acheteur moins regardant et par un manque d’offres. De ce fait, la tendance au niveau des prix a mis du temps à s’inverser. Fin 2022 et début 2023, on assistait encore à des hausses de prix dans les statistiques de l’INSEE. Puis, la forte chute des ventes à commencer à enfin se répercuter sur les prix des logements. Comme souvent, un changement de tendance montre d’abord un fort ralentissement des ventes avant que les prix ne se retournent.

Les prix de l’immobilier vont perdre plus de 2 % en 2023. Dans un contexte avec une inflation a plus de 5 %, cela fait une nette perte de valeur en euros constants. La fête est terminée pour les vendeurs.

Ces évolutions globales ne donnent qu’une indication générale, mais cela ne présage pas de ce qu’il s’est réellement passé sur votre marché immobilier local. Il vous faudra une analyse plus spécifique à votre secteur géographique pour plus de précision. Par exemple avec la base DVF d’Etalab pour les prix réels des ventes récentes dans votre ville. Vous pouvez également faire appel à un professionnel pour obtenir une estimation de votre maison ou de votre appartement.

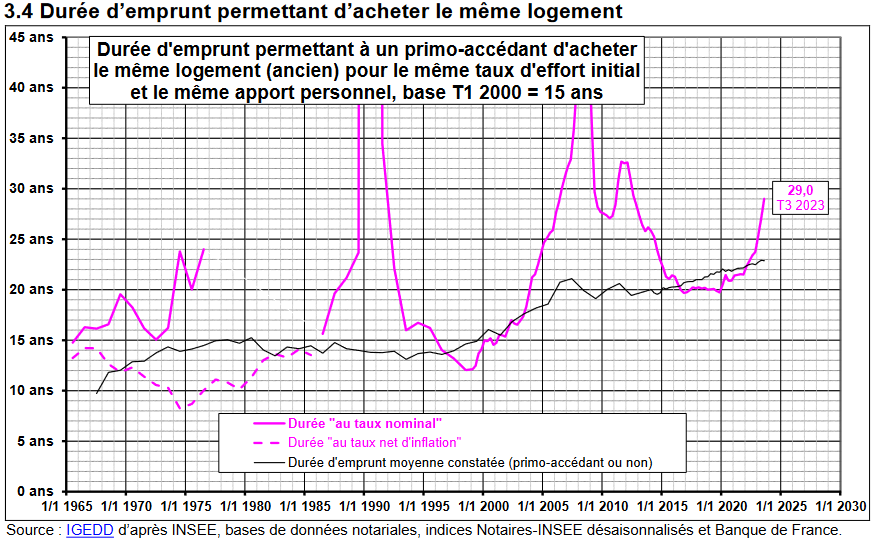

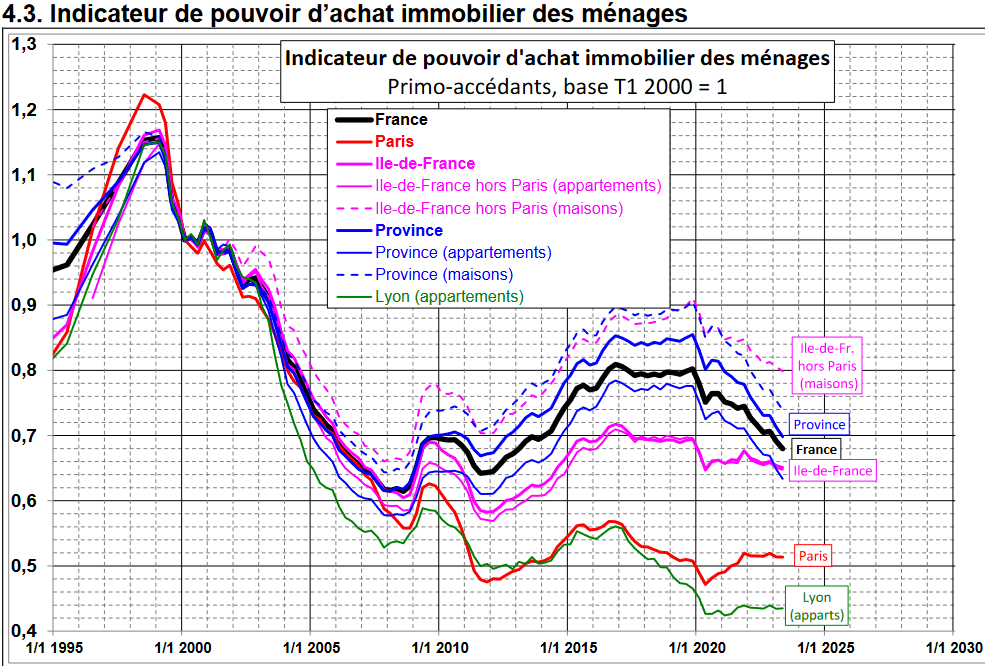

Forte baisse du pouvoir d’achat immobilier en 2023

Entre la hausse des taux et la baisse tardive des prix, le pouvoir d’achat immobilier a continué de fondre en 2023 comme le montre ce graphique qui était disponible à fin décembre 2023 :

Ce n’était que le début d’une période bien moins favorable aux acheteurs. Retrouvez plus de données sur les prix des logements sur le long terme avec l’actualisation des courbes avec les conditions d’aujourd’hui en 2026.

Vous retrouverez également d’autres informations ci-dessous concernant l’évolution des prix de l’immobilier en 2023 dans les actualités à retenir sur l’année.

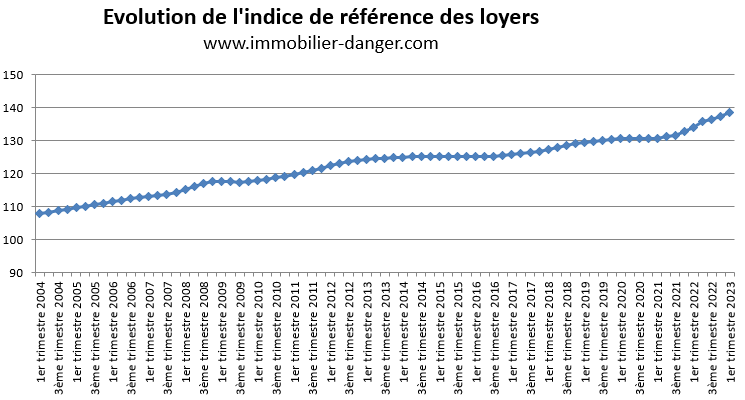

Indice de référence des loyers (IRL) 2023 : quelle augmentation de loyer maximale ?

Tous les trimestres,nouvel indice de référence des loyers (IRL) est calculé par l’INSEE.

Voici les évolutions de l’indice des loyers sur 2023 par rapport à une base 100 prise au 4ème trimestre 1998 :

- IRL du 1er trimestre 2023 : 138.61. Soit + 3.49 % sur un an

- IRL du 2ème trimestre 2023 : 140.59. Soit + 3.50 % sur un an

- IRL du 3ème trimestre 2023 : 141.03 Soit + 3.49 % sur un an

- IRL du 4ème trimestre 2023 : 142.06 Soit + 3.50 % sur un an

Retrouvez toute l’évolution de l’IRL de 2004 à 2026.

Chaque année, le plus souvent à la date anniversaire du contrat de location, un propriétaire bailleur peut réviser son loyer. Cet IRL sert à limiter l’augmentation de loyer sur une année.

En l’occurrence en 2023, les propriétaires bailleurs ont pu fortement augmenter les loyers de leurs locataires grâce à une forte hausse de l’IRL 2023 même si celle-ci a été plafonnée par le gouvernement. Elle aurait dû être plus importante encore tant l’inflation a été forte en 2023.

Tout sur la taxe foncière en 2023 : de (très) fortes augmentations

D’ici peu, tous les propriétaires de biens immobiliers en France vont commencer à recevoir leur avis de taxe foncière 2026.

Consultez toutes les dates pour la taxe foncière et la taxe d’habitation en 2026.

Ne soyez pas surpris, il va y avoir de fortes augmentations en cette année 2023 :

- Tous les ans, la valeur locative cadastrale, qui sert de base au calcul du montant de votre taxe foncière, est révisée mécaniquement pour tous les logements en fonction de l’inflation en vigueur. Comme vous le savez, cette dernière est très forte actuellement. De ce fait, il y aura une hausse automatique de 7.1 % (après + 3.4 % en 2022 déjà).

- Chaque collectivité locale a le pouvoir de faire varier son taux d’imposition par rapport à cette valeur cadastrale. Certaines en profitent pour littéralement la faire exploser comme par exemple cette hausse de 52 % du taux pour la taxe foncière à Paris (le taux d’imposition pour la taxe foncière est effectivement passé de 13.5 % à 20.5 %). Et d’autres villes vont en faire de même mais dans une moindre ampleur.

- Si vous avez amélioré votre bien : agrandissement, ajout d’une piscine ou d’autres éléments significatifs, vous aurez également d’autres hausses à supporter

Néanmoins, certains ménages bénéficieront d’une exonération de taxe foncière en 2026. Il y a notamment un plafonnement selon les revenus du ménage propriétaire.

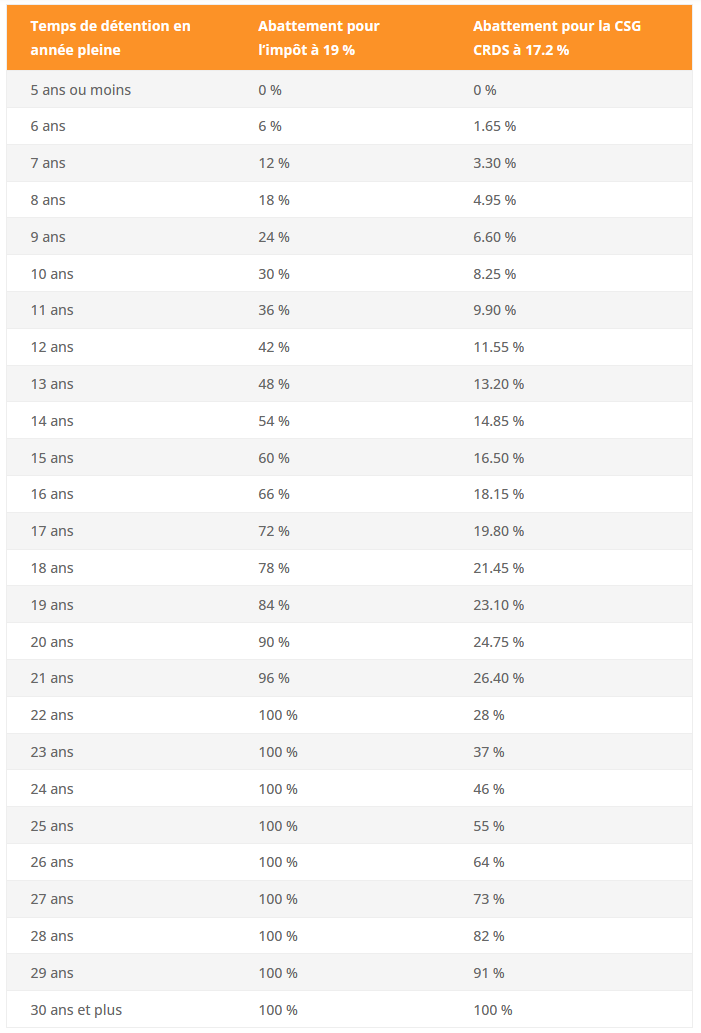

Calcul de plus value immobilière 2023

En 2023, l’imposition sur les plus-values immobilières étaient la même qu’en 2026 avec les abattements suivant sur le montant de la plus-value imposable selon la durée de détention :

Défiscalisation en immobilier en 2023

Cette année-là, le principal dispositif de défiscalisation immobilière utilisée était la loi Pinel. C’est loin d’être la seule option possible, mais c’est la plus médiatique. Il faut dire que les fortes réductions d’impôts attirent de nombreux Français fortement imposables sur leurs revenus.

Plafond de loyer en loi Pinel 2023

Voici les plafonds en vigueur pour le loyer d’un appartement en loi Pinel en 2023 selon la zone géographique :

- Zone A Bis : 18.25 € du mètre carré

- Zone A : 13.56 € du mètre carré

- Zone B1 : 10.93 € du mètre carré

- Zone B2 : 9.50 € du mètre carré

Voici comment se calcule le loyer maximum en Pinel en fonction de ces plafonds.

Depuis le 1er janvier 2019, les logements neufs en zone B2 ne sont plus éligibles à ce dispositif d’investissement défiscalisé. Seuls ceux achetés avant cette date profitent toujours des avantages fiscaux dans ces secteurs géographiques là.

Les actualités immobilières de 2023 à retenir

Quels changements pour l’immobilier en 2022 ?

Accès au crédit immobilier : contraintes HCSF et taux d’usure toujours d’actualité

Faire une demande de crédit immobilier en 2023 sera toujours compliquée. Le gouvernement ne laisse, pour le moment, aucun signe d’une volonté d’assouplir les règles d’octroi imposées par le HCSF (Haut Conseil en Stabilité Financière). Il faudra toujours pour un emprunteur :

- avoir suffisamment d’apport personnel : les 10 % habituels pour payer les frais de notaire et d’agence ne sont pas toujours suffisant actuellement. On est plus proche de 20 % du coût du projet à financer par d’autres moyens qu’un prêt immobilier à la banque. Cela peut se faire pour certains par une chasse aux aides à l’achat comme le prêt à taux zéro (PTZ), le prêt Action Logement, un prêt PEL qui redevient intéressant dans ce contexte, etc.

- emprunter sur 25 ans maximum

- respecter un taux d’endettement limité à 35 % de vos revenus

En outre, il y aura probablement encore des blocages liés au taux d’usure au 1er trimestre 2023. Tant que les taux augmentent plus vite sur les marchés que ces derniers, les banques continueront d’être à la limite dans les taux d’intérêt qu’elles proposent à leurs clients pour acheter une maison ou un appartement. Dès le mois de janvier, cela devrait être un peu moins le cas, mais les crédits seront plus chers. À voir ensuite sur le reste de l’année si des blocages de même type vont se reproduire. Ce n’est pas à exclure si les taux augmentent encore fortement.

Consultez nos informations et nos conseils pour éviter le refus de crédit immobilier. Que ce soit à cause du taux d’endettement ou du seuil de l’usure, il y a toujours la possibilité de faire un montage financier différent et plus adapté.

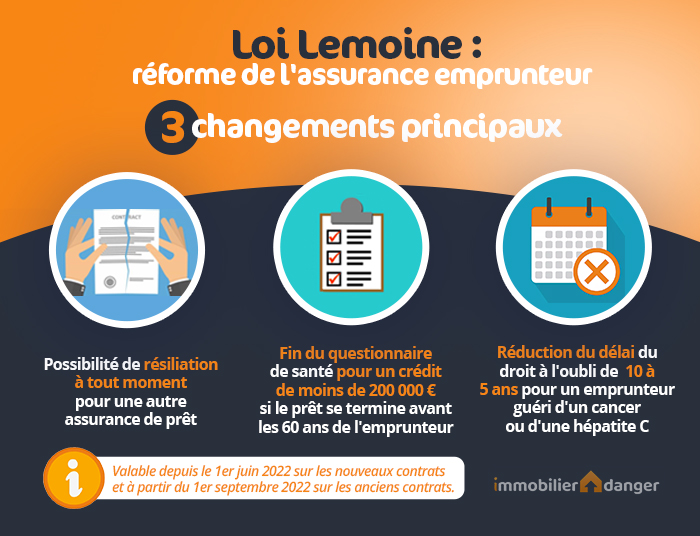

La loi Lemoine permet de changer d’assurance emprunteur plus facilement

Il devient beaucoup plus connu le fait de pouvoir choisir son assurance de prêt immobilier librement au moment de la souscription de son emprunt (on parle alors de délégation d’assurance). Il devient surtout plus simple de changer d’assurance emprunteur à tout moment avec la loi Lemoine mise en place en 2022.

Comme le montre cette infographie, la résiliation simplifiée de votre contrat d’assurance emprunteur n’est pas le seul changement important. Il y a également la suppression du questionnaire de santé pour certains crédits ou la réduction du droit à l’oubli de moitié pour les emprunteurs qui sont guéris d’un cancer :

Comparer les offres des assureurs pour mettre en concurrence le contrat proposé par votre banque permet de générer de belles économies. C’est toujours cela de gagner dans le climat inflationniste actuel. En effet, il peut y avoir plusieurs milliers d’euros d’économie à la clé en choisissant le meilleur contrat d’assurance de prêt immobilier en fonction de votre profil.

De plus, en négociant et en comparant pour trouver un contrat moins cher, cela vous permet de bénéficier d’un meilleur taux d’assurance de prêt immobilier. D’une part cela vous permet de faire de belles économies. D’autre part, cela peut également vous permettre de réduire votre TAEG et ainsi limiter les risques de refus de prêt à cause d’un endettement trop élevé ou d’un dépassement usuraire.

Prolongation du prêt à taux zéro jusqu’à fin 2023

Pour aider les particuliers à acheter leur premier logement neuf dans certaines zones géographiques ou à faire d’importants travaux lors de leur premier achat dans l’ancien dans d’autres zones, le gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’à fin 2023.

Découvrez toutes les conditions pour bénéficier d’un PTZ en 2023.

Défiscalisation immobilière : réduction des avantages de la loi Pinel en 2023

D’autres dispositifs permettent d’inciter les investisseurs à acheter de l’immobilier avec des conditions particulières. Les incitations portent souvent sur des réductions d’impôts. Vous pouvez découvrir tous les dispositifs pour faire de la défiscalisation en immobilier en 2023 dans notre article de synthèse.

Dès le 1er janvier 2023, les taux de réduction d’impôts proposés par le dispositif de la loi Pinel vont être revus à la baisse. La loi Pinel 2023 sera donc moins intéressante que celle de 2022. Voici les changements sur les avantages fiscaux pour de l’investissement Pinel :

Il y aura des réductions encore moins fortes en 2024. Seuls certains types de logements neufs seront éligibles à la loi Pinel Plus qui offrira les mêmes bénéfices fiscaux qu’en 2022.

Impôts locaux : fin de taxe d’habitation mais forte hausse de la taxe foncière

En 2023, plus aucune résidence principale ne sera imposée par une taxe d’habitation. Seuls les résidences secondaires et les logements vacants continueront de payer cet impôt local. Il y aura même des surtaxes possibles pour les communes où le taux de résidence secondaire est important par rapport au parc de logements comme nous l’avons vu dans nos récentes revues de l’actualité immobilière.

Cependant, les propriétaires devront payer beaucoup plus cher pour leur taxe foncière en 2023. En fait, la révision des valeurs locatives, qui servent de base au calcul du montant de votre taxe, est indexée chaque année sur le niveau d’inflation. On devrait donc avoir une augmentation globale d’environ 7 % des taxes foncières en 2023.

Et ce n’est pas tout, certaines communes augmentent également les taux de prélèvements appliqués sur la valeur locative cadastrale de votre logement. C’est par exemple le cas de la ville de Paris qui a annoncé une augmentation de 52 % de son taux de prélèvement en 2023.

Des contraintes de plus en plus fortes pour les logements avec un mauvais DPE

Pour inciter les propriétaires à faire de la rénovation énergétique dans leur logement, le gouvernement va mettre en place différentes mesures dans les années à venir en se basant sur les résultats du DPE, le diagnostic de performance énergétique qu’il est obligatoire de réaliser lors d’une vente immobilière ou d’une mise en location.

Cela va concerner dès 2023 les passoires thermiques (biens avec un DPE en classe F ou G) :

- Obligation de faire réaliser un audit énergétique pour la vente d’un bien immobilier en classe F ou G à partir du 1er avril 2023

- Interdiction de louer un logement avec un mauvais résultat au diagnostic de performance énergétique : dès le 1er janvier 2023 pour les logements en classe G avec un dépassement de consommation du seuil de 450 kWh/an.

Plafonnement de l’indice des loyers à 3.5 %

Pour limiter l’impact de l’inflation sur les locataires, le gouvernement a mis en plus un plafond à l’augmentation de l’indice de référence des loyers (IRL) à 3.50 %. Il est en vigueur pour l’indice du 3ème trimestre 2022 à celui du 2ème trimestre 2023. Les montants des loyers ne pourront pas reporter l’intégralité de l’inflation actuelle.

Taux de crédit immobilier en janvier 2023 : moyenne à 2.52 %

Depuis notre publication sur les taux de prêt immobilier en janvier 2023, de nouvelles statistiques ont été publiées par l’observatoire Crédit Logement. Alors que le taux immobilier moyen était à 2.25 % sur les crédits souscrits en novembre, il augmente à 2.34 % sur ceux contractés en décembre. De plus, la moyenne du taux d’intérêt à mi-janvier est à 2.52 %.

Ainsi, l’augmentation des taux de prêt immobilier continue à se faire à un rythme assez soutenu, malgré les ralentissements imposés par le plafond des taux d’usure.

Pour ne pas abandonner leur projet, les emprunteurs font actuellement le choix d’augmenter encore la durée des emprunts réalisés. La moyenne des durées sur le mois de décembre atteint ainsi un nouveau record à 248 mois (20 ans et 8 mois). Attention, celle-ci inclut les prêts travaux qui viennent fortement diminuer le résultat global des crédits habitats. En réalité, sur l’ensemble du 4ème trimestre 2022, on est à une durée moyenne de 263 mois pour financer un achat de logement neuf et à 258 mois pour financer l’achat d’un logement ancien.

Regardez aussi quelle banque propose le meilleur taux immobilier 2023.

Enfin, le nombre de prêts immobiliers accordés sur l’ensemble du 2ème semestre 2022 est en baisse de 35.2 % par rapport au 2ème semestre 2021. Ce sont les conséquences des difficultés d’accès au crédit que nous évoquons depuis plusieurs mois et d’une moins forte demande tant que les prix des logements en vente ne s’adaptent pas à ce changement brutal de contexte financier.

Le taux d’usure va être mis à jour mensuellement : qu’est-ce que cela change pour votre prêt immobilier ?

La Banque de France a finalement décidé de revoir les modalités de mise à jour des taux d’usure en 2023. Depuis de nombreux mois, les taux d’intérêt augmentent bien plus vite que les taux d’usure. En effet, ces derniers ne sont mis à jour qu’une fois par trimestre et en se basant sur des statistiques qui souffrent d’un décalage dans le temps par rapport à la réalité du terrain. De ce fait, les banques ne peuvent plus répercuter la hausse du prix de l’argent et doivent prêter à perte depuis quelques mois sur de nombreux dossiers.

Certains établissements prêteurs ont donc fortement réduit leur production de crédit immobilier et les refus de financement ont explosé. Ce qui impacte tout le secteur de la transaction immobilière et bloque ou ralentit un certain nombre difficilement quantifiable de ventes.

A partir du 1er mars et pour une période temporaire, la Banque de France va mettre à jour les plafonds calculés pour les taux d’usure selon les types de prêts et leur durée tous les mois.

Ceci devrait permettre dans les mois à venir de débloquer l’accès au crédit immobilier. En contrepartie, les taux d’emprunt immobilier vont augmenter plus rapidement. Pour les acheteurs qui viennent de signer un compromis ou qui sont sur le point de le faire, il n’y a pas un jour à attendre. L’objectif doit être de décrocher le plus rapidement possible son crédit immobilier.

Pour vous aider dans cette démarche, Immobilier Danger met à votre disposition un simulateur de prêt immobilier qui vous permettra de vous faire accompagner par un courtier pour obtenir un financement au meilleur taux possible en fonction de votre situation.

Taux de PEL à 2 %, taux du livret A à 3 % : tout sur la rémunération de l’épargne

Si l’inflation a des conséquences sur les taux de crédit immobilier, elle en a également sur les taux de rémunération de vos placements sur des livrets et comptes d’épargne.

Voici les principaux changements à retenir et les dates d’entrée en application :

| Placement | Nouveau taux (ancien taux) | Date d’application |

|---|---|---|

| PEL : Plan Epargne Logement | 2.00 % (1.00 %) | Pour les PEL ouverts depuis le 1er janvier 2023 |

| CEL : Compte Epargne Logement | 2.00 % (1.00 %) | Pour les CEL ouverts à partir du 1er février 2023 |

| Livret A | 3.00 % (2.00 %) | Pour tous les livret A à partir du 1er février 2023 |

| LDDS : Livret de Développement Durable et Solidaire | 3.00 % (2.00 %) | Pour tous les LDDS à partir du 1er février 2023 |

| LEP : Livret d’Epargne Populaire | 6.10 % (4.60 %) | Pour tous les LEP à partir du 1er février 2023 |

Il n’y a que pour le LEP que cela vous permet de ne pas perdre d’argent à cause de l’inflation. En effet, tous les autres placements proposent des taux très inférieurs au niveau d’inflation. Ce qui vous appauvrit.

Surendettement : quel est le profil d’un surendetté ? Comment éviter d’en arriver là ?

Malgré le contexte économique compliqué et les conséquences liées à la crise du Covid19, il y a eu une baisse de 15 % du nombre de dossiers de surendettement déposés à la Banque de France en 2021 par rapport à 2019.

Cela constitue malgré tout 121 000 dossiers pour 4.9 milliards d’euros de dettes, soit une moyenne de 16 075 euros par dossier. Un niveau en légère baisse également.

Voici le portrait-robot des personnes surendettées :

- Age compris entre 25 et 54 ans

- 75 % sont locataires de leur logement : regardez comment limiter les risques de surendettement lors d’un achat immobilier.

- Situation professionnelle : employé, ouvrier ou au chômage

- 55 % sont séparés, célibataires ou veufs

- 60 % des surendettés vivent sous le seuil de pauvreté défini par l’INSEE à 1 063 euros par mois alors qu’ils ne représentent 14.3 % de la population totale

- Une majorité de femmes : 54 %

- C’est en Normandie et dans les Hauts-de-France que le nombre de surendettés pour 100 000 habitants est le plus élevé avec respectivement 304 et 355 personnes.

Pour éviter d’en arriver là, il faut faire son possible en fonction de ses revenus pour :

- Se constituer une épargne de précaution rapidement disponible (sur LEP ou livret A par exemple)

- Quand on le peut, acheter sa résidence principale en limitant les risques. Cela signifie notamment de garder de la marge par rapport à son taux d’endettement pour que le moindre problème n’entraîne pas des découverts et des problèmes de trésorerie

- Adapter ses remboursements lors d’une baisse de revenus notamment ou en cas de séparation ou décès dans votre foyer. Cela peut se faire en réduisant ses dépenses ou en faisant un rachat de crédits pour réduire vos mensualités.

Informez-vous également sur le rachat de crédit en surendettement.

Hausse des loyers encore plafonnée à +3.50 % au 4ème trimestre 2022

Cela fait partie des mesures mises en place pour limiter l’impact de l’inflation sur le pouvoir d’achat des Français : l’augmentation de l’indice de référence des loyers (IRL) est plafonnée à 3.50 %. De ce fait, le nouvel IRL pour le 4ème trimestre 2022 est de 137.26 (+3.50 % sur un an). Sans cette mesure, les loyers auraient pu augmenter de 5.69 %.

Il faut noter que certains départements comme les départements Outre-Mer et la Corse bénéficient d’un plafonnement plus bas. Cela entraîne la création de plusieurs barèmes pour l’indice de référence des loyers selon le secteur géographique.

Retrouvez tout ce qu’il faut savoir pour augmenter un loyer selon la situation de votre bail de location.

Baisse des prix des passoires thermiques suite à l’interdiction progressive de les louer

Les premières mesures de la loi Climat et résilience de 2021 viennent contraindre les propriétaires d’une passoire thermique (logement avec un DPE en classe F ou G) :

- Depuis le 25 août 2022 : interdiction d’augmenter les loyers pour les logements classés F ou G (20 % du parc locatif privé et 10 % du parc de logements sociaux)

- Depuis le 1er janvier 2023 : interdiction de mise en location ou de renouvellement de bail pour un logement classé G+ (bien qui consomme plus de 450 kWh/m²)

- D’ici 2025, ces mesures seront étendues à d’autres biens moins énergivores

Le réseau d’agences immobilières Guy Hoquet a mené une étude. Il en ressort que pour le moment il n’y a pas de hausse massive de ventes de ce type de biens (8 % des biens à la vente, proportion stable sur un an, avec un tiers des offres qui n’indiquent pas le résultat de l’étiquette énergétique malgré l’obligation légale). Ces chiffres cachent de fortes disparités d’une ville à une autre.

En moyenne, ce type de biens coûte environ 10 % moins cher. Les décotes peuvent être beaucoup plus élevées dans les secteurs géographiques où la demande est moins forte.

Avec la hausse du coût des matériaux et les délais pour faire intervenir des artisans pour améliorer les performances énergétiques de ces logements, c’est une tendance qui pourrait s’accentuer cette année.

Hausse inquiétante des impayés de loyers et de charges

Dans un article publié sur Les Echos, on apprend que les impayés de loyers et de charges de plus de 1 mois explosent en ce moment :

les impayés de loyer supérieurs à un mois de loyer s’élevaient alors à 2,32 % en @iledefrance contre 0,89 % avant la pandémie et à 3,91 % dans les 10 plus grandes villes de province, au lieu de 1,25 % ? @dicharry_e @LesEchos #immobilier #logement #HousingCrisis #HousingEden pic.twitter.com/u7TNHqcvJA

— Norbert Fanchon (@FanchonNorbert) January 9, 2023

Ainsi, on passe d’un taux d’impayés de :

-

-

-

-

-

-

-

- 0.89 % avant le Covid19 à 2.32 % en Ile de France

-

-

-

-

-

-

-

-

-

-

-

-

-

- 1.25 % avant le Covid19 à 3.91 % dans les 10 plus grandes villes de Province

-

-

-

-

-

-

De quoi inciter les propriétaires bailleurs à s’intéresser de plus en plus à l’assurance loyer impayé ou à prévoir de la trésorerie pour pouvoir assumer une telle perte de revenus locatifs.

Encadrement des loyers à Marseille et dépassement des plafonds à Paris

Marseille va prochainement rejoindre la liste des villes comme Paris, Lyon, Lille ou encore Bordeaux et Montpellier où le prix des loyers est encadré. La mairie de Marseille a obtenu l’accord du ministre du Logement pour cela. Aucune date n’est encore annoncée pour sa mise en application, mais cela devrait se faire dans les prochains mois. D’autres villes comme Grenoble ont déposé leur candidature pour être éligible à ce dispositif. En même temps, on apprend que les plafonds de loyers à Paris sont plus souvent dépassés en 2021 qu’ils ne l’étaient en 2020. Ainsi, 30 % des loyers de biens non meublés recensés par l’OLAP dépassent les plafonds autorisés (contre 26 % un an auparavant). Néanmoins, l’encadrement des loyers à Paris réinstauré depuis 2019 commence à peser sur le montant des loyers. En effet, ceux qui étaient au-dessus des plafonds sont en baisse de 4.2 % en moyenne, contre une hausse de 2.3 % pour le reste du parc locatif qui respecte la mesure.

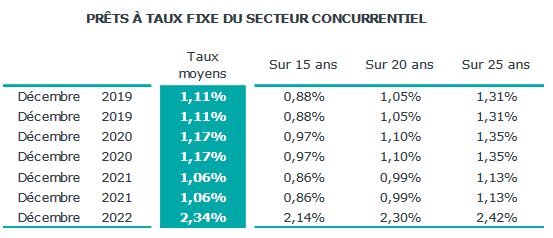

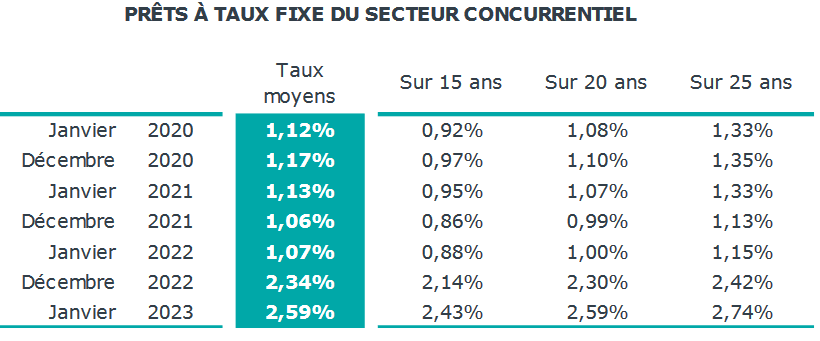

Taux de crédit immobilier en février 2023 : à 2,59 % en moyenne

Bilan du mois de janvier 2023 pour les taux de prêt immobilier : + 25 points de base en un seul mois. Les banques ont profité de la hausse des taux d’usure pour continuer à remonter fortement les taux proposés à leurs clients. Le taux d’intérêt moyen augmente donc à 2.59 %. Cela ne va pas s’arrêter là. La mise à jour mensuelle du taux d’usure va leur permettre des augmentations successives pendant tous les prochains mois. Il s’agit ni plus ni moins d’un rattrapage en France de ce qui s’est passé dans les autres pays occidentaux avec la flambée de l’inflation. Jusqu’ici les seuils de l’usure empêchaient les établissements prêteurs français d’appliquer d’aussi fortes hausses que ses voisins européens. Les écarts vont peu à peu se combler. Voici le détail des moyennes sur 15, 20 et 25 ans et une comparaison par rapport à d’autres périodes :  Pour les emprunteurs avec peu d’apport personnel et sur 25 ans, les taux sont à plus de 3.00 % depuis janvier. C’est un niveau qui va rapidement être dépassé par la majorité des demandes de crédit sur 20 ou 25 ans à partir de février 2023. Au niveau de la durée moyenne, on est toujours à des niveaux très élevés avec 248 mois :

Pour les emprunteurs avec peu d’apport personnel et sur 25 ans, les taux sont à plus de 3.00 % depuis janvier. C’est un niveau qui va rapidement être dépassé par la majorité des demandes de crédit sur 20 ou 25 ans à partir de février 2023. Au niveau de la durée moyenne, on est toujours à des niveaux très élevés avec 248 mois :

-

-

-

-

-

-

-

- 268 mois pour acheter un logement neuf

-

-

-

-

-

-

-

-

-

-

-

-

-

- 256 mois pour acheter un logement ancien

-

-

-

-

-

-

Plus des 2 tiers des prêts se font sur au moins 20 ans alors que cela ne représentait même pas la moitié des dossiers en 2019 par exemple. Retrouvez plus d’informations sur les taux de prêt immobilier en février 2023.

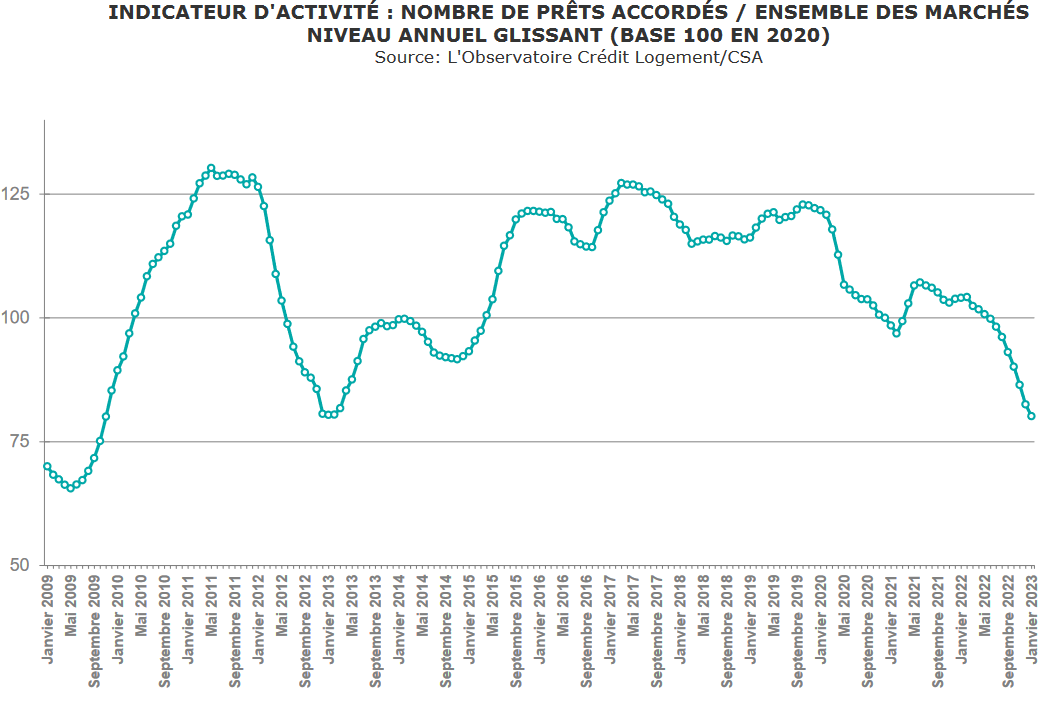

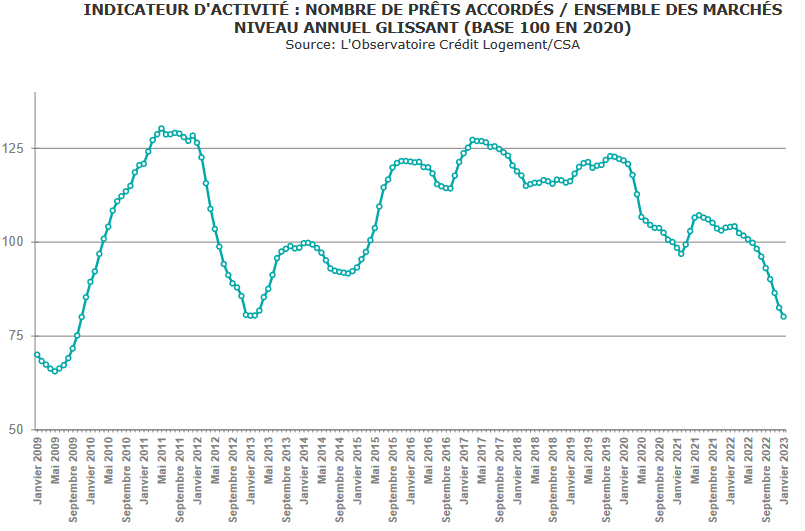

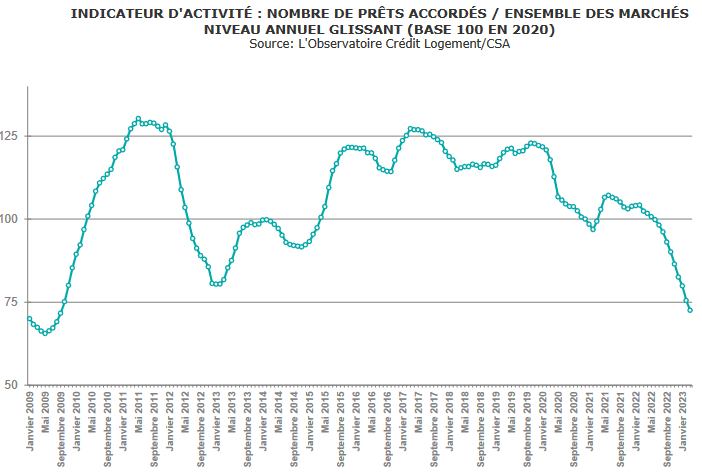

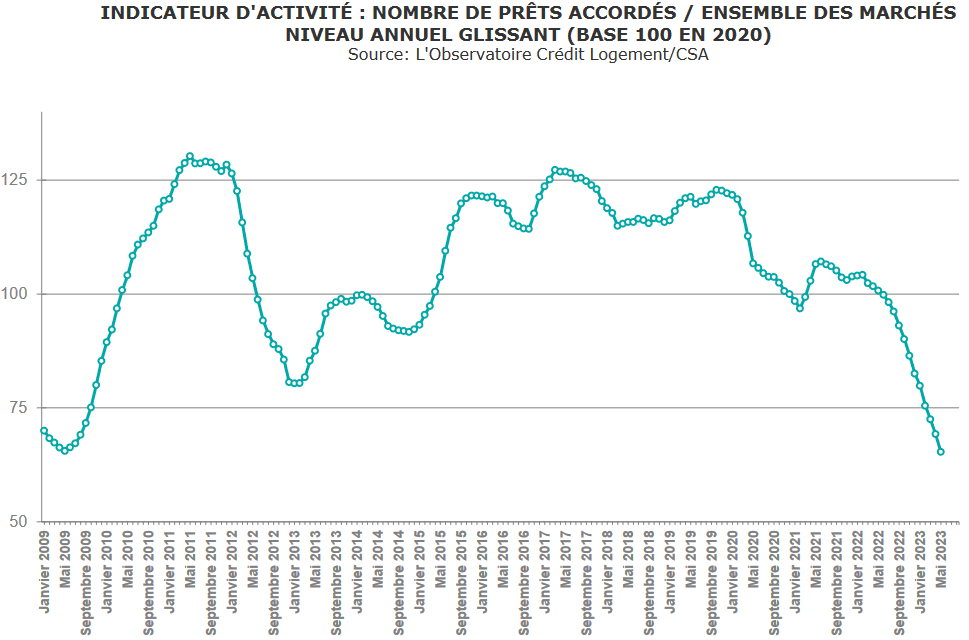

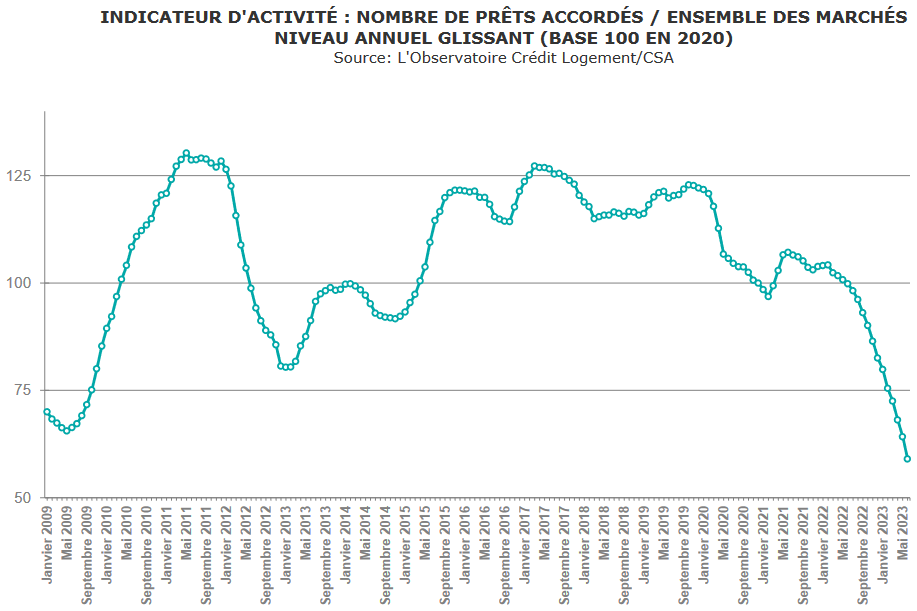

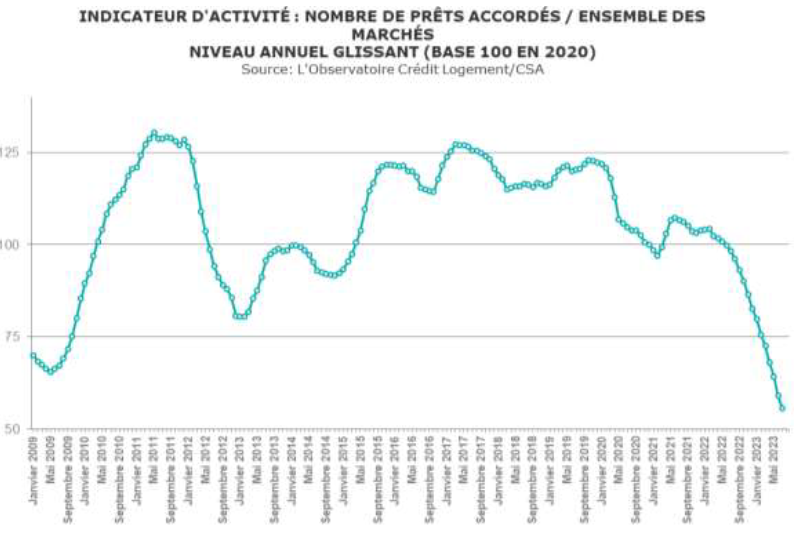

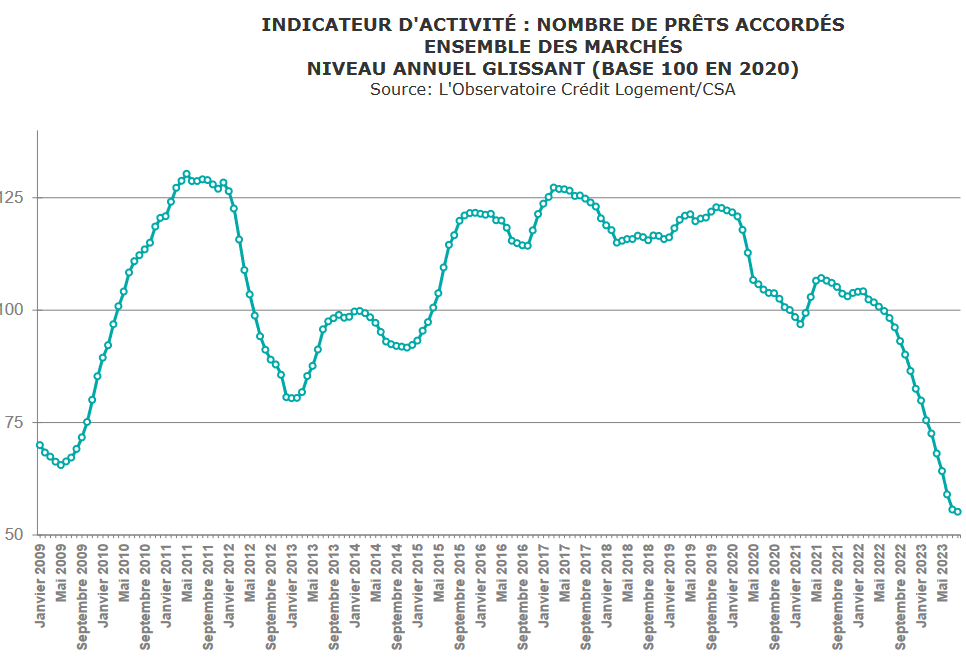

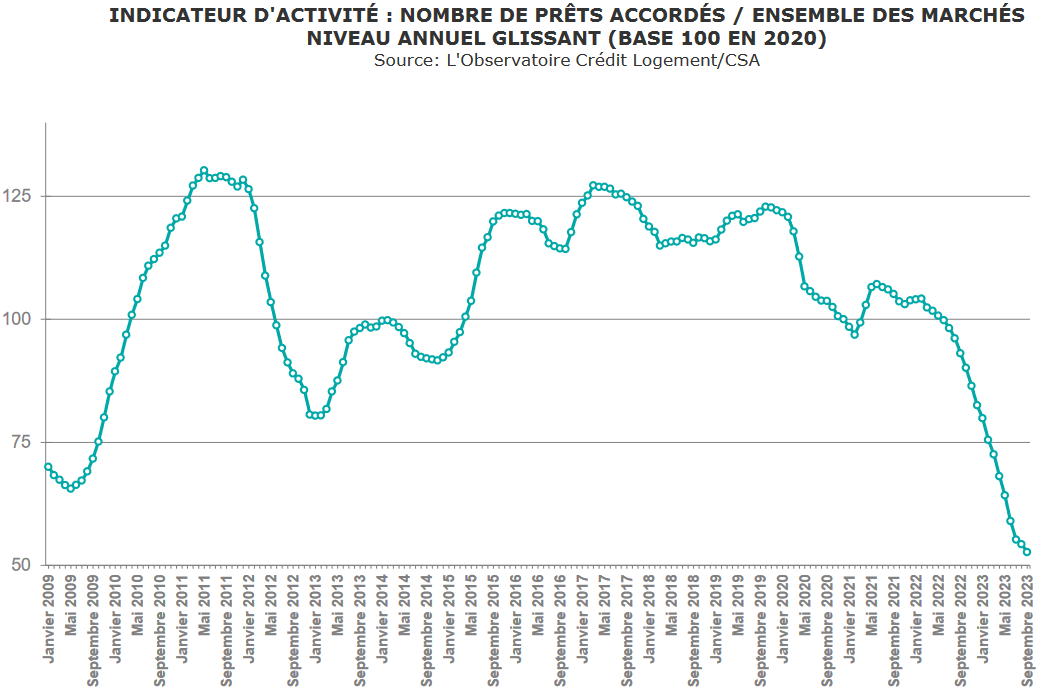

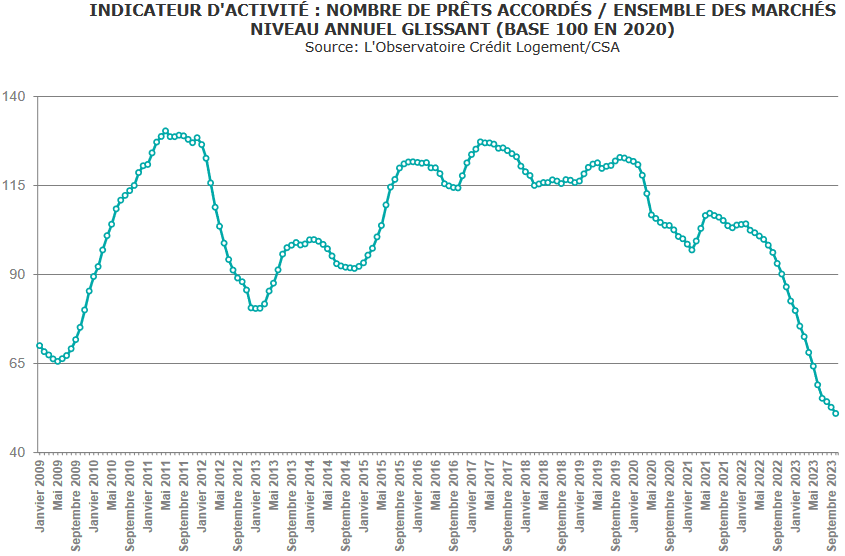

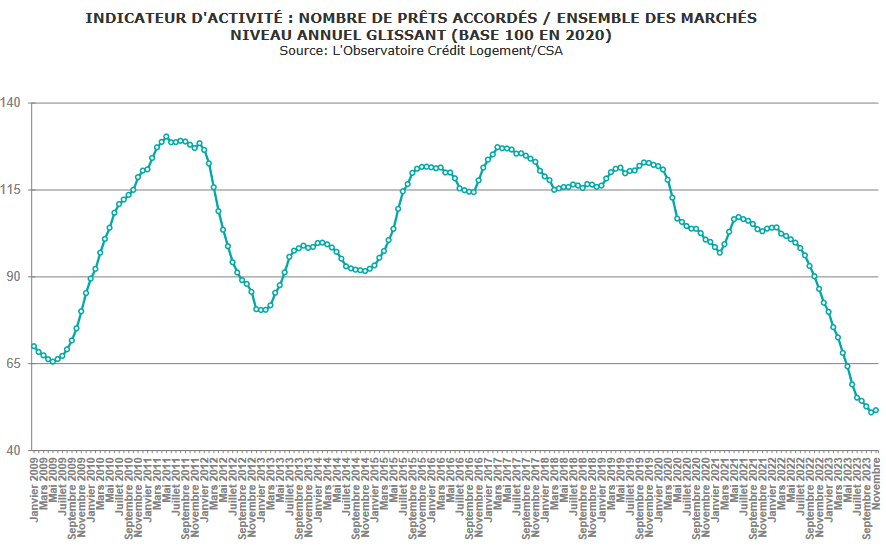

Une production de crédit immobilier au plus bas

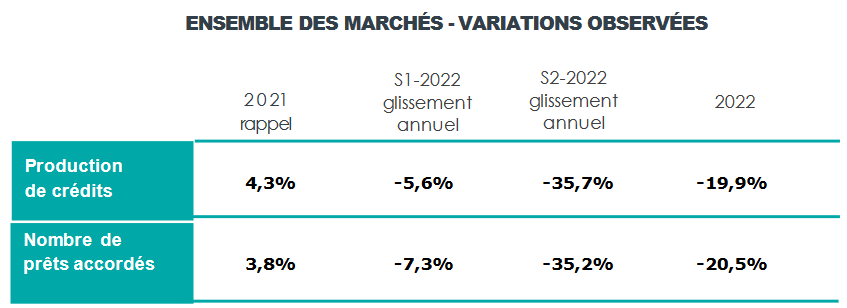

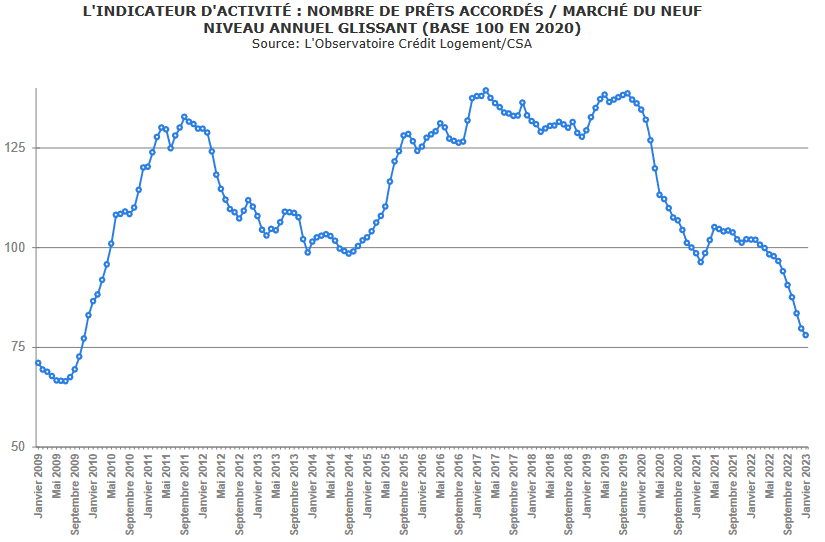

Les tendances de ces derniers mois de forte hausse des taux et de difficultés d’accéder au crédit (problème du taux d’usure et contraintes du HCSF) viennent se résumer en une seule image très parlante. Voici l’évolution du nombre de crédits immobiliers accordés sur un an glissant :  On constate que la chute des prêts immobiliers s’amplifie depuis l’été 2022. Nous sommes revenus à des niveaux qui n’ont pas été observés depuis la crise des subprimes en 2009. Les mises à jour plus fréquentes du taux d’usure devraient permettre de limiter les blocages à ce niveau. Néanmoins, les chiffres du mois de janvier 2023 sont très en deça de ceux de janvier 2022. Nous sommes encore à – 32 % sur le nombre de prêts accordés en comparaison mensuelle (-34.7 % pour la production de crédit). Sur un trimestre glissant, la chute des demandes de crédit immobilier s’élève à – 41.9 %. Sur une année glissante, le recul est de 23 %. Voici les tendances pour financer l’achat d’un logement neuf :

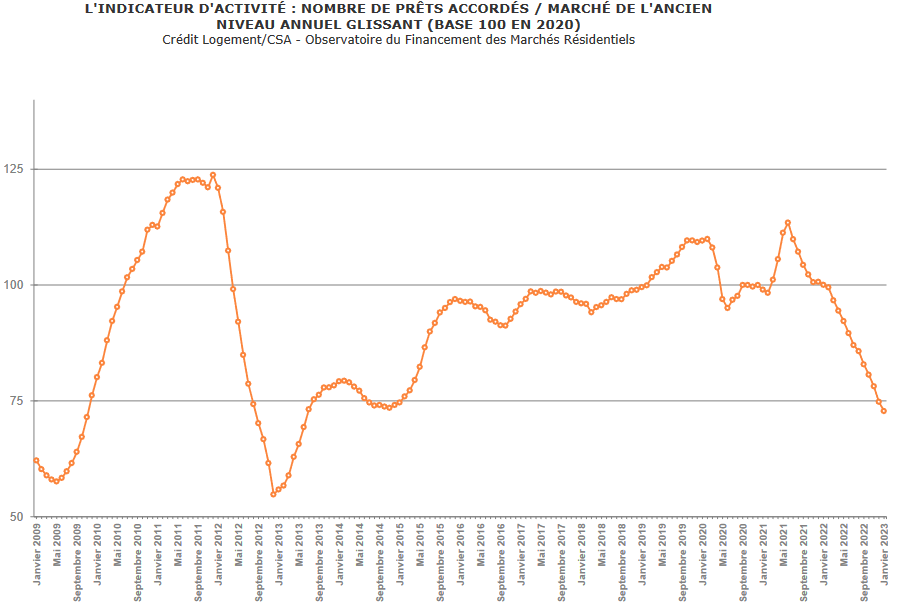

On constate que la chute des prêts immobiliers s’amplifie depuis l’été 2022. Nous sommes revenus à des niveaux qui n’ont pas été observés depuis la crise des subprimes en 2009. Les mises à jour plus fréquentes du taux d’usure devraient permettre de limiter les blocages à ce niveau. Néanmoins, les chiffres du mois de janvier 2023 sont très en deça de ceux de janvier 2022. Nous sommes encore à – 32 % sur le nombre de prêts accordés en comparaison mensuelle (-34.7 % pour la production de crédit). Sur un trimestre glissant, la chute des demandes de crédit immobilier s’élève à – 41.9 %. Sur une année glissante, le recul est de 23 %. Voici les tendances pour financer l’achat d’un logement neuf :  Et l’évolution pour le financement d’un logement ancien :

Et l’évolution pour le financement d’un logement ancien :

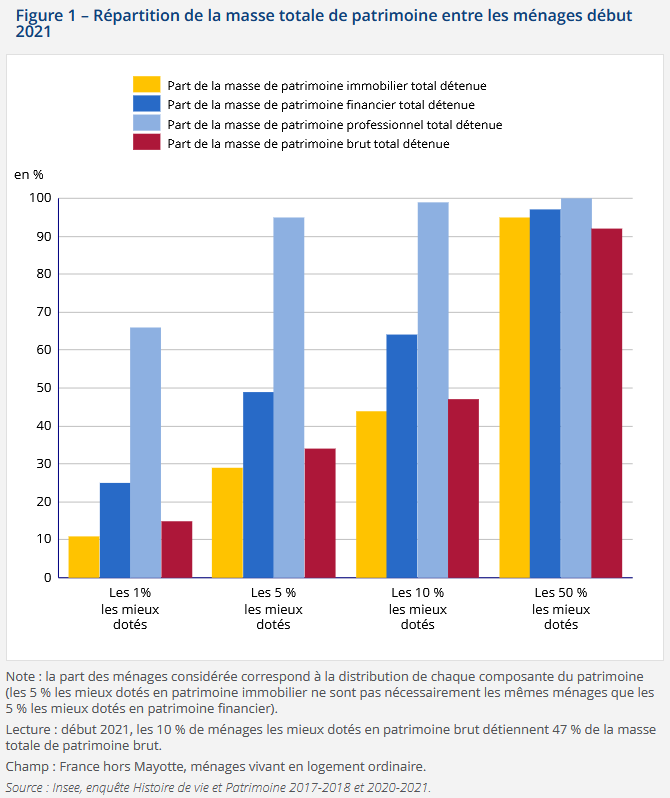

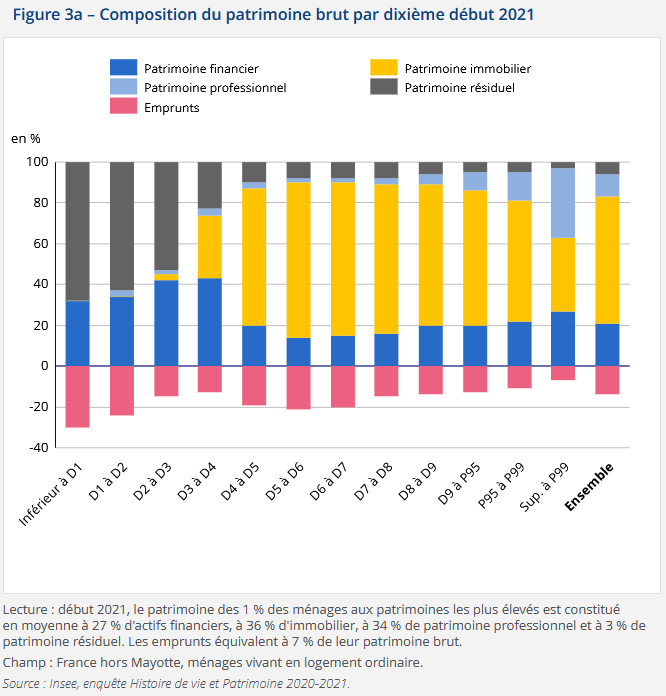

Qui détient l’immobilier en France ? Quelle part du patrimoine selon les ménages ?

L’immobilier représente 62 % du patrimoine des ménages en France d’après cette étude de l’INSEE. Les 30 % des ménages avec le moins de patrimoine ne possèdent pas ou très peu d’immobilier. Les 50 % des ménages les mieux dotés possèdent 92 % du patrimoine immobilier :  Contrairement au patrimoine professionnel (97 % pour les 10 % les plus riches) et au patrimoine financier (64 % pour les 10 % les plus riches), le patrimoine immobilier est un peu mieux réparti dans les différentes catégories. En effet, les 10 % des ménages les plus riches ne possèdent « que » 44 % de l’immobilier. Un niveau bien en deça des autres catégories. Avec près de 60 % des Français qui sont propriétaires de leur résidence principale, il n’est pas étonnant de voir que ce patrimoine immobilier est composé à 83 % par la valeur de la résidence principale. On peut voir la part du patrimoine immobilier par décile dans ce graphique :

Contrairement au patrimoine professionnel (97 % pour les 10 % les plus riches) et au patrimoine financier (64 % pour les 10 % les plus riches), le patrimoine immobilier est un peu mieux réparti dans les différentes catégories. En effet, les 10 % des ménages les plus riches ne possèdent « que » 44 % de l’immobilier. Un niveau bien en deça des autres catégories. Avec près de 60 % des Français qui sont propriétaires de leur résidence principale, il n’est pas étonnant de voir que ce patrimoine immobilier est composé à 83 % par la valeur de la résidence principale. On peut voir la part du patrimoine immobilier par décile dans ce graphique :  Le patrimoine immobilier représente de 59 à 76 % du patrimoine total des ménages entre le 4ème décile et le 99ème percentile. Cette part chute à 36 % pour les 1 % les plus riches qui possèdent beaucoup plus d’actifs professionnels et financiers. Sur l’étude de l’INSEE, vous avez également les répartitions selon l’âge ou la catégorie socio-professionnelle.

Le patrimoine immobilier représente de 59 à 76 % du patrimoine total des ménages entre le 4ème décile et le 99ème percentile. Cette part chute à 36 % pour les 1 % les plus riches qui possèdent beaucoup plus d’actifs professionnels et financiers. Sur l’étude de l’INSEE, vous avez également les répartitions selon l’âge ou la catégorie socio-professionnelle.

Obligation de déclaration de vos biens immobiliers avant le 30 juin 2023

En 2023, la taxe d’habitation est supprimée pour toutes les résidences principales. Cela est valable quelles que soient les conditions de revenus des ménages. Cependant, cet impôt local ne va pas disparaître complètement. En effet, les résidences secondaires et les logements vacants sont toujours redevables de la taxe d’habitation. Afin de mieux identifier ces logements toujours concernés, tous les propriétaires d’un ou plusieurs biens immobiliers en France ont l’obligation de déclarer leurs biens immobiliers sur le site des impôts. Pour cela, vous devez :

-

-

-

- vous rendre sur votre espace personnel sur impots.gouv.fr

-

-

-

-

-

- aller dans l’onglet « Biens immobiliers »

-

-

-

-

-

- cliquer sur « Gérer mes biens immobiliers »

-

-

-

-

-

- suivre la procédure de déclaration

-

-

L’administration fiscale a déjà prérempli ces données avec les informations dont elle dispose. Vous devez néanmoins les vérifier et les corriger le cas échéant. On vous demande notamment qui occupe ce local, sous quel statut (résidence principale, résidence secondaire, local loué, local occupé à titre gratuit, local vacant, etc.), identité des occupants (sauf pour de la location saisonnière) et leur période d’occupation, le loyer mensuel hors charges, etc. Tout manquement à cette déclaration de vos biens immobiliers avant le 1er juillet 2023, vous expose à un risque d’amende de 150 € par local. Cela concerne 34 millions de propriétaires pour 73 millions de locaux.

Encadrement des loyers à Paris : les premières mises en demeure de propriétaires

Depuis 2019, les loyers à Paris sont encadrés. Ils ne peuvent pas dépasser certains plafonds calculés selon différents critères comme nous l’expliquons dans notre guide sur l’encadrement des loyers. Seulement, il y a toujours actuellement environ 30 % de propriétaires bailleurs qui ne respectent pas la loi et qui appliquent un loyer supérieur à ces plafonds. La ville de Paris a mis en place depuis le début de l’année un service qui permet de signaler à un locataire de signaler des dépassements. 142 dossiers ont été déposés au mois de janvier. Après des vérifications, les premières mises en demeure de se conformer à la loi vont être envoyées aux propriétaires concernés d’après le Journal du Dimanche. Ces dépassements signalés concernent principalement des sommes importantes au-dessus des plafonds. On parle de dépassement de plus de 100 € par mois pour toutes ces déclarations, voire de plus de 200 € pour certaines.

Des actualités qui font le buzz sur le marché immobilier

Ces derniers jours, on a vu différentes polémiques apparaître autour de la location ou de la vente d’un logement en France. L’immobilier reste au cœur des préoccupations des Français et chaque rumeur ou anecdote prend vite de l’ampleur dans les médias et sur les réseaux sociaux. Vous avez donc probablement entendu parler :

-

-

-

- de « mètres carrés ressentis » : certains agents immobiliers ne savent plus quoi inventer pour vendre certains types de biens. Pour minimiser la petite taille d’un studio à vendre à Paris, une agence immobilière parisienne s’est permis de décrire le bien de cette façon « Surface au sol : 23,55 mètres carrés, 11,53 mètres carrés loi Carrez, 16 mètres carrés « ressentis ». » Ce dernier terme a fait fortement réagir. Si le terme peut prêter à sourire, il n’est guère éloigné de la surface exploitable également utilisé plus régulièrement. Il s’agit ici de mettre en avant des atouts supplémentaires qui ne sont pas comptabilisés dans le calcul de la loi Carrez. Ici, il y avait bien une mezzanine de moins de 1,80 mètre de hauteur qui apportait un réel plus par rapport à un studio de taille identique sans cet élément.

-

-

-

-

-

- Une autre polémique a animé les débats justement à propos d’une hauteur limite à respecter pour pouvoir louer son appartement. Un décret en préparation faisait référence à une hauteur minimale plus basse (1,80 mètre contre 2,20 mètres) que la norme actuelle. De quoi relancer le débat sur la mise en location de caves, souplex et autres petits logements.

-

-

-

-

-

- Pouvoir louer un appartement ou une maison est souvent un parcours du combattant. Il y a peu de biens de qualité sur le marché locatif et les demandes sont importantes pour ce type de logement dès lors que le prix du loyer est adapté. Pour départager des candidats locataires, un bailleur bordelais a fait parler de lui en demandant une lettre de motivation. Retrouvez nos conseils pour soigner votre dossier de location.

-

-

Les taux de crédit immobilier augmentent encore plus rapidement : 2.82 % en moyenne

Si les mises à jour mensuelles des taux d’usure par la Banque de France permettent de moins bloquer le marché, cela entraîne comme prévu des augmentations de taux plus importantes en ce début d’année 2023. Comme nous l’avons vu dans notre analyse du taux immobilier moyen en mars 2023, le taux d’intérêt atteint 2.82 % sur les crédits immobiliers souscrits en février 2023. C’est 47 points de base de plus qu’il y a seulement 2 mois :  Voici les hausses constatées par durée d’emprunt :

Voici les hausses constatées par durée d’emprunt :

-

-

-

- + 48 points de base pour un crédit sur 15 ans par rapport à décembre 2022 (+176 points de base par rapport à décembre 2021)

-

-

-

-

-

- + 53 points de base pour un crédit sur 20 ans par rapport à décembre 2022 (+184 points de base par rapport à décembre 2021)

-

-

-

-

-

- + 54 points de base pour un crédit sur 25 ans par rapport à décembre 2022 (+183 points de base par rapport à décembre 2021)

-

-

La première des conséquences est une chute très rapide de la production de crédit immobilier. Voici les variations de la production sur 12 mois glissants :  Il faut donc s’attendre à un volume de transactions immobilières bien moins élevé en 2023 que durant les 2 années précédentes.

Il faut donc s’attendre à un volume de transactions immobilières bien moins élevé en 2023 que durant les 2 années précédentes.

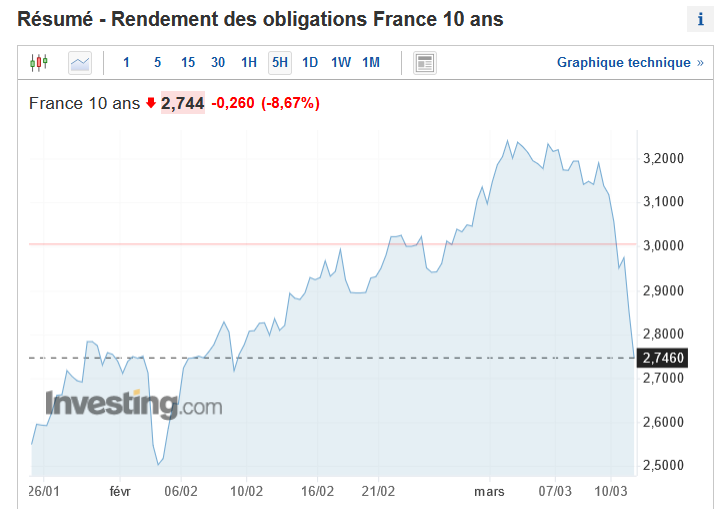

Chute de l’OAT 10 ans : moins de blocage lié au taux d’usure dans les prochaines semaines ?

Depuis vendredi 10 mars 2023, la planète financière est secouée par une nouvelle faillite importante d’une banque américaine (SVB). À tel point que la FED, la banque centrale américaine, et même Joe Biden le président des États-Unis, ont dû intervenir en urgence pour éviter des faillites bancaires en cascade. Il en est de même de . De quoi rappeler des mauvais souvenirs avec un remake de 2008 avec la faillite de Lehman Brothers. Impossible de savoir ce que cela va déclencher dans les jours et semaines à venir. Pour le moment, le seul impact que l’on observe en ce qui concerne le marché immobilier en France est la chute des taux obligataires de la France. En effet, l’OAT 10 ans est passé de 3.25 % en début de semaine dernière à 2.75 % ce lundi 13 mars 2023 :  Quel impact sur l’accès au crédit immobilier ? Si cette tendance se confirme et que l’OAT 10 ans se stabilise à des niveaux plus bas, cela devrait permettre d’ici quelques semaines de fortement diminuer les blocages qu’il reste à cause des taux d’usure. Même si les seuils usuraires sont désormais relevés tous les mois par la Banque de France, tant que l’OAT 10 ans augmentait aussi rapidement, voire plus rapidement que les taux d’usure, certains dossiers bancaires étaient toujours refusés. Cette accalmie sur le niveau des taux obligataires à long terme pourrait être un signe positif pour le retour à de meilleures possibilités d’emprunter pour financer un achat de maison ou d’appartement. Néanmoins, cela se fera toujours avec des taux de crédit immobilier en hausse. Au moins encore pendant quelques mois.

Quel impact sur l’accès au crédit immobilier ? Si cette tendance se confirme et que l’OAT 10 ans se stabilise à des niveaux plus bas, cela devrait permettre d’ici quelques semaines de fortement diminuer les blocages qu’il reste à cause des taux d’usure. Même si les seuils usuraires sont désormais relevés tous les mois par la Banque de France, tant que l’OAT 10 ans augmentait aussi rapidement, voire plus rapidement que les taux d’usure, certains dossiers bancaires étaient toujours refusés. Cette accalmie sur le niveau des taux obligataires à long terme pourrait être un signe positif pour le retour à de meilleures possibilités d’emprunter pour financer un achat de maison ou d’appartement. Néanmoins, cela se fera toujours avec des taux de crédit immobilier en hausse. Au moins encore pendant quelques mois.

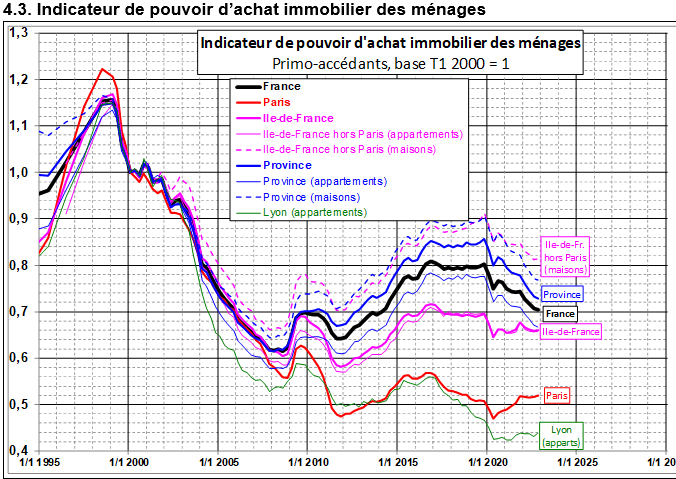

Le pouvoir d’achat immobilier recule partout en France

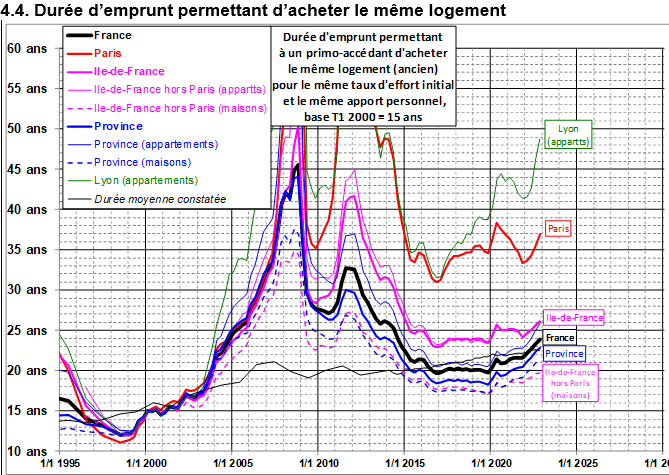

Comme nous le démontrons dans nos derniers articles sur l’évolution du taux immobilier, la capacité d’emprunt a fortement chuté depuis début 2022. On parle d’environ 15 % de baisse du montant que l’on peut emprunter avec son salaire pour une même durée et une même mensualité. Cela vient directement impacter le budget des acquéreurs pour les biens immobiliers actuellement en vente. Les prix immobiliers baissent doucement car l’immobilier fonctionne sur des cycles très longs. De ce fait, on ne peut que constater une chute du pouvoir d’achat immobilier depuis quelques mois. Cela s’observe notamment sur les courbes de Friggit suivantes :  Il n’y a que dans les grandes villes comme Paris et Lyon où les prix sont déjà en baisse depuis quelque temps que la situation ne s’est pas dégradée. On n’avait pas enregistré de difficultés pour acheter un bien immobilier en France depuis 2014 si l’on étudie la tendance nationale globale (courbe noire). Une autre façon de visualiser cette dégradation est de constater l’évolution de la durée moyenne pour acheter un même logement avec le revenu disponible actuel et le même taux d’effort :

Il n’y a que dans les grandes villes comme Paris et Lyon où les prix sont déjà en baisse depuis quelque temps que la situation ne s’est pas dégradée. On n’avait pas enregistré de difficultés pour acheter un bien immobilier en France depuis 2014 si l’on étudie la tendance nationale globale (courbe noire). Une autre façon de visualiser cette dégradation est de constater l’évolution de la durée moyenne pour acheter un même logement avec le revenu disponible actuel et le même taux d’effort :  Sur les derniers chiffres publiés par l’IGEDD en mars 2023, il faut désormais 23.9 ans pour acheter un logement que l’on pouvait acheter en 20 ans entre 2017 et 2020 ou en 15 ans en 2000. C’est par la forte baisse des taux (et à moindre degré par l’allongement des durées des prêts) que la bulle immobilière observée entre 2006 et 2009 puis entre 2011 et 2013 avait éclaté. Sans un ajustement suffisant des prix par rapport aux conditions financières changeantes, on pourrait assister à une nouvelle formation de bulle immobilière dans les mois ou années à venir. Actuellement, même si les conditions se sont dégradées par rapport à il y a quelques années, nous ne pouvons pas parler réellement d’une bulle immobilière globale. Seuls quelques secteurs géographiques peuvent être qualifiés de « en sur-chauffe ».

Sur les derniers chiffres publiés par l’IGEDD en mars 2023, il faut désormais 23.9 ans pour acheter un logement que l’on pouvait acheter en 20 ans entre 2017 et 2020 ou en 15 ans en 2000. C’est par la forte baisse des taux (et à moindre degré par l’allongement des durées des prêts) que la bulle immobilière observée entre 2006 et 2009 puis entre 2011 et 2013 avait éclaté. Sans un ajustement suffisant des prix par rapport aux conditions financières changeantes, on pourrait assister à une nouvelle formation de bulle immobilière dans les mois ou années à venir. Actuellement, même si les conditions se sont dégradées par rapport à il y a quelques années, nous ne pouvons pas parler réellement d’une bulle immobilière globale. Seuls quelques secteurs géographiques peuvent être qualifiés de « en sur-chauffe ».

Demande de changement d’assurance emprunteur : les banques ne respectent pas les délais

Depuis 2021, 7 assureurs et 1 courtier (Allianz, April, Aéma groupe, Aviva France, le groupe MNCAP, la MACSF, MAIF et Malakoff Humanis) ont créé l’association APCADE (association pour la Promotion de la Concurrence en Assurance des Emprunteurs). Elle a pour mission de « travailler ensemble sur l’amélioration de la transparence des tarifs et de la concurrence en matière d’assurance emprunteur ». Il faut dire que depuis la mise en application de la loi Lemoine, le marché de l’assurance de prêt immobilier est en plein chamboulement : possibilité de résiliation à tout moment pour un autre contrat avec une équivalence des garanties, fin du questionnaire de santé pour un prêt inférieur à 200 000 € sous conditions, droit à l’oubli réduit à 5 ans pour certains anciens malades, etc. Cependant, il y a une chose qui ne change pas. Les banques font leur possible pour freiner cette ouverture du marché à la concurrence. Cela s’observe notamment dans le fait de faire exploser les délais lors des demandes de changement d’assurance de prêt. D’après l’APCADE, le délai moyen de réponse à une demande de substitution d’assurance est de 26 jours alors que la loi prévoit une obligation de réponse sous 10 jours. Certaines banques vont même jusqu’à prendre 40 jours pour cela.

Pour rappel, changer d’assurance emprunteur, surtout dans les premières années de remboursement, permet souvent de réaliser des économies substantielles (de l’ordre de plusieurs milliers d’euros en moyenne sur toute la durée restante du crédit). Attention cependant, certains assureurs externes ont profité de ce changement de législation pour revoir leurs tarifs à la hausse. On constate des augmentations sur ce type de contrat e l’ordre de 8 à 25 % depuis la mise en application de la loi Lemoine. Il est alors utile de comparer les offres d’assurance de prêt grâce à notre comparateur en ligne gratuit. Un courtier pourra vous accompagner dans votre démarche et vous aider à bénéficier du meilleur contrat selon les garanties désirées. Vous pouvez également consulter tous nos guides sur les meilleurs contrats d’assurance emprunteur.

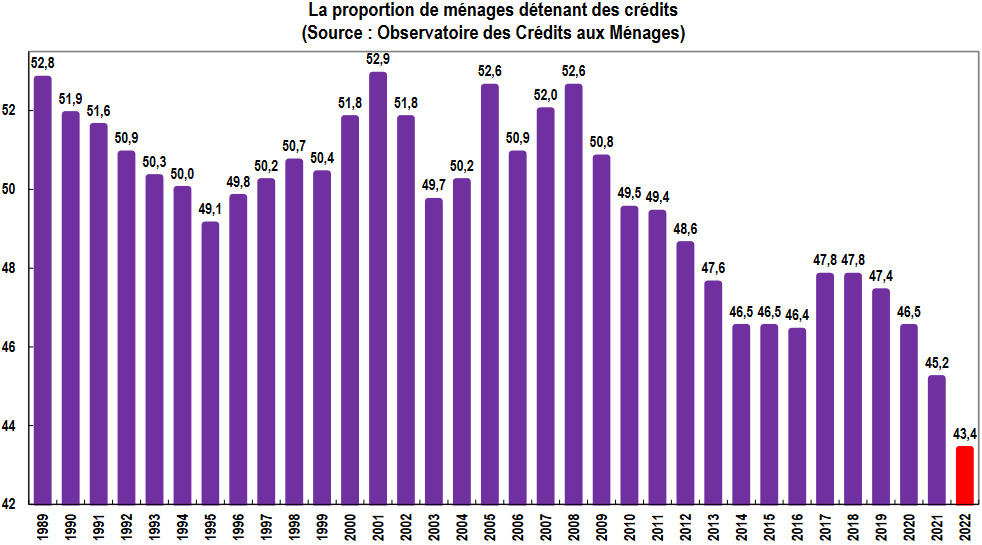

Les Français ont souvent un crédit immobilier en cours, mais moins de crédit à la consommation

La Fédération Bancaire Française (FBF) et l’Association Française des Sociétés Financières (ASF) ont dévoilé lors de la 35ème édition de l’Observatoire des Crédits aux Ménages (OCM) différents chiffres sur le crédit conso. On y apprend notamment que pour la 4ème année consécutive, le taux de ménage qui détiennent un crédit est en baisse. Seuls 43.4 % des foyers ont au moins un prêt en cours de remboursement. C’est le niveau le plus bas observé depuis la création de cet observatoire en 1989.  Dans le détail, on peut voir que même si la possession de crédit immobilier recule légèrement, cela reste à un niveau élevé :30.1 % en 2022 contre 30.4 % en 2021 et 31.4 % en 2020. Cela fait revenir la tendance dans les mêmes proportions que sur la période 2014-2017. Emprunter pour acheter sa résidence principale reste un besoin très fréquent, mais ce sont les crédits pour acheter un autre bien immobilier (résidence secondaire, investissement locatif, etc.) et pour des travaux qui sont en baisse. Si le niveau de détention de prêts diminue, cela provient surtout des crédits à la consommation. Ils sont en recul pour la 5ème année consécutive avec un niveau de possession à seulement 21.8 % des ménages (contre 24.9 % en 2020). C’est le niveau le plus bas depuis 1989. 19.7 % des ménages remboursent actuellement un crédit pour financer des biens d’équipement de la maison ou des travaux d’amélioration du logement ainsi que pour acheter une voiture ou une moto. Retrouvez toutes nos informations sur les taux de crédit conso en 2026.

Dans le détail, on peut voir que même si la possession de crédit immobilier recule légèrement, cela reste à un niveau élevé :30.1 % en 2022 contre 30.4 % en 2021 et 31.4 % en 2020. Cela fait revenir la tendance dans les mêmes proportions que sur la période 2014-2017. Emprunter pour acheter sa résidence principale reste un besoin très fréquent, mais ce sont les crédits pour acheter un autre bien immobilier (résidence secondaire, investissement locatif, etc.) et pour des travaux qui sont en baisse. Si le niveau de détention de prêts diminue, cela provient surtout des crédits à la consommation. Ils sont en recul pour la 5ème année consécutive avec un niveau de possession à seulement 21.8 % des ménages (contre 24.9 % en 2020). C’est le niveau le plus bas depuis 1989. 19.7 % des ménages remboursent actuellement un crédit pour financer des biens d’équipement de la maison ou des travaux d’amélioration du logement ainsi que pour acheter une voiture ou une moto. Retrouvez toutes nos informations sur les taux de crédit conso en 2026.

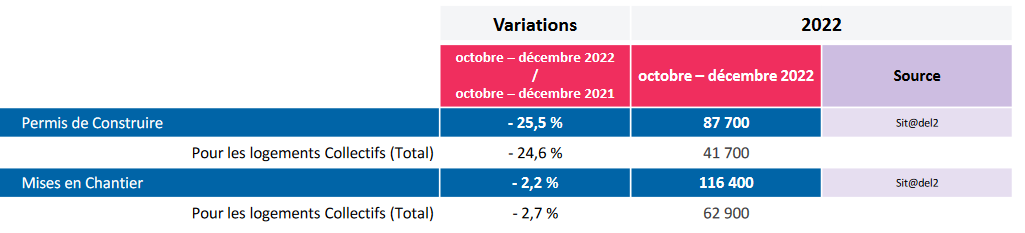

La demande de logement neuf s’est effondrée en 2022

La FPI (Fédération des Promoteurs Immobiliers) a publié ses chiffres pour l’année 2022. Les constats rejoignent ceux de l’observatoire Crédit Logement sur les chutes du nombre de crédits immobiliers accordés au 4ème trimestre 2022 : une baisse de l’ordre de 40 % des ventes de logements neufs aux particuliers par rapport au 4ème trimestre 2021. Sur un an, la variation est de:

-

-

-

- – 26 % aux investisseurs particuliers

-

-

-

-

-

- -13.4 % pour les ventes aux propriétaires occupants

-

-

Au niveau des données du 4ème trimestre 2022, on constate d’abord une chute des demandes de permis de construire :  Avec l’augmentation des taux qui se poursuit et les contraintes toujours fortes sur les prix des matériaux, les promoteurs s’inquiètent fortement pour leur activité en 2023.

Avec l’augmentation des taux qui se poursuit et les contraintes toujours fortes sur les prix des matériaux, les promoteurs s’inquiètent fortement pour leur activité en 2023.

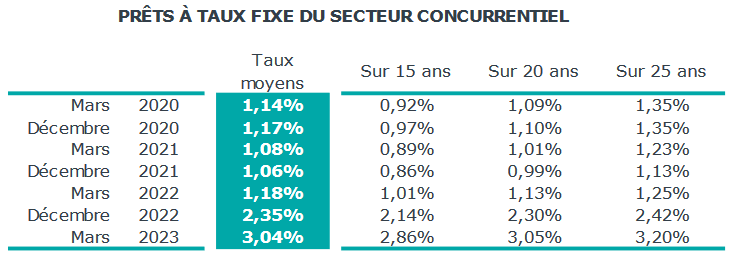

Taux d’intérêt moyen pour un prêt immobilier : 3.04 %

Les taux de crédit immobilier ne cessent d’augmenter. Et cela de plus en plus fortement depuis le début de l’année comme nous l’avons encore vu récemment lors de notre analyse des taux de prêt immobilier en avril 2023. On atteint 3.04 % de taux d’intérêt moyen sur les crédits contractés en mars 2023 d’après les derniers chiffres publiés hier par l’Observatoire Crédit Logement CSA. Une première depuis près de 10 ans ! La tendance se poursuit en avril 2023, à la mi-avril, le taux immobilier moyen est de 3.12 % :  Comme annoncé dans notre précédent article sur les tendances sur les taux d’emprunt, il devient très difficile d’obtenir un taux plus bas que 3.00 % sur 20 ans ou plus. Même les meilleurs taux obtenus commencent à se rapprocher de cette limite. Cette flambée des taux et les augmentations de refus à cause des taux d’usure font chuter le nombre de prêts accordés depuis un an :

Comme annoncé dans notre précédent article sur les tendances sur les taux d’emprunt, il devient très difficile d’obtenir un taux plus bas que 3.00 % sur 20 ans ou plus. Même les meilleurs taux obtenus commencent à se rapprocher de cette limite. Cette flambée des taux et les augmentations de refus à cause des taux d’usure font chuter le nombre de prêts accordés depuis un an :  Sur le 1er trimestre 2023, en niveau trimestriel glissant, le nombre de prêts immobiliers accordés chute de 40.6 %.

Sur le 1er trimestre 2023, en niveau trimestriel glissant, le nombre de prêts immobiliers accordés chute de 40.6 %.

La hausse des taux de prêt immobilier va-t-elle ralentir d’ici cet été ?

Néanmoins, suite à la crise bancaire du mois dernier (faillite de la banque américaine SVB, rachat en urgence de Crédit Suisse, etc.), on a pu voir les taux obligataires à long terme diminuer et depuis ils ne remontent pas à leurs niveaux précédents. Par exemple, l’OAT 10 ans de la France reste entre 2.70 et 3.00 % alors qu’il était monté à plus de 3.25 % en mars.  Si la tendance en reste là, cela laisse augurer une possible phase de stabilisation des taux immobiliers pour cet été. En effet, il faudra encore quelques mois pour que les banques profitent de la remontée mensuelle du taux d’usure pour pouvoir pratiquer des taux d’intérêt plus conforme au contexte financier et arrêter de prêter à perte. On pourrait voir les taux de crédit immobilier se stabiliser entre 3.50 et 4.00 % d’ici cet été. Dans ces conditions, il est moins probable de voir les taux continuaient à augmenter au-delà après l’été 2023. Il faudra néanmoins attendre de voir quels seront les changements d’orientation décidés par les banques centrales. Ces dernières ne pourront plus augmenter aussi rapidement les taux directeurs sans risquer de nouvelles secousses du système financier. Découvrez tous nos conseils pour optimiser votre crédit immobilier.

Si la tendance en reste là, cela laisse augurer une possible phase de stabilisation des taux immobiliers pour cet été. En effet, il faudra encore quelques mois pour que les banques profitent de la remontée mensuelle du taux d’usure pour pouvoir pratiquer des taux d’intérêt plus conforme au contexte financier et arrêter de prêter à perte. On pourrait voir les taux de crédit immobilier se stabiliser entre 3.50 et 4.00 % d’ici cet été. Dans ces conditions, il est moins probable de voir les taux continuaient à augmenter au-delà après l’été 2023. Il faudra néanmoins attendre de voir quels seront les changements d’orientation décidés par les banques centrales. Ces dernières ne pourront plus augmenter aussi rapidement les taux directeurs sans risquer de nouvelles secousses du système financier. Découvrez tous nos conseils pour optimiser votre crédit immobilier.

Faut-il réduire les contraintes pour accéder au crédit immobilier ?

Devant le fort ralentissement de la production de crédit immobilier, les banques et les courtiers invitent le gouvernement à réduire les contraintes imposées par le HCSF et à permettre à plus d’emprunteurs de pouvoir financer leur achat de maison ou d’appartement. On peut voir de nombreuses actualités en avril 2023 à ce sujet. Pour rappel, les principaux critères sont les suivants :

-

-

-

- Une durée maximale de 25 ans

-

-

-

-

-

- Un taux d’endettement maximum de 35 % (avec l’assurance emprunteur)

-

-

-

-

-

- Un apport personnel suffisant

-

-

Les banques peuvent déroger à ces contraintes pour 20 % des dossiers et principalement pour l’acquisition d’une résidence principale.

L’opposition de la Banque de France

La Banque de France s’oppose vivement à ce relâchement des contraintes. Elle estime qu’elles sont là aussi bien pour protéger les emprunteurs d’un endettement excessif que le système bancaire.Elle va donc peser de tout son poids contre cet allégement des mesures mises en place depuis 2020. Elle a des arguments qui se tiennent. Il est vrai que le marché ne s’est jamais aussi bien porté qu’en 2021 alors que ces mesures étaient déjà en place.

Notre avis sur ces critères

Pour nous, il n’est pas nécessaire de modifier ces règles pour retrouver un marché plus fluide. Ces règles de prudence sont bien adaptées à la réalité. Nous avons par exemple déjà démontré pendant des années sur Immobilier Danger le danger des crédits sur 30 ans. Ils ont un surcoût énorme par rapport à une durée de remboursement sur 25 ans et cela pour assez peu de capacité d’emprunt supplémentaire. Il est également préférable de limiter l’endettement des ménages. Il pourrait néanmoins y avoir des ajustements pour tenir compte des foyers avec d’importants revenus qui peuvent avoir un reste à vivre encore important même avec un taux d’endettement à plus de 40 %, notamment pour les investisseurs dont les revenus locatifs sont moins bien pris en compte qu’auparavant. En outre, les établissements prêteurs n’utilisent même pas tous leurs droits à une dérogation. Il y a moins de 15 % des dossiers qui dérogent à ces critères alors que les banques peuvent aller jusqu’à 20 % d’exception. Tant qu’accorder un crédit immobilier ne sera pas plus rentable pour une banque, elle ne se battra pas pour réaliser plus de crédits immobiliers. Actuellement, elles prêtent moins à perte qu’il y a quelques mois mais l’écart entre les taux immobiliers actuels et les conditions de financement sur les marchés financiers est bien trop faible pour que cela soit une opération rentable pour les banques. Ces dernières attendent donc que les conditions soient plus intéressantes pour elles. En outre, de leur côté, les emprunteurs attendent que la forte hausse des taux, et donc la chute de leur capacité d’emprunt, se répercute davantage sur le niveau des prix des logements en vente. Cela prendra du temps. En attendant, la production de crédit immobilier va rester plus faible que ces dernières années, même si ces contraintes étaient réduites.

L’audit énergétique devient obligatoire pour toute vente d’une passoire thermique

Depuis le 1er avril 2023, toute vente d’un bien immobilier dont le DPE est classé F ou G doit obligatoirement faire réaliser un audit énergétique. Cela fait partie des différentes mesures de la loi Climat et Résilience qui visent à inciter les propriétaires à rénover en priorité toutes les passoires thermiques. Ainsi, le vendeur doit payer un audit supplémentaire pour vendre son appartement ou sa maison avec de mauvaises performances énergétiques. Celui-ci contient des éléments différents du diagnostic de performance énergétique (DPE). Il va notamment contenir des recommandations sur tous les travaux à effectuer pour atteindre tel ou tel niveau de performance. A noter, qu’il est possible de bénéficier d’une aide financière pour cet audit via MaPrimeRenov selon votre niveau de revenu. Cette obligation sera progressivement étendue à d’autres biens immobiliers :

-

-

-

- Au 1er janvier 2025 : tous les biens avec un DPE E

-

-

-

-

-

- Au 1er janvier 2034 : tous les biens avec un DPE D

-

-

Découvrez tout sur l’audit énergétique pour vente d’une maison avec DPE F ou G.

Augmentation de l’indice de référence des loyers (IRL) : + 3.49 % au 1er trimestre 2023

L’INSEE vient de communiquer le nouvel indice de référence des loyers pour le 1er trimestre 2023. Il est de 138.61, ce qui représente une augmentation de 3.49 % sur un an. Conformément aux engagements pris par le gouvernement l’été dernier, l’augmentation de l’IRL est encore plafonnée à 3.50 % par an. Sans ce plafonnement, l’IRL aurait été de 142.32, soit une hausse de 6.26 %.  Pour rappel, cet indice constitue un plafond pour la revalorisation des loyers. Un propriétaire bailleur n’est pas obligé d’appliquer une augmentation de loyer, mais s’il le fait cela ne pourra pas dépasser cette limite annuelle. Retrouvez toutes nos informations sur les modalités à respecter pour augmenter un loyer. Cela est une bonne nouvelle pour les locataires qui voient le prix de leur loyer augmenter moins vite que l’inflation. C’est en revanche une mauvaise nouvelle pour les propriétaires bailleurs qui ne peuvent pas suivre l’inflation pour leurs revenus fonciers. Cela vient diminuer le rendement locatif de leur appartement en location.

Pour rappel, cet indice constitue un plafond pour la revalorisation des loyers. Un propriétaire bailleur n’est pas obligé d’appliquer une augmentation de loyer, mais s’il le fait cela ne pourra pas dépasser cette limite annuelle. Retrouvez toutes nos informations sur les modalités à respecter pour augmenter un loyer. Cela est une bonne nouvelle pour les locataires qui voient le prix de leur loyer augmenter moins vite que l’inflation. C’est en revanche une mauvaise nouvelle pour les propriétaires bailleurs qui ne peuvent pas suivre l’inflation pour leurs revenus fonciers. Cela vient diminuer le rendement locatif de leur appartement en location.

Vous êtes Intéressé pour investir en immobilier locatif en France mais vous manquez de temps ou de connaissance ? Regardez du côté de l’investissement immobilier clé en main.

Les taux de crédit immobilier augmentent toujours mais moins vite

3.15 % : c’est le taux immobilier actuel pour financer l’achat d’une maison ou d’un appartement. C’est la moyenne donnée par l’observatoire Crédit Logement CSA sur les crédits immobiliers contractés au mois d’avril 2023.  Après des hausses en moyenne de 23 points de base sur les 3 premiers mois de l’année, au mois d’avril la hausse n’est « que » de 11 points de base. Même si ces augmentations répétées permettent aux banques de remonter la profitabilité des nouveaux prêts accordés, cette dernière reste à un niveau très bas. Cela n’incite toujours pas les établissements prêteurs à se montrer plus flexible quant à l’octroi d’un prêt. La situation de l’emprunteur continue d’être étudiée très attentivement (niveau d’apport personnel, durée de remboursement de l’emprunt, taux d’endettement, épargne résiduelle, etc.). Par exemple, plus de la moitié des emprunteurs sur 25 ans ont désormais un taux supérieur ou égal à 3.50 %. Certains avec des apports personnels plus faibles ont plutôt un taux vers 3.95 %, voire à 4.00 % ou plus pour quelques dossiers. Cette tendance va s’accentuer comme nous l’avons vu lors de notre analyse des taux de crédit immobilier en mai 2023. Pour emprunter dans ce contexte, il est indispensable de se renseigner sur quelle banque propose le meilleur taux immobilier 2026 car les écarts peuvent fortement varier d’une banque à une autre et le coût sur votre financement peut vite exploser. Cela vous permettra de vous rapprocher du meilleur taux actuel pour votre profil et votre type de projet. Il convient également de bien calibrer son projet en fonction de son budget réel avec des taux d’emprunt aussi élevé. Pour cela, découvrez combien la banque peut me prêter pour un prêt immobilier.

Après des hausses en moyenne de 23 points de base sur les 3 premiers mois de l’année, au mois d’avril la hausse n’est « que » de 11 points de base. Même si ces augmentations répétées permettent aux banques de remonter la profitabilité des nouveaux prêts accordés, cette dernière reste à un niveau très bas. Cela n’incite toujours pas les établissements prêteurs à se montrer plus flexible quant à l’octroi d’un prêt. La situation de l’emprunteur continue d’être étudiée très attentivement (niveau d’apport personnel, durée de remboursement de l’emprunt, taux d’endettement, épargne résiduelle, etc.). Par exemple, plus de la moitié des emprunteurs sur 25 ans ont désormais un taux supérieur ou égal à 3.50 %. Certains avec des apports personnels plus faibles ont plutôt un taux vers 3.95 %, voire à 4.00 % ou plus pour quelques dossiers. Cette tendance va s’accentuer comme nous l’avons vu lors de notre analyse des taux de crédit immobilier en mai 2023. Pour emprunter dans ce contexte, il est indispensable de se renseigner sur quelle banque propose le meilleur taux immobilier 2026 car les écarts peuvent fortement varier d’une banque à une autre et le coût sur votre financement peut vite exploser. Cela vous permettra de vous rapprocher du meilleur taux actuel pour votre profil et votre type de projet. Il convient également de bien calibrer son projet en fonction de son budget réel avec des taux d’emprunt aussi élevé. Pour cela, découvrez combien la banque peut me prêter pour un prêt immobilier.

Vers une prolongation du prêt à taux zéro en 2024 : avec de nouvelles conditions pour le PTZ ?

Normalement le prêt à taux zéro (PTZ) devait prendre fin au 31 décembre 2023. Le gouvernement a laissé entendre ces derniers jours qu’il comptait prolonger ce dispositif d’aide à l’achat d’un bien immobilier neuf ou ancien avec travaux en 2024. Néanmoins, les conditions pour l’obtenir ou son montant selon votre zone géographique, le prix d’achat et la composition de votre foyer pourraient être modifiés. Il se murmure notamment que des critères sur la qualité énergétique du logement soient ajoutés. Une manière d’accentuer encore l’accent sur les performances énergétiques des logements financés par ce dispositif réservé aux primo-accédants.. En attendant, renseignez-vous sur les conditions pour un PTZ en 2026. Découvrez également toutes les aides pour un prêt primo-accédant.

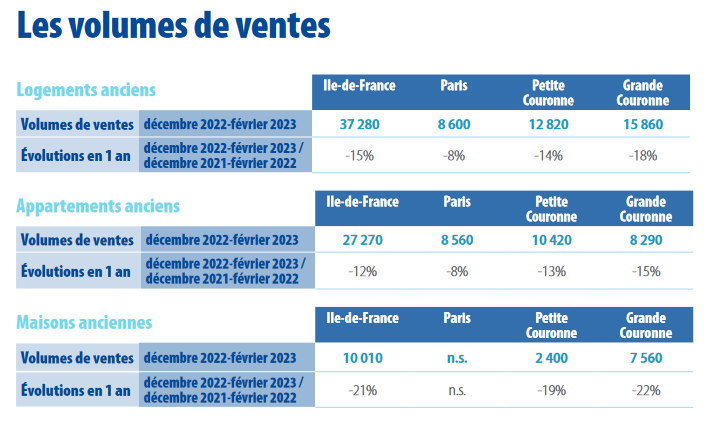

-15 % de vente de logements anciens en Ile-de-France

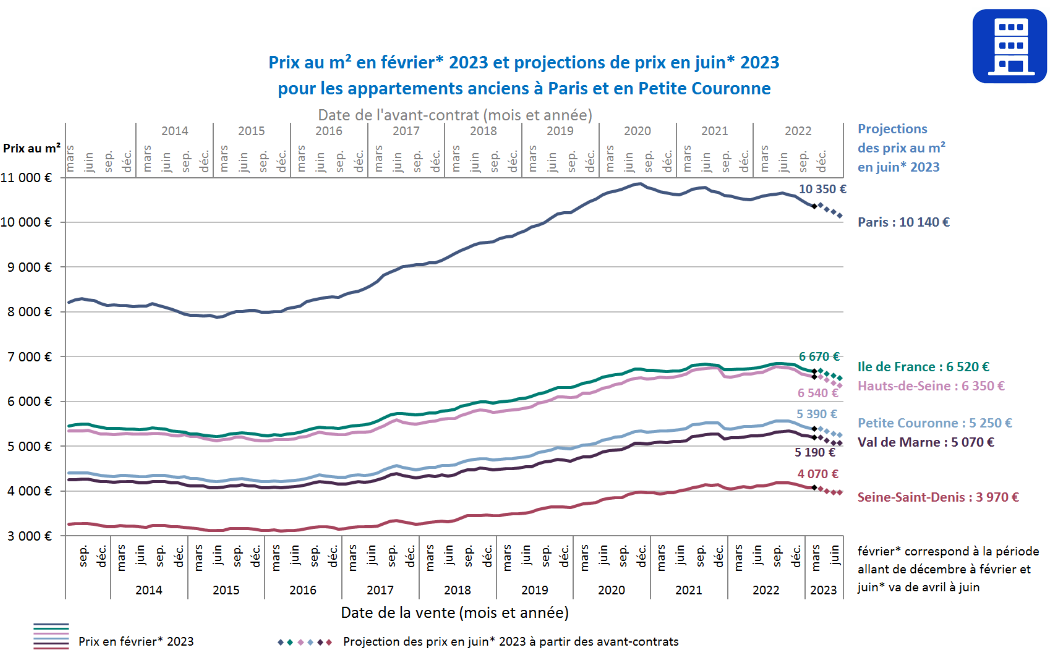

Les notaires de Paris ont dévoilé fin avril leurs chiffres sur le marché immobilier ancien à Paris et en Ile-de-France à fin février 2023. Ces données concernent donc des actes de vente définitifs signés entre décembre 2022 et février 2023. Cela correspond donc à des compromis de vente signés environ entre septembre et novembre 2022. Nous avons donc ici un aperçu de l’état du marché à l’automne dernier. Seulement 37 280 logements anciens ont été vendus en Ile-de-France sur ces 3 mois. C’est 15 % de moins qu’un an plus tôt. C’est principalement le marché des maisons qui a souffert avec – 21 % de ventes contre – 12 % pour les appartements. A Paris, les notaires comptabilisent – 8 % de ventes d’appartements.  Au niveau des prix, les notaires constatent des évolutions contrastées avec +0.2 % sur un an dans l’ensemble mais -0.7 % pour les appartements et +1.8 % pour les maisons. Ils précisent que la tendance baissière a nettement pris le dessus après un premier trimestre 2022 encore très soutenu. Cela se confirme en regardant l’allure des courbes avec les projections d’évolution du prix des appartements anciens par secteur géographique à partir des avant-contrats :

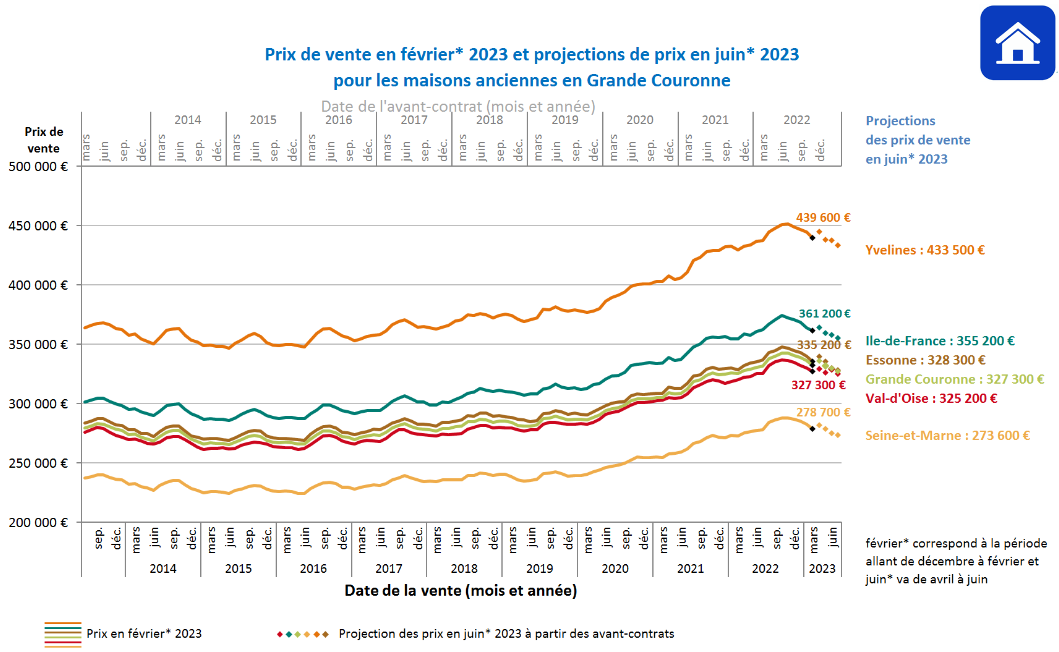

Au niveau des prix, les notaires constatent des évolutions contrastées avec +0.2 % sur un an dans l’ensemble mais -0.7 % pour les appartements et +1.8 % pour les maisons. Ils précisent que la tendance baissière a nettement pris le dessus après un premier trimestre 2022 encore très soutenu. Cela se confirme en regardant l’allure des courbes avec les projections d’évolution du prix des appartements anciens par secteur géographique à partir des avant-contrats :  Le prix du mètre carré à Paris diminuerait à 10 140 € après avoir approché les 11 000 € en 2020. Tous les départements d’Ile-de-France suivent la même tendance baissière. Après une explosion plus forte ces dernières années, les prix des maisons anciennes en Ile-de-France diminuent également. Le marché est en train de corriger ses excès d’après Covid :

Le prix du mètre carré à Paris diminuerait à 10 140 € après avoir approché les 11 000 € en 2020. Tous les départements d’Ile-de-France suivent la même tendance baissière. Après une explosion plus forte ces dernières années, les prix des maisons anciennes en Ile-de-France diminuent également. Le marché est en train de corriger ses excès d’après Covid :  Ces statistiques ne représentent que des moyennes. Cela ne remplace pas une évaluation spécifique de votre bien à vendre ou à acheter. Regardez comment faire estimer sa maison ou son appartement en 2026. Différentes possibilités s’offrent à vous que ce soit par une analyse par vous-même avec des bases de données comme DVF sur les prix de l’immobilier ou par différents types de professionnel.

Ces statistiques ne représentent que des moyennes. Cela ne remplace pas une évaluation spécifique de votre bien à vendre ou à acheter. Regardez comment faire estimer sa maison ou son appartement en 2026. Différentes possibilités s’offrent à vous que ce soit par une analyse par vous-même avec des bases de données comme DVF sur les prix de l’immobilier ou par différents types de professionnel.

De plus en plus de Français sont imposés à l’IFI, l’impôt sur la fortune immobilière

D’après une note de la Direction générale des finances publiques (DGFIP) publiée le 28 avril 2023 sur les déclarations 2022, il y a de plus en plus de ménages qui sont redevables de l’Impôt sur la Fortune Immobilière (IFI). Cet impôt qui a remplacé l’ancien ISF depuis 2018 ne concerne désormais plus que les patrimoines immobiliers. Ainsi 164 000 foyers français ont reçu de l’administration fiscale un avis d’impôt sur la fortune immobilière en 2022. Un chiffre qui devrait encore augmenter en 2023 car officiellement les prix de l’immobilier étaient toujours en hausse sur toute l’année 2022. On a, en effet, vu que la baisse des prix immobiliers prend du temps à se voir. Après 133 000 foyers en 2018 ou 153 000 en 2021, cela concerne donc de plus en plus de ménages. Il faut pour être assujetti à cet impôt un patrimoine immobilier d’une valeur imposable supérieure à 1.3 millions d’euros. Cela se fait par exemple après un abattement de 30 % sur la valeur de votre résidence principale. Cet impôt a rapporté 1.8 milliard d’euros à l’État.

Pour ceux qui veulent continuer à investir dans l’immobilier sans franchir le seuil pour l’IFI ou sans l’augmenter, la solution consiste à acheter un logement en nue-propriété. C’est ce que de nombreux investisseurs déjà imposables font actuellement.

L’immobilier reste l’un des placements préférés des Français. Il faut dire que c’est l’un des seuls que l’on peut faire à crédit. Retrouvez tous nos conseils pour un investissement locatif réussi.

Assurance emprunteur : la loi Lemoine n’est pas toujours respectée

D’après une enquête de l’association 60 millions de consommateurs, certaines banques ont encore du mal à respecter la récente loi Lemoine sur l’assurance emprunteur. Cette dernière, en plus de permettre le changement d’assurance de prêt immobilier à tout moment de la vie du contrat, devait permettre également la suppression du questionnaire de santé pour un prêt de moins de 200 000 euros à la condition que l’assuré finisse son remboursement avec d’atteindre son 60ème anniversaire. Par exemple, un emprunteur s’est vu refuser ce droit sous le motif qu’en cas de suspension temporaire des remboursements, cela le conduirait à finir son remboursement d’emprunt après le jour de son 60ème anniversaire et donc à ne pas respecter cette clause. Seulement la loi ne s’applique normalement que sur la date de fin de contrat déterminée au moment de la signature de ce dernier.

Vous êtes confronté à des conflits de ce genre ? Pensez à vous renseigner auprès d’un avocat pour connaître vos droits et vos obligations. C’est possible gratuitement grâce à cet appel téléphonique à un avocat immobilier offert par l’un de nos partenaires. Vous pourrez poser toutes vos questions à un spécialiste du droit selon votre problématique.

Autre exemple, étant donné que le texte législatif n’est pas clair à ce sujet, certaines banques incluent votre capital restant dû à vos crédits à la consommation pour imposer un questionnaire médical car votre en cours de prêt serait alors supérieur à 200 000 €. Pour rappel, grâce à cette loi Lemoine, il est également question d’une réduction du délai pour le droit à l’oubli après la guérison d’un cancer par exemple (de 10 à 5 ans désormais).

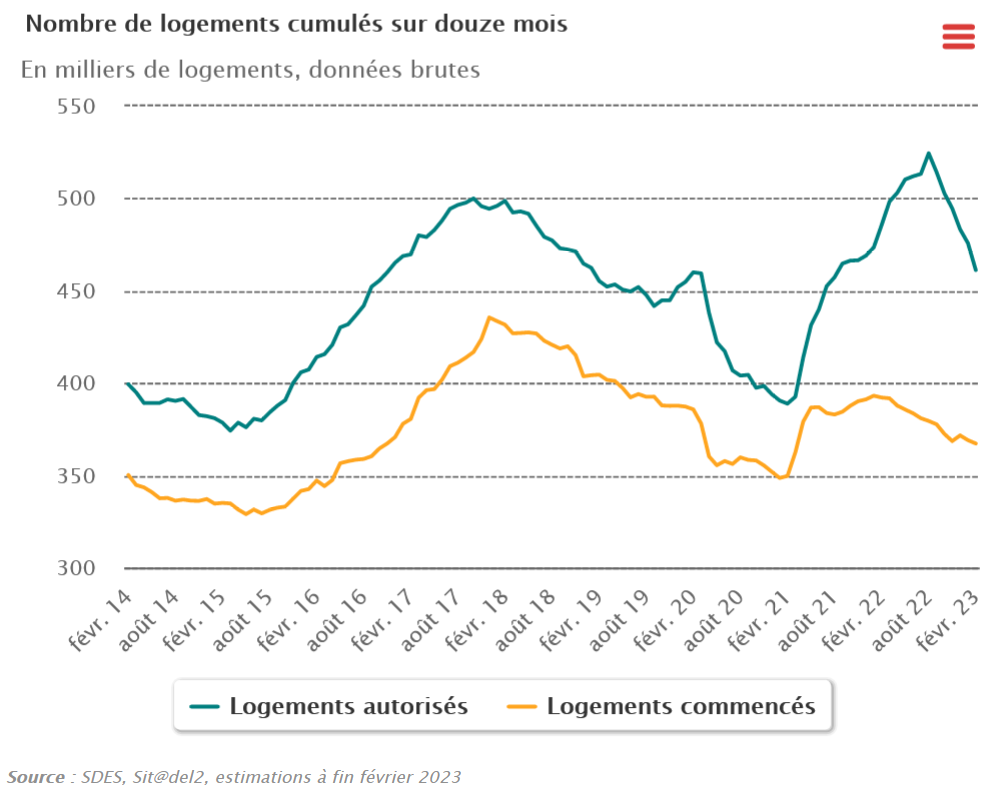

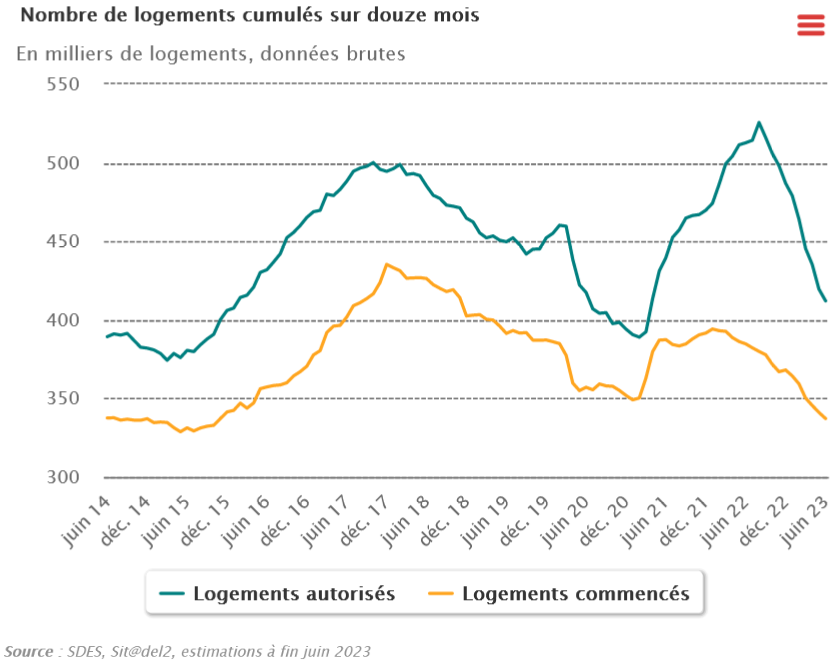

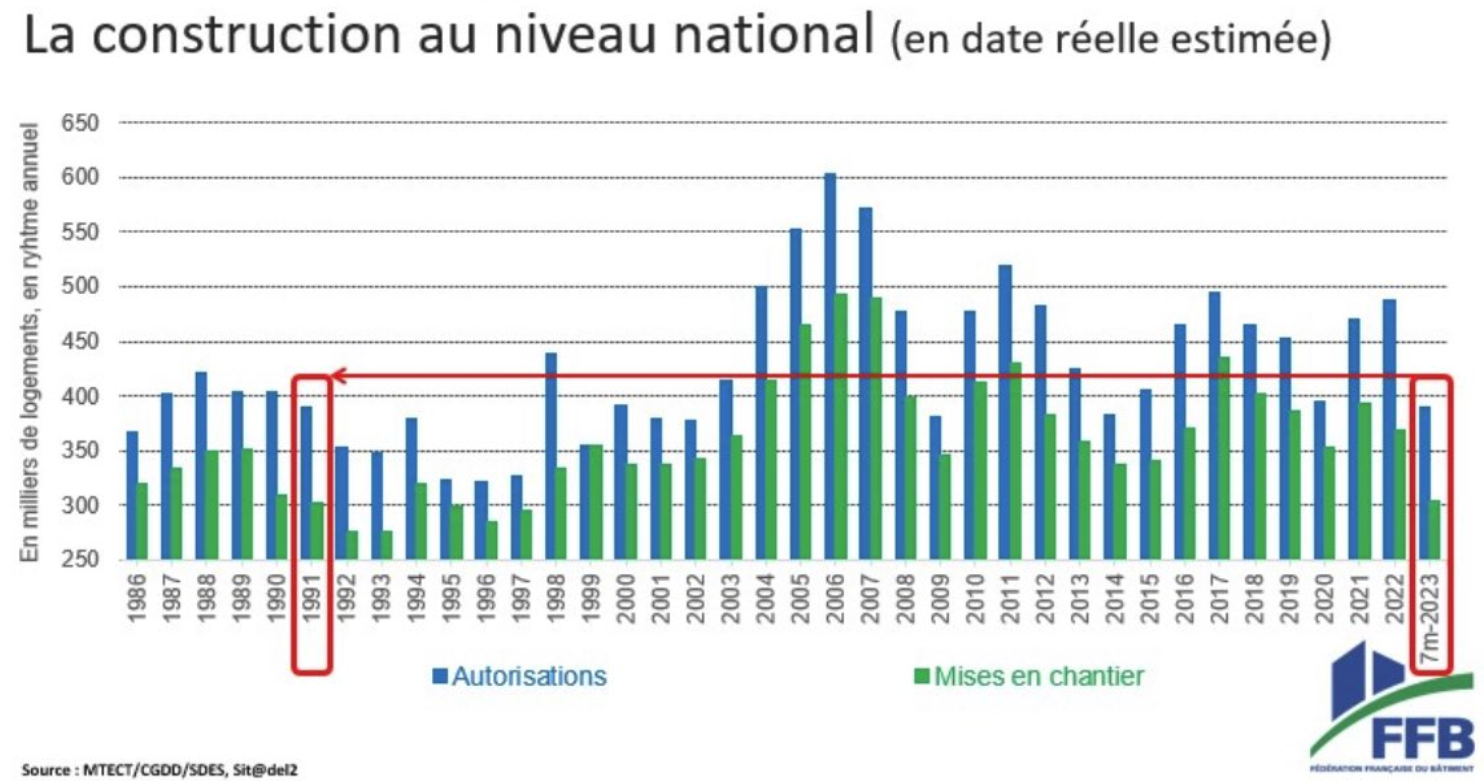

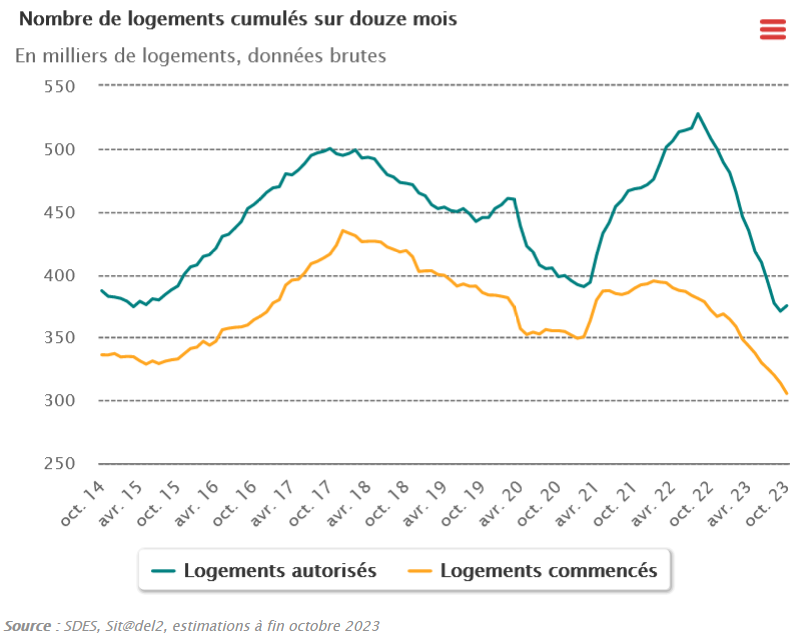

Forte dégradation de la demande de logements neufs en France

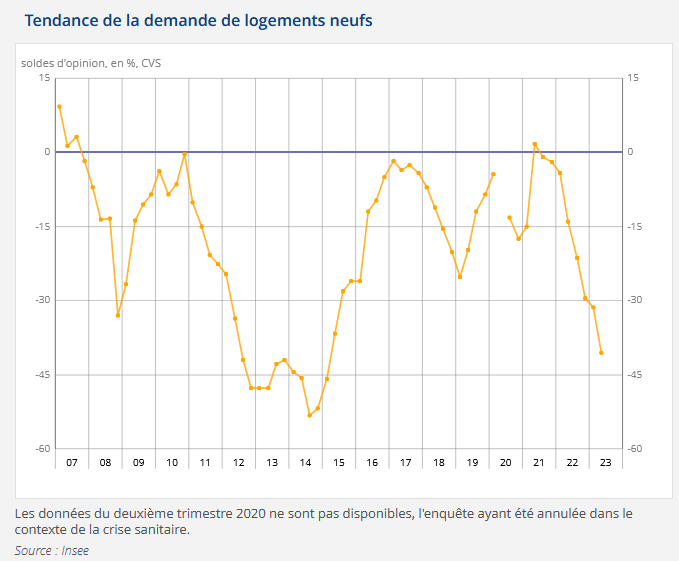

Actuellement les acteurs de l’immobilier neuf sont très actifs dans les médias. Ils tentent d’alerter sur les chiffres qui se dégradent nettement pour leurs activités. Il faut dire qu’après une fin d’année 2022 très décevante, les premiers mois de l’année 2023 ont de quoi les inquiéter fortement. Les ventes reculent fortement et rien ne semble annoncer de meilleurs jours dans les semaines et mois à venir. Voici l’évolution du nombre de logements autorisés et commencés cumulés sur 12 mois d’après le ministère de la transition écologique et de la cohésion des territoires :  Par exemple, les autorisations de logement restent inférieures de 11 % à leur niveau sur 12 mois d’avant le premier confinement. L’INSEE a également publié son rapport suite à l’interrogation des promoteurs en avril 2023 sur leur vision pour les 3 prochains mois. Le moins que l’on puisse dire, c’est que la situation empire très rapidement comme le montre ce graphique :

Par exemple, les autorisations de logement restent inférieures de 11 % à leur niveau sur 12 mois d’avant le premier confinement. L’INSEE a également publié son rapport suite à l’interrogation des promoteurs en avril 2023 sur leur vision pour les 3 prochains mois. Le moins que l’on puisse dire, c’est que la situation empire très rapidement comme le montre ce graphique :  Les promoteurs immobiliers sont assez unanimes sur la crise qui se poursuit et s’intensifie dans leurs activités.

Les promoteurs immobiliers sont assez unanimes sur la crise qui se poursuit et s’intensifie dans leurs activités.

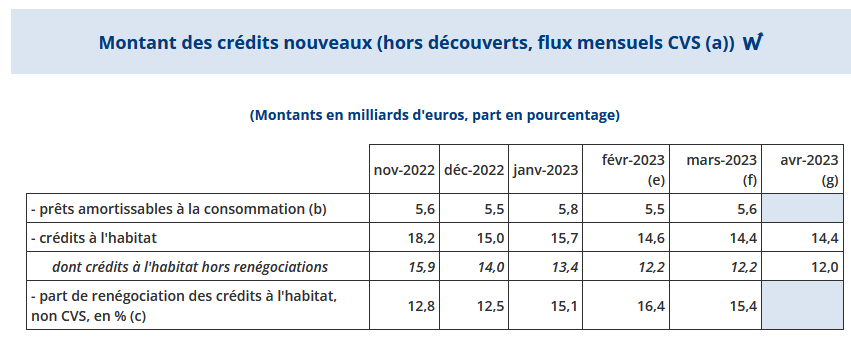

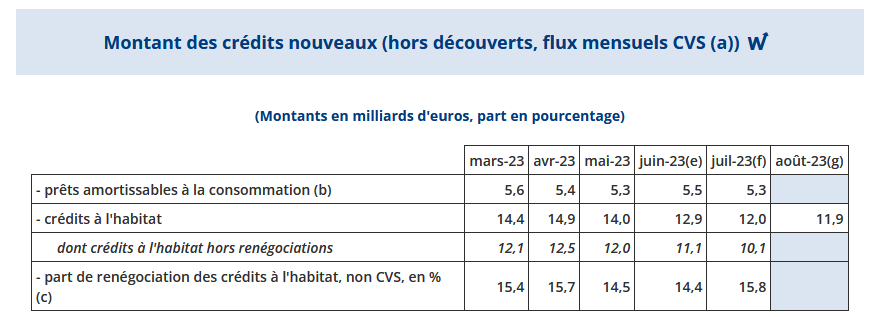

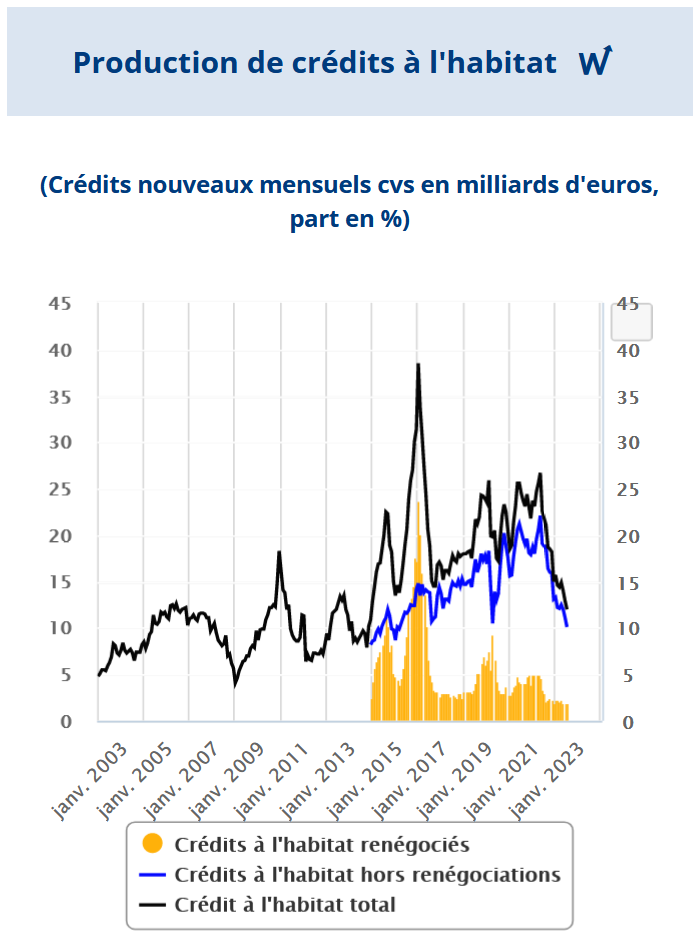

Une part de 15.6 % de renégociation et de rachat de crédit immobilier en 2023

Malgré la forte augmentation des taux immobiliers, la part des renégociations et des rachats de prêt immobilier dans les crédits habitats restent à un niveau plus élevé que fin 2022 d’après les statistiques de la Banque de France publiées le 9 mai 2023. En effet, cela concerne 15.6 % des dossiers sur les 3 premiers mois de l’année 2023, contre 12.7 % sur les 3 derniers mois de 2022 :  Pour plus d’informations et de conseils autour de ce sujet, retrouvez :

Pour plus d’informations et de conseils autour de ce sujet, retrouvez :

Vous pouvez également utiliser notre comparateur des offres actuelles en cliquant sur le lien ci-dessous dès maintenant.

Des taux de prêt immobilier de plus en plus hauts

Comme nous l’avons vu dans notre bilan sur les taux immobiliers en juin 2023, la hausse des taux d’intérêt se poursuit. Cependant elle est un peu moins forte depuis 2 mois. D’après les derniers chiffres de l’observatoire Crédit Logement CSA sur les crédits immobiliers contractés en mai 2023, le taux de prêt moyen est de 3.28 %. La durée moyenne des remboursements s’élève à 250 mois. Les emprunteurs ne peuvent plus compenser que légèrement ces taux élevés par des emprunts plus longs. Les plafonds à 25 ans imposés par les critères du HCSF limitent les possibilités. De ce fait, la capacité d’emprunt chute fortement en quelques mois. Dans ce contexte tendu, les emprunteurs ne sont plus au rendez-vous. Le nombre de prêts est en chute avec à fin mai 2023 une baisse trimestrielle de 39.3 % en comparaison annuelle :  Depuis notre dernier point au 1er juin, les taux moyens et meilleurs taux ont continué à augmenter sur les premiers retours de juin. Les meilleurs taux obtenus sont tous au-dessus de 3.00 % pour une durée de 20 ans ou plus et les taux moyens sur 25 ans montent désormais aux alentours de 3.70 %.

Depuis notre dernier point au 1er juin, les taux moyens et meilleurs taux ont continué à augmenter sur les premiers retours de juin. Les meilleurs taux obtenus sont tous au-dessus de 3.00 % pour une durée de 20 ans ou plus et les taux moyens sur 25 ans montent désormais aux alentours de 3.70 %.

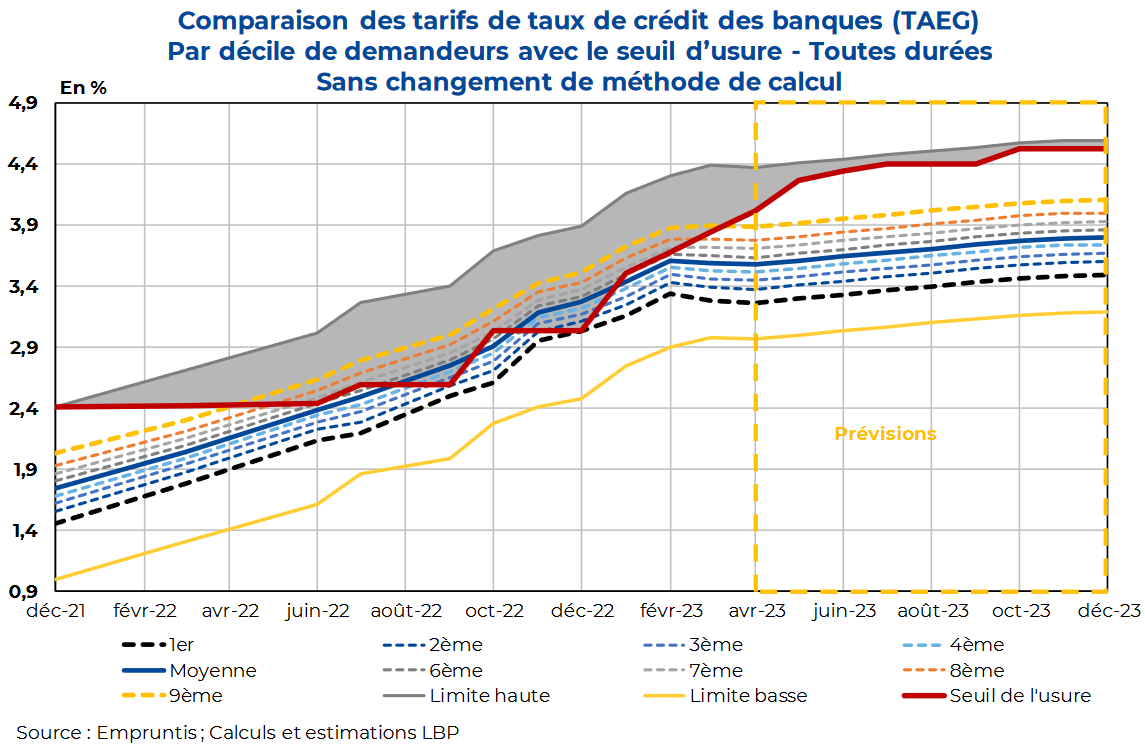

Les blocages liés au taux d’usure commencent seulement à se résorber

Les témoignages du terrain ont été nombreux sur les blocages qu’a engendrés le relèvement trop tardif des taux d’usure par rapport aux hausses de taux de la BCE. Cela a amplifié le recul des transactions et est venu aggraver l’impact de l’explosion des taux. La Banque Postale publie une étude sur le « retournement du marché immobilier porté par la hausse importante des taux de crédits à l’habitat ». On y trouve notamment un graphique très intéressant qui reprend mois par mois l’évolution par décile des taux TAEG lors des demandes de crédit immobilier avec en parallèle le plafond des taux d’usure :  On peut voir que c’est en décembre 2022 que les blocages étaient les plus importants et que petit à petit la situation s’est améliorée depuis. D’après les prévisions, on devrait retrouver de la marge par rapport au taux d’usure. Cela est d’autant plus vrai que le gouvernement a annoncé la poursuite de la mensualisation des taux d’usure comme nous le verrons ci-dessous.

On peut voir que c’est en décembre 2022 que les blocages étaient les plus importants et que petit à petit la situation s’est améliorée depuis. D’après les prévisions, on devrait retrouver de la marge par rapport au taux d’usure. Cela est d’autant plus vrai que le gouvernement a annoncé la poursuite de la mensualisation des taux d’usure comme nous le verrons ci-dessous.

La meilleure solution pour éviter un refus de crédit à cause du seuil de l’usure après la recherche du meilleur taux de crédit, c’est de comparer et négocier une meilleure assurance emprunteur. Il y a de belles économies à réaliser au passage.

Les constats de la Banque de France sur le crédit à l’habitat

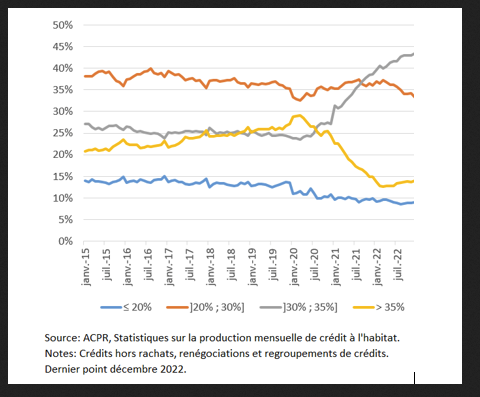

La Banque de France a été longuement critiquée ces derniers mois, notamment pour son relèvement tardif sur les taux d’usure. Elle semblait avoir d’autres objectifs en tête avec ces mesures que ce qu’espéraient les professionnels du secteur du crédit. On en a la confirmation avec cette parution sur le site de la Banque de France. L’objectif est clairement de faire reculer la consommation et l’investissement dans le but de réduire l’inflation actuelle. En clair, on assèche la demande afin que l’offre soit obligée de s’adapter au niveau des prix. Cela fait déjà depuis 2019 que la Banque de France via le HCSF est venue progressivement rappeler les banques à l’ordre en matière d’octroi des crédits immobiliers. Elle estimait que les établissements prêteurs financaient les projets avec des taux trop bas, des durées trop longues et avec une demande d’apport personnel insuffisante. Depuis les incitations du HCSF sont devenues des obligations (début 2022). Cela a eu un effet immédiat. Par exemple, sur la part des crédits avec un taux d’endettement supérieur à 35 % comme le montre ce graphique d’évolution mensuelle :  On est passé de 28 % début 2020 à 13 à 14 % mi-2022. L’objectif visé a donc été atteint sur cet indicateur-là.

On est passé de 28 % début 2020 à 13 à 14 % mi-2022. L’objectif visé a donc été atteint sur cet indicateur-là.

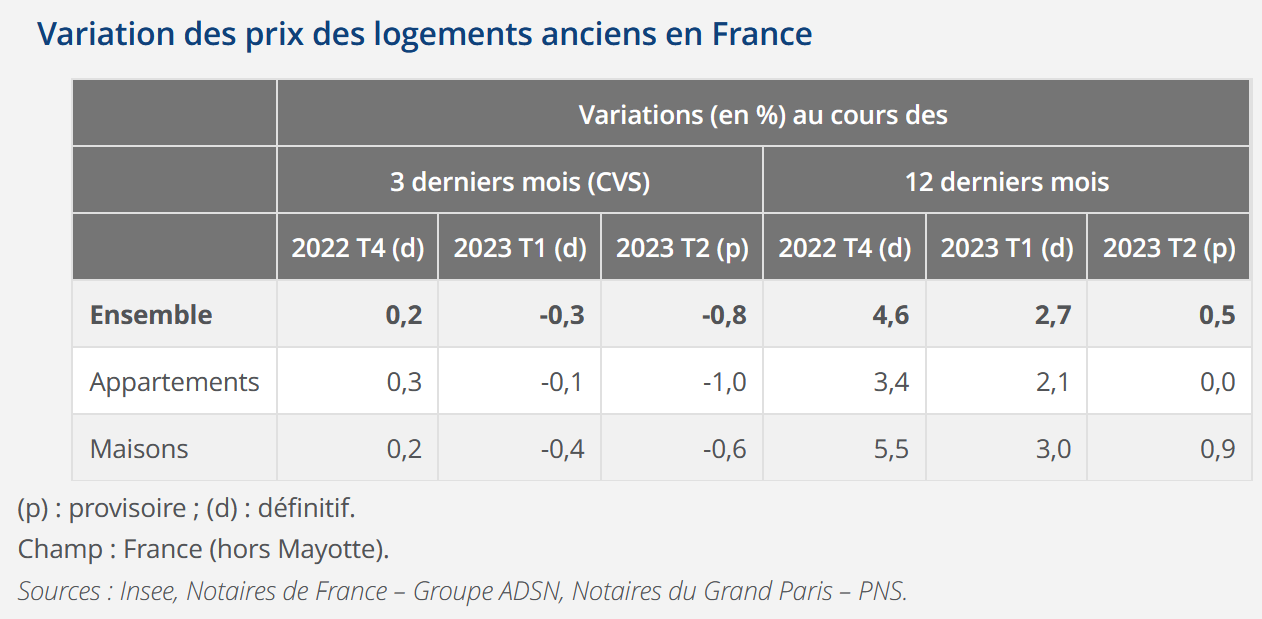

Baisse rapide des ventes de logements anciens et début de baisse des prix