Découvrez toutes les actualités sur l’immobilier en mai 2023 en France à travers cette synthèse complète. Nous aborderons aussi bien les derniers chiffres sur les taux immobiliers, sur les baisses de vente et des prix à Paris et en Ile-de-France, sur l’augmentation du nombre de contribuables assujettis à l’impôt sur la fortune immobilière ou sur la part des rachats de prêts dans les financements actuels. Nous parlerons également du nouveau PTZ en 2024 ou encore des effets de bord de la loi Lemoine.

Mise à jour : découvrez l'actualité de l'immobilier en décembre 2025.

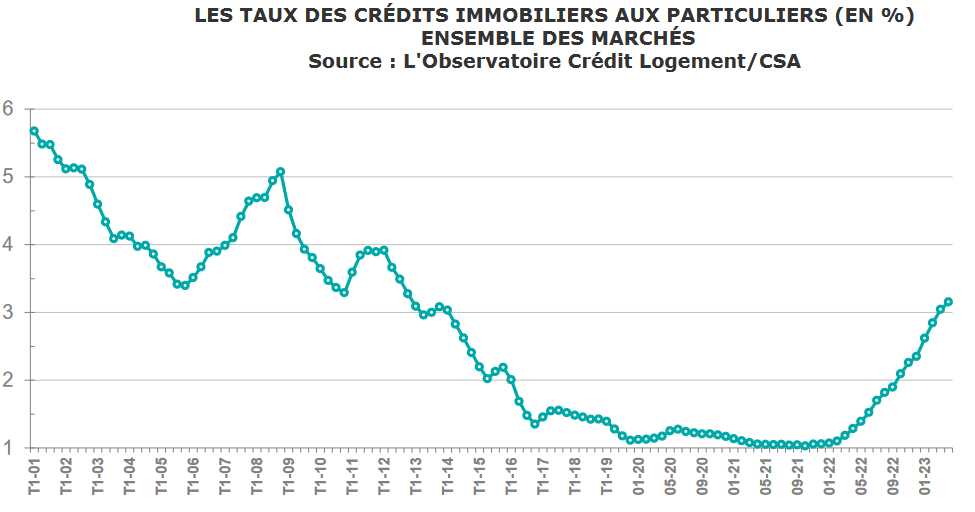

Les taux de crédit immobilier augmentent toujours mais moins vite

3.15 % : c’est le taux immobilier actuel pour financer l’achat d’une maison ou d’un appartement. C’est la moyenne donnée par l’observatoire Crédit Logement CSA sur les crédits immobiliers contractés au mois d’avril 2023.

Après des hausses en moyenne de 23 points de base sur les 3 premiers mois de l’année, au mois d’avril la hausse n’est « que » de 11 points de base.

Même si ces augmentations répétées permettent aux banques de remonter la profitabilité des nouveaux prêts accordés, cette dernière reste à un niveau très bas. Cela n’incite toujours pas les établissements prêteurs à se montrer plus flexible quant à l’octroi d’un prêt. La situation de l’emprunteur continue d’être étudiée très attentivement (niveau d’apport personnel, durée de remboursement de l’emprunt, taux d’endettement, épargne résiduelle, etc.).

Par exemple, plus de la moitié des emprunteurs sur 25 ans ont désormais un taux supérieur ou égal à 3.50 %. Certains avec des apports personnels plus faibles ont plutôt un taux vers 3.95 %, voire à 4.00 % ou plus pour quelques dossiers. Cette tendance va s’accentuer comme nous l’avons vu lors de notre analyse des taux de crédit immobilier en mai 2023.

Pour emprunter dans ce contexte, il est indispensable de se renseigner sur quelle banque propose le meilleur taux immobilier 2026 car les écarts peuvent fortement varier d’une banque à une autre et le coût sur votre financement peut vite exploser. Cela vous permettra de vous rapprocher du meilleur taux actuel pour votre profil et votre type de projet.

Il convient également de bien calibrer son projet en fonction de son budget réel avec des taux d’emprunt aussi élevé. Pour cela, découvrez combien la banque peut me prêter pour un prêt immobilier.

Vers une prolongation du prêt à taux zéro en 2024 : avec de nouvelles conditions pour le PTZ ?

Normalement le prêt à taux zéro (PTZ) devait prendre fin au 31 décembre 2023. Le gouvernement a laissé entendre ces derniers jours qu’il comptait prolonger ce dispositif d’aide à l’achat d’un bien immobilier neuf ou ancien avec travaux en 2024.

Néanmoins, les conditions pour l’obtenir ou son montant selon votre zone géographique, le prix d’achat et la composition de votre foyer pourraient être modifiés. Il se murmure notamment que des critères sur la qualité énergétique du logement soient ajoutés. Une manière d’accentuer encore l’accent sur les performances énergétiques des logements financés par ce dispositif réservé aux primo-accédants..

En attendant, renseignez-vous sur les conditions pour un PTZ en 2026. Découvrez également toutes les aides pour un prêt primo-accédant.

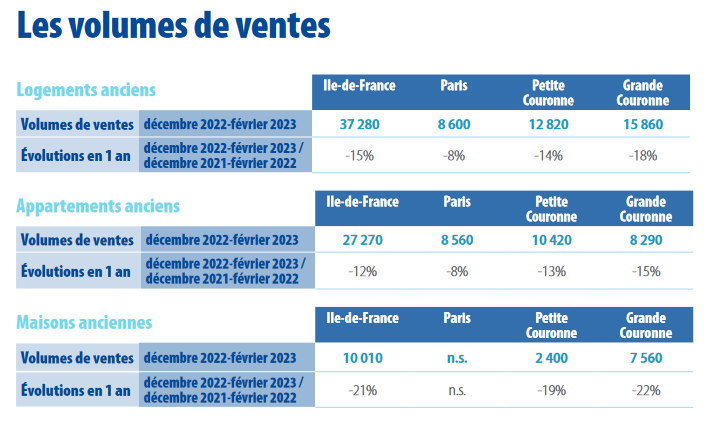

-15 % de vente de logements anciens en Ile-de-France

Les notaires de Paris ont dévoilé fin avril leurs chiffres sur le marché immobilier ancien à Paris et en Ile-de-France à fin février 2023. Ces données concernent donc des actes de vente définitifs signés entre décembre 2022 et février 2023. Cela correspond donc à des compromis de vente signés environ entre septembre et novembre 2022. Nous avons donc ici un aperçu de l’état du marché à l’automne dernier.

Seulement 37 280 logements anciens ont été vendus en Ile-de-France sur ces 3 mois. C’est 15 % de moins qu’un an plus tôt. C’est principalement le marché des maisons qui a souffert avec – 21 % de ventes contre – 12 % pour les appartements. A Paris, les notaires comptabilisent – 8 % de ventes d’appartements.

Au niveau des prix, les notaires constatent des évolutions contrastées avec +0.2 % sur un an dans l’ensemble mais -0.7 % pour les appartements et +1.8 % pour les maisons. Ils précisent que la tendance baissière a nettement pris le dessus après un premier trimestre 2022 encore très soutenu.

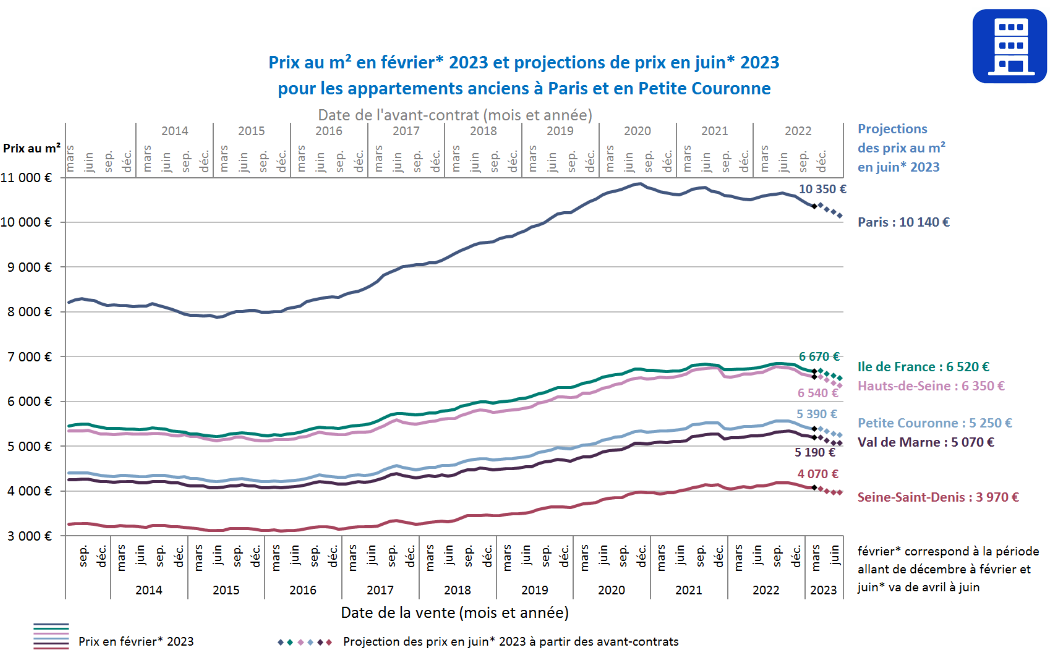

Cela se confirme en regardant l’allure des courbes avec les projections d’évolution du prix des appartements anciens par secteur géographique à partir des avant-contrats :

Le prix du mètre carré à Paris diminuerait à 10 140 € après avoir approché les 11 000 € en 2020. Tous les départements d’Ile-de-France suivent la même tendance baissière.

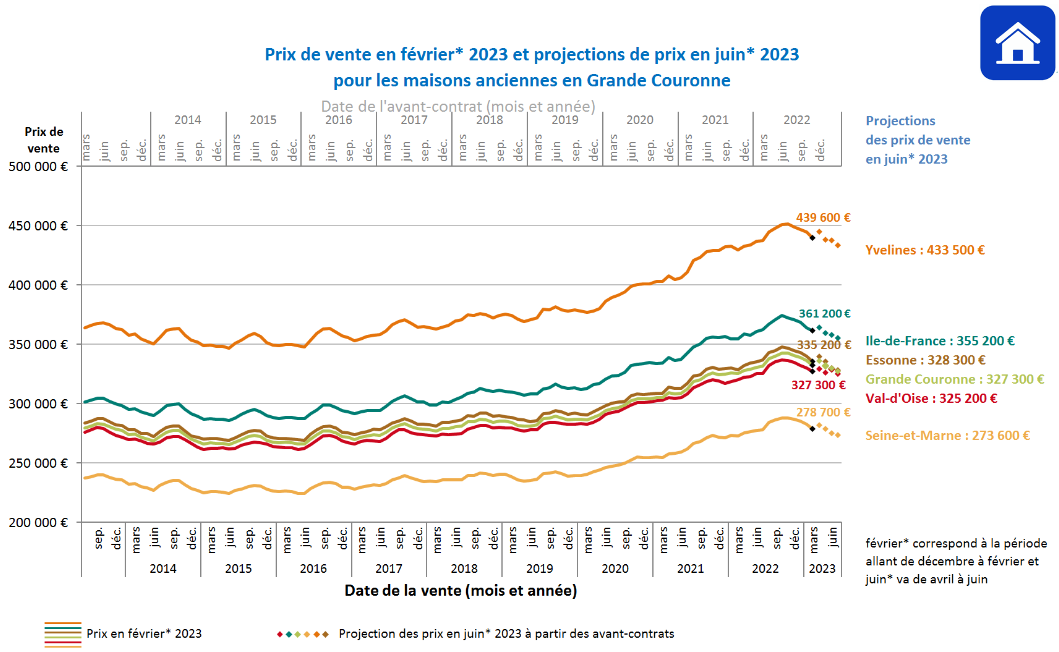

Après une explosion plus forte ces dernières années, les prix des maisons anciennes en Ile-de-France diminuent également. Le marché est en train de corriger ses excès d’après Covid :

Ces statistiques ne représentent que des moyennes. Cela ne remplace pas une évaluation spécifique de votre bien à vendre ou à acheter.

Regardez comment faire estimer sa maison ou son appartement en 2026. Différentes possibilités s’offrent à vous que ce soit par une analyse par vous-même avec des bases de données comme DVF sur les prix de l’immobilier ou par différents types de professionnel.

De plus en plus de Français sont imposés à l’IFI, l’impôt sur la fortune immobilière

D’après une note de la Direction générale des finances publiques (DGFIP) publiée le 28 avril 2023 sur les déclarations 2022, il y a de plus en plus de ménages qui sont redevables de l’Impôt sur la Fortune Immobilière (IFI). Cet impôt qui a remplacé l’ancien ISF depuis 2018 ne concerne désormais plus que les patrimoines immobiliers.

Ainsi 164 000 foyers français ont reçu de l’administration fiscale un avis d’impôt sur la fortune immobilière en 2022. Un chiffre qui devrait encore augmenter en 2023 car officiellement les prix de l’immobilier étaient toujours en hausse sur toute l’année 2022. On a, en effet, vu que la baisse des prix immobiliers prend du temps à se voir.

Après 133 000 foyers en 2018 ou 153 000 en 2021, cela concerne donc de plus en plus de ménages. Il faut pour être assujetti à cet impôt un patrimoine immobilier d’une valeur imposable supérieure à 1.3 millions d’euros. Cela se fait par exemple après un abattement de 30 % sur la valeur de votre résidence principale. Cet impôt a rapporté 1.8 milliard d’euros à l’État.

Pour ceux qui veulent continuer à investir dans l’immobilier sans franchir le seuil pour l’IFI ou sans l’augmenter, la solution consiste à acheter un logement en nue-propriété. C’est ce que de nombreux investisseurs déjà imposables font actuellement.

L’immobilier reste l’un des placements préférés des Français. Il faut dire que c’est l’un des seuls que l’on peut faire à crédit. Retrouvez tous nos conseils pour un investissement locatif réussi.

Assurance emprunteur : la loi Lemoine n’est pas toujours respectée

D’après une enquête de l’association 60 millions de consommateurs, certaines banques ont encore du mal à respecter la récente loi Lemoine sur l’assurance emprunteur.

Cette dernière, en plus de permettre le changement d’assurance de prêt immobilier à tout moment de la vie du contrat, devait permettre également la suppression du questionnaire de santé pour un prêt de moins de 200 000 euros à la condition que l’assuré finisse son remboursement avec d’atteindre son 60ème anniversaire.

Par exemple, un emprunteur s’est vu refuser ce droit sous le motif qu’en cas de suspension temporaire des remboursements, cela le conduirait à finir son remboursement d’emprunt après le jour de son 60ème anniversaire et donc à ne pas respecter cette clause. Seulement la loi ne s’applique normalement que sur la date de fin de contrat déterminée au moment de la signature de ce dernier.

Vous êtes confronté à des conflits de ce genre ? Pensez à vous renseigner auprès d’un avocat pour connaître vos droits et vos obligations. C’est possible gratuitement grâce à cet appel téléphonique à un avocat immobilier offert par l’un de nos partenaires. Vous pourrez poser toutes vos questions à un spécialiste du droit selon votre problématique.

Autre exemple, étant donné que le texte législatif n’est pas clair à ce sujet, certaines banques incluent votre capital restant dû à vos crédits à la consommation pour imposer un questionnaire médical car votre en cours de prêt serait alors supérieur à 200 000 €.

Pour rappel, grâce à cette loi Lemoine, il est également question d’une réduction du délai pour le droit à l’oubli après la guérison d’un cancer par exemple (de 10 à 5 ans désormais).

Forte dégradation de la demande de logements neufs en France

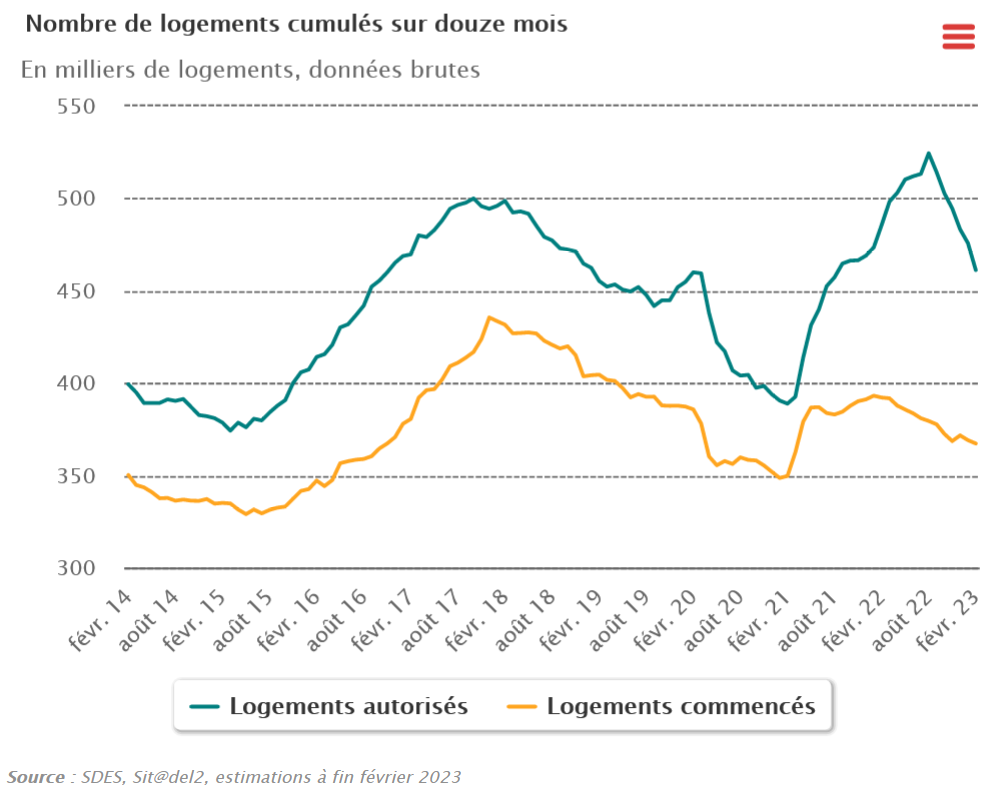

Actuellement les acteurs de l’immobilier neuf sont très actifs dans les médias. Ils tentent d’alerter sur les chiffres qui se dégradent nettement pour leurs activités. Il faut dire qu’après une fin d’année 2022 très décevante, les premiers mois de l’année 2023 ont de quoi les inquiéter fortement. Les ventes reculent fortement et rien ne semble annoncer de meilleurs jours dans les semaines et mois à venir.

Voici l’évolution du nombre de logements autorisés et commencés cumulés sur 12 mois d’après le ministère de la transition écologique et de la cohésion des territoires :

Par exemple, les autorisations de logement restent inférieures de 11 % à leur niveau sur 12 mois d’avant le premier confinement.

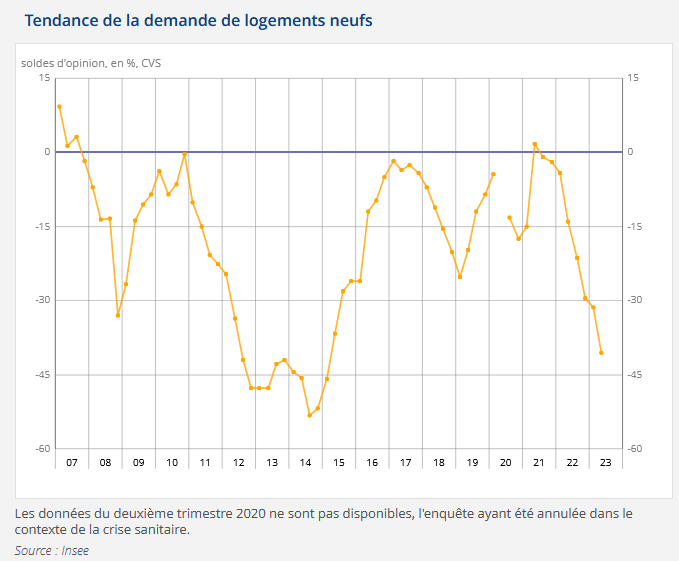

L’INSEE a également publié son rapport suite à l’interrogation des promoteurs en avril 2023 sur leur vision pour les 3 prochains mois. Le moins que l’on puisse dire, c’est que la situation empire très rapidement comme le montre ce graphique :

Les promoteurs immobiliers sont assez unanimes sur la crise qui se poursuit et s’intensifie dans leurs activités.

Opportunités selon votre type de projet :

- Un projet pour acheter un appartement neuf pour en faire votre résidence principale ? Découvrez les meilleures offres de programmes immobiliers neufs actuels.

- Un projet d’investissement locatif dans l’immobilier neuf ? Demandez votre rendez-vous gratuit et sans engagement pour étudier les meilleurs dispositifs d’investissement selon votre situation.

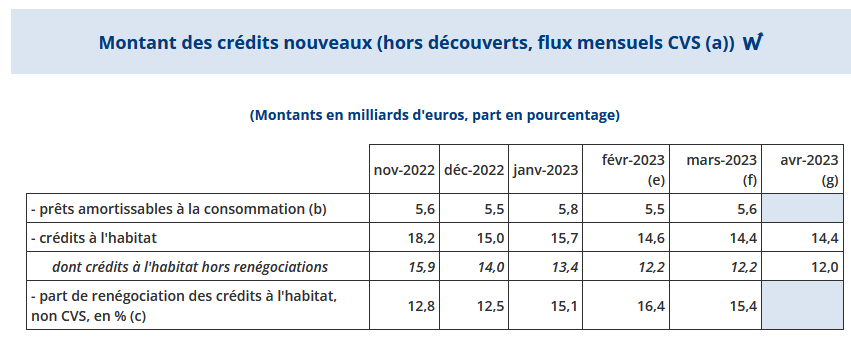

Une part de 15.6 % de renégociation et de rachat de crédit immobilier en 2023

Malgré la forte augmentation des taux immobiliers, la part des renégociations et des rachats de prêt immobilier dans les crédits habitats restent à un niveau plus élevé que fin 2022 d’après les statistiques de la Banque de France publiées le 9 mai 2023.

En effet, cela concerne 15.6 % des dossiers sur les 3 premiers mois de l’année 2023, contre 12.7 % sur les 3 derniers mois de 2022 :

Pour plus d’informations et de conseils autour de ce sujet, retrouvez :

- Notre guide du rachat de crédit immobilier en 2026

- Comment renégocier son prêt immobilier ?

- Tout ce qu’il faut savoir sur le rachat de crédits et notamment quelle est la meilleure banque pour un rachat de crédit en 2026.

Vous pouvez également utiliser notre comparateur des offres actuelles en cliquant sur le lien ci-dessous dès maintenant.

Mois précédents : Immobilier avril 2023 et marché immobilier mars 2023

Mois suivant : Actualité immobilière en juin 2023

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?