Acheter pour louer : en 2026 la rentabilité du bien immobilier est primordiale

Faut-il investir dans de l’immobilier locatif en 2026 ? Nous allons voir qu’étant donné la situation actuelle de l’immobilier en France, l’investissement dans un appartement pour le mettre en location s’avère assez risqué et qu’il vaut mieux prendre quelques précautions.

Seule une excellente rentabilité locative permettra de compenser les risques liés à un investissement locatif en période de baisse des prix et d’augmentation de la fiscalité immobilière.

Il faudra bien choisir ses investissements en 2026 pour s’en sortir gagnant et faire fructifier votre patrimoine grâce notamment à l’effet de levier du crédit.

Investir dans l’immobilier en tenant compte de l’actualité immobilière

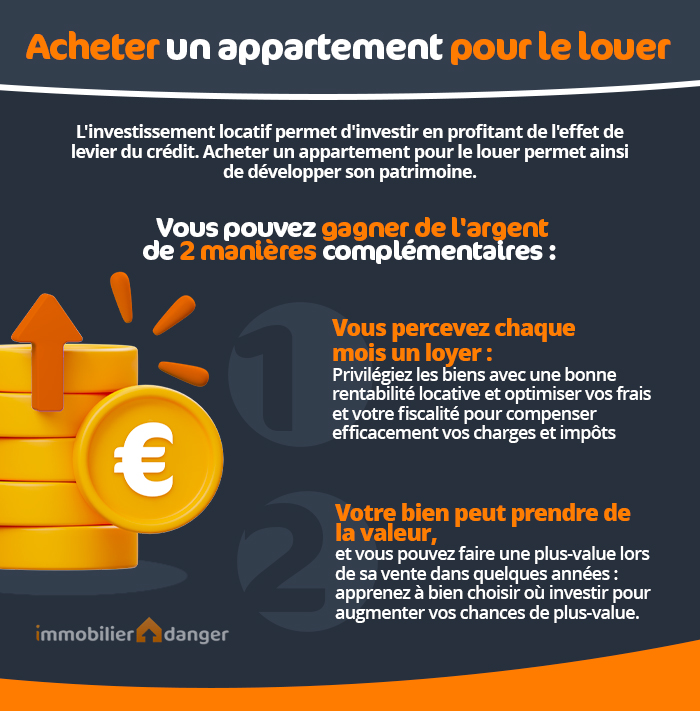

Quand les prix des logements augmentent, l’investisseur en immobilier est doublement gagnant. Il continue de percevoir des loyers pendant que son appartement prend de la valeur. Il pourra donc, en plus des revenus fonciers, obtenir une plus-value en cas de revente.

En période de forte hausse des prix, les Français se sont donc rués sur l’immobilier et ont investi dans des studios ou des appartements pour en profiter.

Tout le monde veut acheter plusieurs appartements pour louer à un locataire et percevoir des loyers régulièrement.

Seulement, aujourd’hui le marché immobilier s’est retourné. Il a entamé un cycle baissier qui pourrait bien durer. La forte hausse des taux de prêt immobilier entraîne une baisse des prix qui s’amplifie en 2026.

Bon à savoir : et l’impact de la guerre au Moyen-Orient sur l’immobilier français va aggraver les choses !

Il est très important d’en avoir bien conscience avant de se lancer dans un achat pour louer en 2026 !

⚠️ Les taux très bas pratiqués pendant quelques années ont provoqué un gonflement des actifs, en particulier des actifs immobiliers.

Cela peut prendre plusieurs années pour retrouver un équilibre intéressant pour investir.

👍 En 2026, les conditions redeviennent attractives dans certains endroits (voir notre analyse sur les conditions pour acheter en Ile-de-France en 2026 par exemple). Mais c’est loin d’être le cas partout…En effet, les investisseurs vont devoir réintroduire la notion de risque de moins-values dans leur raisonnement. Contrairement à un placement sur un livret bancaire ou tout autre produit sur lequel le capital est garanti, l’achat d’un appartement reste exposé à la possibilité d’une perte de capital si la valeur du bien diminue.

Acheter pour louer reste un placement à risque qui peut être rentable s’il est bien réaliser et surtout s’il est fait sur le long terme.

🔥 En règle générale en matière d’investissement, le risque de perte de capital se compense par un taux de rendement supérieur. Seulement, lorsque vous investissez dans de l’immobilier locatif, c’est à vous de vous assurer que la rentabilité est suffisante pour couvrir les risques de perte de capital.

Les risques de revendre à perte sont réels

Après une forte augmentation des prix des logements entre 1998 et 2008, l’immobilier a connu une période de crise avec des baisses entre 2008 et 2010. Après un rebond en 2010-2011, les prix ont de nouveau été orientés à la baisse entre 2012 et 2016.

🕵️♂️ A partir de 2017, ils sont remonté principalement dans les très grandes agglomérations d’amélioration puis sur tout le territoire en 2021 et 2022. Le retournement du marché suite à l’explosion des taux a entrainé des baisses très hétérogènes sur tout le territoire depuis 2023. Attention, la baisse des prix immobiliers pourrait se poursuivre en 2026 dans certains endroits.

👉 Pour celui qui investit dans un appartement pour le mettre en location, cela signifie qu’il peut être obligé de revendre à perte à court ou moyen terme.

En investissant sur le long terme (plus de 15 ans), ce risque diminue fortement.

Les cycles d’évolution en immobilier sont longs (5 à 10 ans en moyenne). Un investissement au prix fort peut donc demander d’attendre de nombreuses années avant de pouvoir revendre sans pertes.

Par exemple, pour ceux qui ont acheté à Paris juste avant la chute en 1991 (-40 % entre 1991 et 1998), il a fallu attendre plus de 10 ans avant de retrouver sa mise…En 2021, lors du pic, le prix du m² parisien a approché les 11 000 €. Dans combien d’années reverrons-nous un tel niveau ?

Il est donc toujours pertinent de s’intéresser au niveau du marché dans votre ville avant de foncer dans la gestion de votre projet locatif.

Est-il rentable d’acheter pour louer ?

Avant de réaliser l’achat d’un logement pour le mettre en location avec un locataire sur le long terme, il convient de bien mesurer le retour sur investissement de son projet locatif.

Le taux de rentabilité doit tenir compte de ces risques

Pour tenir compte des prix immobiliers actuellement encore assez élevés et des risques liés à ce fait, vous devez sélectionner des biens qui vous apportent un taux de rendement suffisamment important.

✔️ En temps normal, un taux de rendement brut de 6 % paraît un minimum acceptable pour commencer à s’intéresser à un logement pour de l’investissement locatif.

Cela permet, une fois payés l’impôt foncier, la CSG-CRDS et les frais liés à cet investissement, d’obtenir une rentabilité nette un peu plus élevée qu’un livret bancaire.

⌛ Pour trouver un logement de ce type, il vous faudra être patient.

Prendre le temps de chercher la bonne résidence, le bon appartement (neuf ou ancien, nombre de pièces, etc.), le bon locataire, de bien étudier la fiscalité (choix de location meublée ou nue, régime réel ou micro foncier, etc.), de décider de la réalisation des travaux les plus pertinents à réaliser (ceux qui permettent d’augmenter le loyer avec le moins de frais), etc.

🎯 Tous les détails comptent, il s’agit d’optimiser chaque composante de votre projet de bien locatif et de placement.

🚨 Pas le temps ou pas envie de vous former ?

Certaines agences immobilières se sont spécialisées dans l’accompagnement dans la réalisation de tout le projet d’investissement locatif.

De quoi vous faire gagner plusieurs dizaines voire centaines d’heures. Vous profitez également de leur expérience de plusieurs années et sur des centaines de projets similaires pour réduire les risques et savoir quoi et comment optimiser.

Ainsi, vous devez viser à augmenter les revenus de votre placement tout en réduisant les frais, comme pour vos finances personnelles ou une gestion de projet d’entreprise.

Quelques euros en plus par ici sur le loyer, quelques euros en moins par là sur les dépenses ou sur l’impôt sur les loyers. Au bout de plusieurs années, il y aura d’importantes différences d’un propriétaire bailleur à un autre et cela pour l’achat d’un même logement au départ.

🌟 A noter :

Dans certains cas, il est préférable de passer par un expert-comptable immobilier qui pourra vous aider à optimiser votre comptabilité ou votre déclaration de revenus.

C’est notamment le cas pour ceux qui vont investir en LMNP au réel afin de faire les meilleurs choix et de tout bien intégrer à votre déclaration d’impôts.

Dans quelle ville acheter pour louer ?

Avec un bien qui a une probabilité non négligeable de perdre de la valeur à court et moyen terme, il peut être judicieux de choisir un seuil plus élevé de rentabilité.

Malheureusement, quand on regarde le tableau des rentabilités d’un investissement locatif dans les 100 plus grandes villes (les écarts sont assez importants d’une grande ville à une autre, Paris, Lyon ou Bordeaux ont des rentabilités plus basses par rapport à des villes comme Marseille), on se rend vite compte que c’est loin d’être évident d’obtenir une aussi bonne rentabilité.

Vous devrez pour cela rechercher des biens sous-cotés dans un secteur où la demande en location reste suffisamment importante. Certains outils très utiles comme Lybox peuvent vous servir grandement pour cela.

⚖️ A vous de choisir le bon équilibre entre investissement patrimonial (qui a plus de chances de se valoriser dans le temps) ou investissement avec haut rendement. Les différents marchés permettent de pouvoir accéder à toute une palette de possibilités selon votre stratégie.

Il faut trouver le bon compromis entre un rendement locatif intéressant tout de suite et la perspective d’évolution de la valeur de votre bien et de son quartier.

Visez en priorité des secteurs en forte croissance avec un réel potentiel d’amélioration de la demande locative dans les années à venir. Cela vous permettre à la fois d’assurer un bon rendement via un loyer plus important et ensuite d’espérer réaliser une plus-value au moment de la vente.

✔️ L’idéal reste de choisir une ville proche de chez vous afin de pouvoir réaliser plus facilement la gestion (trouver un locataire, gérer les échanges du quotidien, intervenir en cas de problèmes, etc.).

Même s’il est possible de déléguer sa gestion locative à tarifs abordables.

Réduire ses impôts en 2026 en investissant dans un appartement

Pour améliorer un peu ses mauvaises conditions pour investir dans l’immobilier en 2026, il y a toujours différentes possibilités d’obtenir des réductions d’impôt en choisissant des investissements immobiliers qui permettent de défiscaliser.

Sur ces dernières années, le dispositif le plus connu et le plus souvent utilisé par les investisseurs immobiliers était l’investissement en loi Pinel. Mais, il a été définitivement arrêté et il n’est pas remplacé (enfin pas par des dispositifs aussi attractifs).

Il proposait une diminution de votre impôt plus importante (jusqu’à 36 000 € sur 12 ans), mais il était réservé à un nombre plus restreint de villes et surtout il imposera des loyers modérés pendant toute la durée de la défiscalisation (le montant est de quelques euros par mètre carré en fonction de la zone géographique, voir le calcul des loyers en Pinel).

Défiscalisation en 2026 ?

Pour diminuer son revenu imposable sans recourir à une niche fiscale, il est toujours possible de générer du déficit foncier.

Cela consiste à choisir l’achat d’un logement ancien avec de nombreux travaux. Face à ce changement de fiscalité, c’est un mécanisme qui retrouve davantage d’attrait auprès des investisseurs.

Chaque propriétaire bailleur devra choisir le dispositif ou le type d’investissement locatif qui lui convient en fonction de son profil, de ses revenus, de ses objectifs d’évolution de patrimoine ou encore de ses compétences et connaissances.

Acheter un appartement pour le mettre en location sera-il intéressant en 2026 ?

Des prix d’achats encore assez élevés dans de nombreux secteurs géographiques, une rentabilité moyenne très basse, une fiscalité en hausse et des coûts d’entretien et réparation en hausse : le moment n’est partout le meilleur pour réaliser un investissement en immobilier locatif en 2026.

Les risques de réaliser un mauvais investissement sont importants si on ne prend pas certaines précautions (investissement sur le long terme, rentabilité locative suffisante, bonne prise en compte des frais et de la fiscalité, etc.).

Tous les projets ne peuvent plus être gagnants lorsque l’on n’est plus dans un marché euphorique où tous les prix augmentent fortement.

Néanmoins, dans certains départements de Province ou en Ile-de-France (hors Paris), les prix ont déjà bien baissé depuis le pic de 2022.

En étant patient et en connaissant bien son marché immobilier local, il peut encore être possible de trouver la perle rare ou de faire une belle négociation.

🥂 Besoin d’aide pour votre projet locatif ?

Et si vous vous faisiez accompagner de A à Z par un expert de l’investissement locatif rentable ? C’est une solution adaptée pour ceux qui manque de temps ou d’expérience pour tout réaliser eux-mêmes.

Nous vous conseillons en particulier les experts suivants : ImAvenir pour investir à Paris et en Ile-de-France, Investir dans l’ancien ou Ouiker pour investir dans d’autres villes de Province.

Comment faire un meilleur investissement locatif ?

🏆 Pour augmenter vos chances d’améliorer la rentabilité de votre investissement locatif en 2026, il faudra jouer sur tous les leviers possibles :

- ✔️ Fortement négocier le prix et chercher à limiter les autres frais d’achat (frais de notaire, d’agence, etc.). Vous trouverez tous les conseils d’Immobilier-danger.com pour cela dans notre rubrique « Achat ».

- ✔️ Trouver le meilleur crédit immobilier possible, notamment en suivant ces 15 conseils pour obtenir un meilleur taux et en ne négligeant pas le coût de l’assurance emprunteur. Ne manquez pas toutes nos astuces et nos informations pour votre prêt immobilier, ainsi que ceux sur l’assurance de prêt. Il est possible de fortement diminuer le montant du coût de financement et ainsi d’augmenter les revenus liés à cet achat.

À vous de voir si vous avez les compétences pour négocier directement avec les banques ou si vous pouvez vous faire aider par un courtier en crédit immobilier.

- ✔️ Choisir le bon régime fiscal pour vos impôts fonciers ainsi que la meilleure formule entre louer en meublé ou non.

- ✔️ Bien fixer le montant des loyers et bien choisir son ou ses locataires, c’est primordial.

- ✔️ S’assurer que votre investissement reste rentable dans le temps ou envisager de le vendre pour investir dans un bien immobilier plus performant. Notamment en prenant le temps de calculer le rendement locatif, le TRI ou encore votre cash-flow.

- ✔️ Choisir à quel moment vendre ce logement. Attention notamment à la fiscalité de la plus-value sur la résidence secondaire (tout placement locatif sera imposé comme une résidence secondaire). L’impôt va être de 19 % et avec en plus 17.2 % de prélèvements sociaux. De quoi rendre intéressant le fait de conserver longtemps son placement afin de profiter des abattements pour durée de détention.

- Etc.

🌟 Acheter un logement pour le louer consiste en un véritable projet d’investissement. Il vaut mieux bien se former et s’informer avant de réaliser un achat de logement pour le mettre en location ou se faire correctement accompagner.

Vous trouverez tout ce qu’il faut pour cela sur Immobilier-danger. Tous les besoins du propriétaire bailleur sont accessibles gratuitement (aussi bien pour apprendre à acheter pour louer, que de trouver les meilleures conditions en prêt ou en assurance que des services pour gérer votre location).

🎁 Pour bien commencer, inscrivez-vous pour recevoir notre guide gratuit de l’investisseur immobilier en 12 étapes clés à maîtriser.

investir en locatif

en 12 étapes clés

de 125 banques

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

- Acheter pour louer

- Défiscalisation immobilière

- Fiscalité immobilière

- Investir en étant locataire

- Investissement locatif clé en main

- Location meublée

- Louer sa résidence principale

- Mise en location de son appartement

- Prêt investissement locatif

- Rentabilité locative

- Risques de l’investissement locatif

- Simulation investissement locatif

- Type d’investissement immobilier

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>