Nouvelle loi Lemoine sur l'assurance de prêt : 3 bonnes nouvelles pour l'emprunteur !

La loi Lemoine qui a été votée en 2022 en commission paritaire mixte à bouleverser le marché de l’assurance emprunteur. Voici les 3 changements majeurs qui ont vu le jour suite à cette nouvelle réforme :

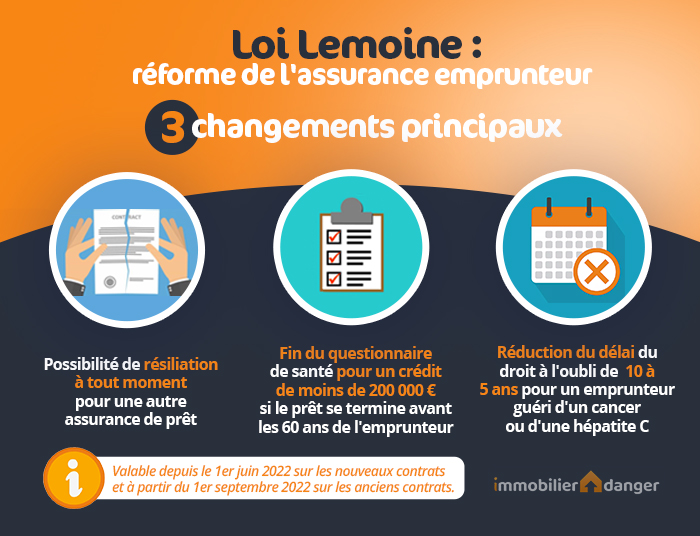

- Il est désormais possible de changer son assurance de prêt immobilier à tout moment pour un meilleur contrat (moins cher pour les mêmes garanties ou avec une meilleure couverture, etc.) avec un autre assureur.

- De plus, le questionnaire santé de prêt immobilier est supprimé pour tous les crédits immobiliers de moins de 200 000 €.

- Enfin, le droit à l’oubli pour certains cancers ou pathologies est passé à 5 ans après guérison contre 10 ans auparavant pour certaines maladies.

Découvrez tout ce que change la loi Lemoine pour l’assurance de prêt immobilier avec synthèse d’Immobilier Danger, spécialiste de l’immobilier, du crédit et de l’assurance.

Une loi Assurance Emprunteur très avantageuse pour les emprunteurs

Alors que les textes avaient commencé à être détricotés avec de bien moindres avancées pour les particuliers, les députés et les sénateurs ont finalement réussi à se mettre d’accord pour une véritable réforme de l’assurance emprunteur en commission mixte paritaire.

Les personnes malades qui souffrent d’une discrimination au moment de vouloir accéder à la propriété et faire un nouvel emprunt vont bénéficier de réelles avancées pour lutter contre ces difficultés (suppression partielle des questions médicales et droit à l’oubli plus fort). En plus de cela, l’ensemble des assurés obtiennent le droit de résilier leur assurance de prêt quand il le souhaite.

La proposition de Patricia Lemoine a donc été adoptée avec une mise en application de la nouvelle règlementation depuis l’été 2022.

Voici une présentation détaillée de ces 3 grands changements pour l’assurance de prêt immobilier en France et comment en profiter.

Résiliation infra-annuelle de l’assurance emprunteur : qu’est-ce que cela change ?

Auparavant, les particuliers qui empruntaient pour acheter une maison ou un appartement avaient 3 moments pour négocier la meilleure assurance de prêt possible :

- Au moment de la souscription du crédit : la loi Lagarde permet de demander une délégation d’assurance emprunteur pour une autre tant que l’équivalence des garanties est respectée

- Pendant la première année du contrat : la loi Hamon pour l’assurance de prêt permet de résilier avec seulement 15 jours de préavis

- Après la première année : l’amendement Bourquin permet de résilier son assurance de crédit à date anniversaire en respectant un préavis de 2 mois

Pendant des années, les banques usaient de toutes les possibilités pour décourager les assurés de résilier leur assurance de groupe pour une assurance spécifique. Cela passait notamment par des flous juridiques autour de la date d’anniversaire du contrat et sur la nécessité de faire une demande de changement au bon moment. En rendant la procédure de changement opaque et compliquée, les établissements bancaires découragent ainsi des milliers de clients de faire valoir leur possibilité de renégociation.

Désormais, la nouvelle loi Lemoine permet un droit de résiliation à tout moment de l’assurance emprunteur ! On parle aussi d’une résiliation infra annuelle.

En même temps, il sera mis en place un renforcement de l’obligation d’information des clients. En effet, « les assureurs devront ainsi les informer chaque année de l’existence de ce droit et de ses modalités de mise en œuvre. » peut on lire sur le rapport du Sénat.

Tout est ainsi mis en place pour une véritable ouverture à la concurrence du marché de l’assurance de prêt pour le bénéficie des emprunteurs.

Quelles économies avec une assurance spécifique par rapport à une assurance de groupe ?

Chaque banque propose à son client son assurance emprunteur de groupe au moment de souscrire un prêt immobilier.

Sur Immobilier Danger, vous avez accès à des informations détaillées sur chacune de ces propositions comme par exemple sur :

Il est important de savoir que depuis quelques années des assurances spécifiques sont accessibles et permettent, pour une grande majorité des ménages, de bénéficier d’un prix beaucoup plus bas pour assurer leur remboursement de crédit.

En effet, en fonction de votre dossier personnel et des risques réels liés à votre situation (âge, type d’emploi, type de prêt immobilier (achat d’une résidence principale, d’une résidence secondaire, investissement locatif, rachat de crédit, etc.), montant du capital emprunté, vos activités sportives, etc.), une assurance de prêt individuelle va vous être proposée à un tarif spécifique.

Ce prix est souvent bien plus bas qu’une assurance de groupe qui mutualise les risques avec les autres assurés. Vous allez avoir un taux d’assurance appliqué sur votre capital qui sera souvent inférieur et vous permettra chaque mois de faire des économies de plusieurs euros ou dizaines d’euros sur votre mensualité.

Ainsi, sur des contrats souvent sur 20 ou 25 ans, il y a plusieurs milliers d’euros à économiser sur votre assurance de prêt immobilier. Selon les situations, cela peut aller jusqu’à 15 000 € sur le coût total du projet.

Pensez donc à faire une simulation d’assurance emprunteur en ligne et à comparer ainsi les offres des banques et des assureurs avec l’aide de notre courtier.

Loi Lemoine : quand a commencé le changement à tout moment d’assurance de prêt immobilier ?

Il y a 2 dates à retenir pour l’entrée en vigueur de ces changements :

- Tous les nouveaux contrats signés à partir du 1er juin 2022 sont concernés par ces nouvelles règles sur l’assurance emprunteur.

- En revanche, il a fallu attendre le 1er septembre 2022 pour que la loi Lemoine entre en vigueur pour les contrats en cours.

Découvrez notre modèle de lettre de résiliation d’assurance emprunteur.

Fin du questionnaire médical pour un crédit immobilier de moins de 200 000 €

Parmi les autres mesures de cette réforme, il y a la suppression du questionnaire santé pour tous les prêts immobiliers d’un montant de moins de 200 000 €.

D’après le courtier MeilleurTaux et sa directrice de la communication et porte-parole, Maël Bernier, cela concerne environ la moitié des dossiers de financement.

A noter que certains établissements prêteurs avaient commencé à préparer la fin du questionnaire de santé. Par exemple, pour une assurance de prêt immobilier au Crédit Mutuel, les clients fidèles ne sont plus obligés de se soumettre à des questions sur leur état de santé pour obtenir un crédit immobilier (sous certaines conditions).

Le délai de guérison pour faire valoir son droit à l’oubli pour un cancer passe de 10 à 5 ans

Assurer un prêt immobilier avec une maladie aggravée peut être difficile. En effet, malgré la convention AERAS, de nombreux particuliers peinent à emprunter faute de pouvoir souscrire une assurance emprunteur abordable. Une personne malade subit souvent différents éléments spécifiques dans son contrat d’assurance parmi les possibilités suivantes :

- Une exclusion de garantie pour une pathologie précise : cela signifie que si l’assuré décède ou est en invalidité à cause de cette maladie exclue du contrat de couverture, l’assureur ne prendra pas en charge le remboursement des mensualités d’emprunt.

- Une surprime : la compagnie d’assurances fait payer le risque supplémentaire à son client et supprime l’exclusion de garantie qu’il voulait mettre en place.

- Un refus d’assurance

Heureusement, pour certaines guérisons, les anciens malades peuvent faire valoir leur droit à l’oubli pour que cette ancienne pathologie ne soit pas citée dans leur bilan médical et ainsi pouvoir assurer leur emprunt comme tout le monde.

Seulement, le temps nécessaire pour faire valoir ce droit était très long : 10 ans ! Les patients subissent une double peine pendant une longue durée.

Cette nouvelle loi Lemoine vient diminuer ce délai du droit à l’oubli pour les pathologies cancéreuses et l’hépatite C à 5 ans.

Guéri depuis plus de 5 ans ? Pensez à renégocier votre assurance de prêt immobilier rapidement

Nombreux sont les emprunteurs qui ont une surprime ou une exclusion pour un cancer ou l’hépatite C dans leur assurance de prêt. Si vous êtes guéri depuis plus de 5 ans, faites valoir votre droit à l’oubli pour faire de belles économies sur votre prix des cotisations d’assurance emprunteur ou pour bénéficier d’une meilleure protection sans exclusions.

Ancien fumeur ? Savez-vous qu’arrêter de fumer depuis plus de 2 ans permet de baisser le taux de votre assurance de prêt immobilier ? Vérifiez si vous correspondez à ce type de situation et faite valoir vos droits pour faire des économies supplémentaires !

Risque d’augmentation tarifaire et de hausse des taux d’assurance de prêt immobilier à cause de la loi Lemoine ?

Le marché de l’assurance de prêt était très précieux pour les banques. En gardant un quasi-monopole, elles s’assuraient des marges importantes sur ce type de produit (jusqu’à 80 % parfois). Plusieurs millions de contrats d’assurance de crédit immobilier vont pouvoir être modifiés si les Français profitent de cette nouvelle réforme de l’assurance emprunteur pour faire marcher la concurrence et obtenir une meilleure assurance de prêt.

Selon les estimations, on parle d’un gain potentiel de pouvoir d’achat de 7 à 14 milliards d’euros sur l’ensemble des contrats en cours. 550 millions d’euros pourraient être récupérés par l’ensemble des particuliers dès les 12 premiers mois d’après Astrid Cousin, la porte-parole du courtier Magnolia.

Il faudra néanmoins voir dans le temps si cette dilution du risque sur les anciens malades, sur l’absence d’enquête médicale pour les « petits » prêts et si la résiliation possible à tout moment ne vont pas entrainer une hausse des tarifs des assurances emprunteurs de la part des banques et des assureurs. On a pu voir des taux d’assurance de prêt immobilier augmenter un peu pour un même profil (âge, activité professionnelle, état de santé, etc.) depuis l’arrivée de la loi Lemoine.

Par exemple, le Crédit Mutuel parle d’un à deux euros de plus par mois par assurance. CNP Assurances et le Crédit Agricole ont également appliquer une hausse de tarif pour répartir ce risque.

Néanmoins, augmenter la concurrence dans ce secteur devrait inciter les assureurs à proposer des prix plus compétitifs pour ne pas voir partir de nombreux clients. Pensez donc à bien comparer les offres pour votre assurance emprunteur et obtenir le meilleur prix possible selon votre profil.

Informez-vous davantage à ce sujet :

- savez-vous pourquoi l’assurance de prêt est quasiment obligatoire en France ?

- apprenez ce que signifie une assurance crédit immobilier à 100 % sur chaque tête

40 assurances de prêt !

de 125 banques

d'assurance habitation

-

Immobilier avril 2026 : les chiffres et informations du mois

Que se passe-t-il sur le marché immobilier en France en avril 2026 ? Comme chaque mois, retrouvez ici un...

Immobilier avril 2026 : les chiffres et informations du mois

Que se passe-t-il sur le marché immobilier en France en avril 2026 ? Comme chaque mois, retrouvez ici un...

-

Taux de crédit immobilier en avril 2026

Alors que l'on pensait que les emprunteurs allaient pouvoir bénéficier d'une accalmie dans la hausse des...

-

Acheter de l’immobilier en 2026 : pour qui est-ce un bon moment ?

Faut-il acheter sa maison ou son appartement en 2026 ? Des prix qui ont bien baissé (suffisamment ?), mai...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>