Après une pause cet été, la baisse des taux de crédit immobilier semble reprendre depuis début septembre. En octobre, on pourrait voir cette tendance à la baisse perdurer, notamment grâce à la marge obtenue par les banques grâce à la baisse des taux des banques centrales. Découvrez où en sont les taux de crédit immobilier en octobre 2024 et tout ce qu’il faut savoir pour bien emprunter actuellement.

Mise à jour : découvrez le taux immobilier en août 2026.

Quoi de neuf sur le marché du crédit immobilier en octobre 2024 ?

Comme chaque mois, voici un aperçu de tout ce qu’il faut retenir autour des taux de prêt immobilier et des crédits immobiliers en général.

Un taux immobilier moyen stable à 3.62 % avant de nouvelles baisses

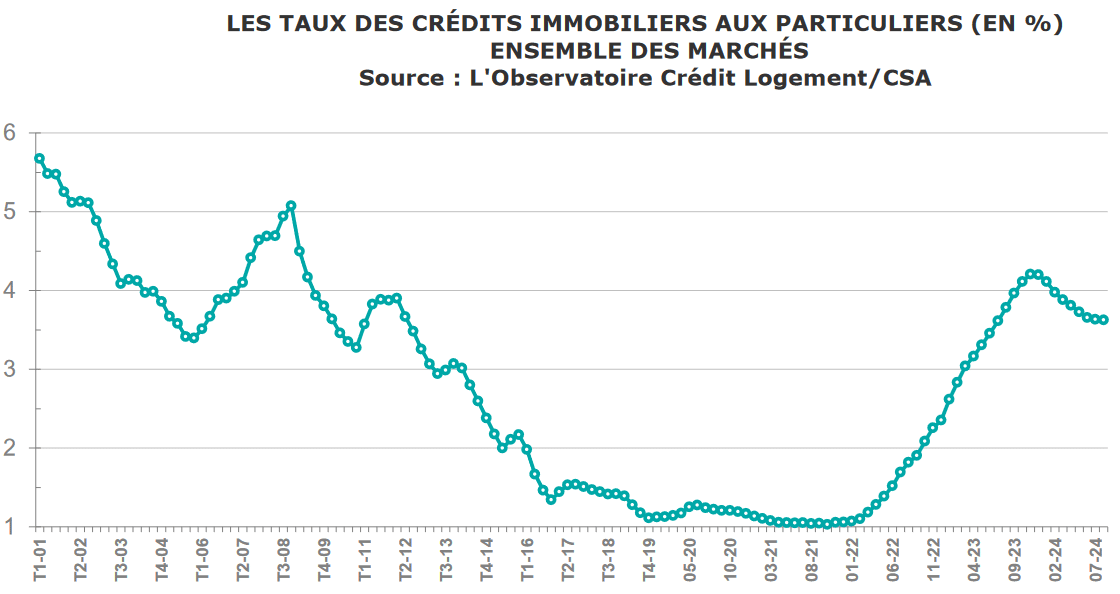

Comme on peut le voir sur le graphique ci-dessous, la baisse des taux de crédit immobilier a fortement ralenti ces derniers mois. En effet, le taux d’intérêt moyen est à 3.62 % sur les crédits immobiliers souscrits en août 2024. C’est le même taux que pour les prêts contractés en juillet et c’est seulement 3 points de base de moins que ceux signés en juin 2024.

🔔 Retrouvez toute l’évolution des taux immobiliers depuis 50 ans : une vue globale et un focus sur ces dernières années et ces derniers mois.

Après un taux moyen maximal à 4.24 %, on a donc assisté à une première phase de diminution des taux de 62 points de base. D’abord par une baisse rapide au début 2024 puis par une stabilisation progressive ces derniers mois. Nous verrons ci-dessous que la seconde phase de baisse des taux immobiliers a commencé en septembre et qu’elle devrait se poursuivre jusqu’à la fin de l’année et en 2025.

🔎 Ce sont les prêts sur les plus longues durées qui ont vu les taux diminuer le plus :

- – 72 points de base pour les crédits sur 25 ans avec un taux moyen désormais à 3.63 %

- – 72 points de base pour les crédits sur 20 ans avec un taux moyen désormais à 3.54 %

- – 60 points de base pour les crédits sur 15 ans avec un taux moyen désormais à 3.51 %

Mise à jour le 17 octobre 2024 : l’observatoire Crédit Logement CSA a publié ces chiffres sur les crédits immobiliers souscrits au 3ème trimestre 2024. On peut notamment y voir que le taux d’emprunt moyen est descendu à 3.54 % après 3.62 % sur les 2 précédents mois.

Baisse des taux de la BCE et de la FED : quelles conséquences pour les taux immobiliers ?

En septembre, il y a eu 2 éléments majeurs qui vont aider à faire baisser les taux de crédit immobilier :

- ✔️ Le 12 septembre 2024 : la BCE a appliqué une nouvelle baisse de 25 points de base de ses taux directeurs. Ainsi, le taux de refinancement passe de 4.25 % à 4.00 %. Il s’agit d’une 2ème baisse des taux après celle similaire de juin 2024. Le taux de refinancement, qui sert de référence aux banques, est ainsi passé de 4.50 % de septembre 2023 à juin 2024, à 4.25 % cet été puis désormais à 4.00 %.

- ✔️ Le 18 septembre 2024 : la FED a également annoncé une première baisse des taux. Une première depuis 2020. Elle a directement baissé ses taux de 50 points de base. Cela va continuer d’alimenter la vague de diminution des taux occidentaux.

Les banques françaises attendaient ces bonnes nouvelles pour pouvoir diminuer leur grille de taux de crédit immobilier pour les particuliers. Certaines l’avaient même anticipée avec un barème de taux envoyé aux courtiers déjà en baisse dès début septembre. Cela se retrouve dans notre tableau comparatif ci-dessous.

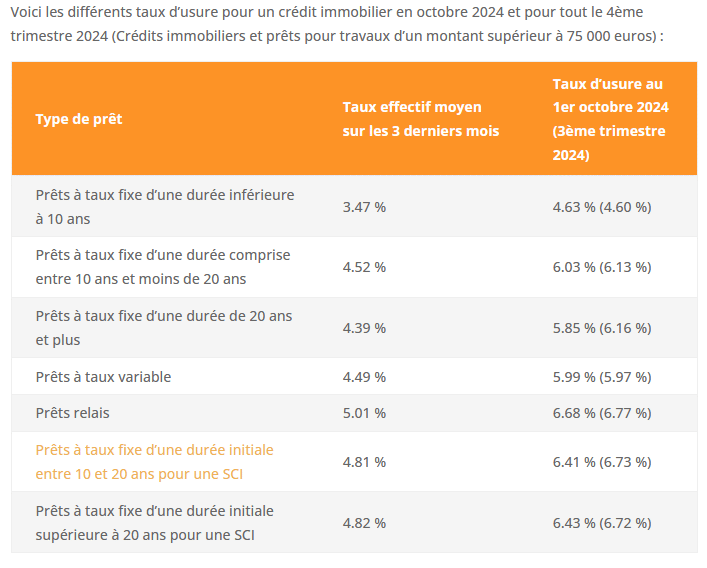

Nouveau taux d’usure au 1er octobre 2024

Cette année, la Banque de France ne met plus à jour le niveau des taux d’usure pour les emprunts immobiliers que d’un trimestre à l’autre. Il n’y a effectivement plus de nécessité de réévaluer ces taux chaque mois car ces plafonds ne sont plus bloquants pour l’octroi de financement.

Voici les nouveaux taux d’usure depuis le 1er octobre 2024 et qui seront en vigueur jusqu’au 31 décembre 2024 :

😀 Découvrez combien vous pouvez emprunter en août 2026 pour acheter votre nouvelle maison ou votre nouvel appartement.

Comparaison des taux de crédit immobilier moyens en octobre 2024

En un instant, on peut se rendre compte, grâce aux éléments visuels sur notre comparatif mensuel des taux immobiliers moyens, que la baisse des taux a bien repris et sur toutes les durées. Voici les taux de crédit immobilier moyens par durée et pour différents courtiers relevés ce 1er octobre 2024. Ils sont comparés entre parenthèses par ceux relevés le 1er septembre 2024 lors de notre précédente analyse :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Après la pause estivale, les établissements prêteurs n’ont pas attendu longtemps avant d’appliquer des diminutions sur toutes les durées. Certains organismes ont même appliqué ces baisses dès le début du mois. Il faut dire que la probabilité d’une nouvelle baisse des taux de la BCE en septembre était forte. Les taux ont fortement baissé depuis un mois ! 🥂

👀 Au niveau des meilleurs taux actuels, il y a également eu des changements intéressants. Néanmoins, les écarts avec les taux moyens sont moins importants qu’ils n’ont pu l’être dans le passé avant l’explosion des taux.

Nous avons également mis à jour nos taux banque par banque que vous pouvez retrouver sur les pages citées ci-dessous.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre projet immobilier en 2026 :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Négociez aussi votre taux d’assurance de prêt

🔥 Il devient indispensable de prendre le temps de chercher et de choisir la meilleure assurance emprunteur possible, tant les différences de coût sont importantes. En effet, la part du coût de cette assurance décès invalidité obligatoire redevient de plus en plus importante suite à la baisse des taux d’intérêt pour les crédits. Les taux des assurances emprunteurs n’ont pas suivi le même mouvement, même si un peu plus de concurrence tire les prix vers le bas.

Regardez ce que vous propose la banque que vous avez choisie pour votre crédit immobilier comme assurance de prêt dite « de groupe » et comparez avec d’autres offres d’assurance emprunteur pour trouver celle qui sera le plus adaptée à votre situation et au meilleur prix. Plusieurs milliers d’euros de frais peuvent ainsi être économisés sur toute la durée du remboursement. 🏆

Attention à bien distinguer une cotisation constante sur l’ensemble de la période de remboursement (le cas le plus courant) et quelques offres avec des cotisations dégressives pour bien comparer les propositions en assurance de prêt.

⚠️ Le taux d’assurance peut être appliqué sur le montant initial du crédit ou bien sur le capital restant dû.

La seconde possibilité n’est bien souvent plus intéressante que pour ceux qui pensent continuer à rembourser leur prêt quasiment jusqu’à la fin. En effet, le coût est plus important les premières années et il faut du temps avant que cette solution devienne gagnante. Tout changement, entre-temps, sur votre prêt (renégociation du taux, remboursement anticipé, rachat par une autre banque, etc.) vient pénaliser ce choix de payer plus cher les premières années.

Vous avez tout à fait le droit de choisir une autre assurance que celle proposée avec votre emprunt. Nous vous expliquons tout dans notre article sur la délégation d’assurance de prêt.

👉 Pour en savoir plus, retrouvez notre guide de l’assurance emprunteur avec de nombreuses informations, des conseils pour les comparer et les choisir, etc.

Quelle tendance pour les taux de prêt immobilier sur ce 4ème trimestre 2024 ?

Sur ce mois d’octobre 2024, les banques devraient continuer à ajuster progressivement leurs grilles de taux à la baisse. Chaque établissement prêteur fait varier à sa guise ses barèmes. Certains sont plus agressifs que d’autres. Tout dépend de leur stratégie commerciale du moment. D’où l’intérêt de bien comparer les taux et autres éléments d’un crédit immobilier.

Comment vont évoluer les taux pour un financement immobilier sur la fin de l’année 2024 ?

Ensuite, les prochaines réunions de politique monétaire de la BCE ont lieu le 17 octobre 2024 et le 12 décembre 2024. Il n’est pas certain de voir une nouvelle baisse des taux dès octobre. En revanche, il est fort probable qu’il y en ait une autre lors de la réunion de décembre.

On pourrait donc assister à de nouvelles phases globales de baisse des taux si c’est le cas :

- Une baisse principale sur septembre et octobre 2024 suite à la décision du 12 septembre.

- Une phase de légère baisse ou de stabilité sur novembre.

- Une nouvelle période de baisse en décembre si la BCE réduit à nouveaux ses taux directeurs en fin d’année.

Cela dépendra notamment du niveau de l’inflation sur ces prochains mois et de l’évolution d’autres facteurs sur l’activité économique.

Le petit bémol provient de l’évolution de l’OAT 10 ans de la France. Il oscille actuellement entre 2.80 et 3.00 %. Ce qui reste élevé par rapport aux autres pays européens et par rapport au passé récent.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier septembre 2024

Mois suivant : Taux immobilier novembre 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?