En attendant la décision de la BCE sur une future baisse de ses taux directeurs qui permettrait aux taux immobiliers de baisser plus fortement, voyons où en sont les taux de prêt immobilier en juin 2024. Nous commencerons par un point d’actualité sur les derniers chiffres officiels, nous verrons ensuite les retours du terrain et les négociations possibles pour certains dossiers.

Nous poursuivrons avec notre comparatif des taux immobiliers moyens, nos calculettes en ligne, nos conseils sur le meilleur moment pour négocier votre assurance emprunteur avant de finir par une analyse des tendances pour les taux de crédit immobilier pour l’été à venir.

Mise à jour : découvrez le taux immobilier en juillet 2026.

Taux de prêt immobilier en juin 2024 : encore 9 points de base de moins

📰 Voici tout ce qu’il faut savoir sur les taux d’emprunt immobilier en juin 2024 : les dernières statistiques, les retours du terrain, etc.

Taux immobilier, cela s’améliore : retour aux taux de la fin de l’été 2023

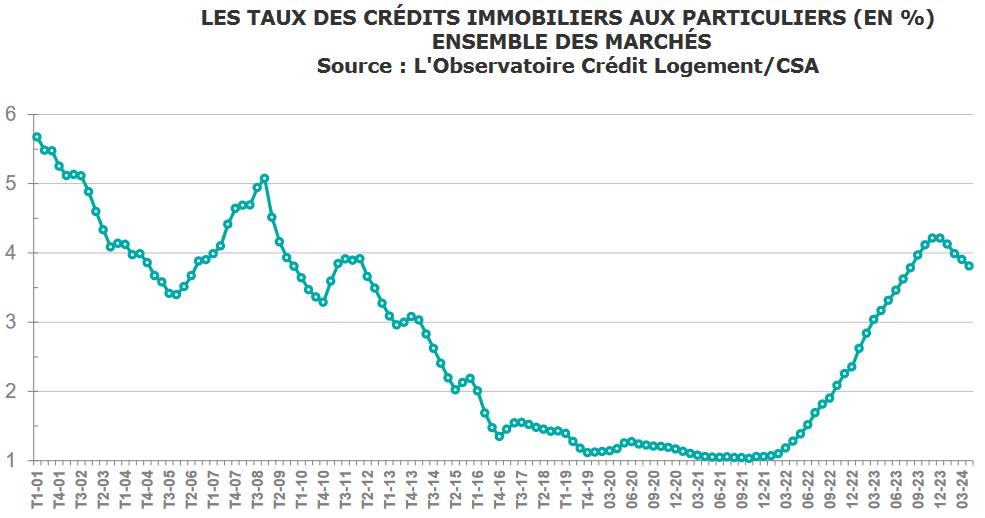

Petit à petit, la situation devient moins catastrophique en matière de taux d’intérêt pour les crédits immobiliers. Certes, nous sommes encore loin des conditions idylliques que l’on a connues en 2021 ou début 2022 avec des taux à 1 %.

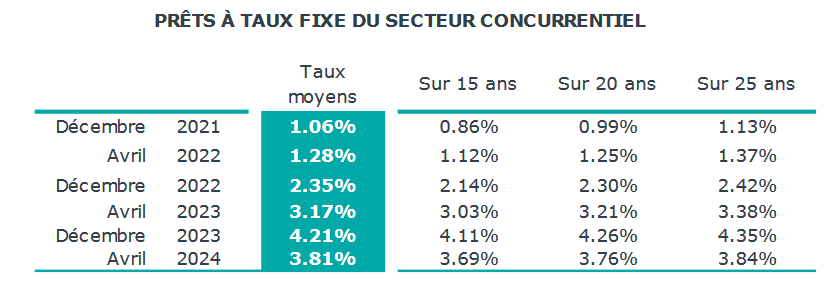

🌟 Cependant, la situation est moins pire qu’en fin d’année 2023. A cette période, le taux immobilier moyen était de 4.24 % et il fallait compter sur des taux à 4.26 % sur 20 ans et à 4.35 % sur 25 ans comme vous pouvez le voir sur notre suivi de l’évolution des taux de crédit immobilier sur le court et le long terme.

Sur les crédits immobiliers contractés en avril 2024, le taux d’intérêt moyen s’élève à 3.81 % d’après l’observatoire Crédit Logement CSA. C’est donc 43 points de base plus bas qu’il y a 4 mois. Cela équivaut à un retour à la moyenne des prêts signés en août 2023.

Si le pire semble désormais bien derrière nous, il va falloir du temps à ce rythme pour relancer réellement un marché immobilier toujours autant au ralenti. Il y a un peu plus de dynamisme ces dernières semaines que sur la fin d’année 2023, mais rien de très probant et d’encourageant pour le moment. ⌛

Les taux immobiliers peuvent être très différents d’un dossier à un autre. Nous le verrons ci-dessous avec une décote parfois importante pour ceux qui obtiennent un meilleur taux.

Parmi les critères qui jouent sur le niveau du taux, il y a la durée du remboursement. C’est pour cela qu’il est préférable de se référer à la moyenne par durée pour comparer l’offre de prêt que vous avez reçue avec le marché actuel et savoir si la banque vous propose un taux plus intéressant que la moyenne :

Pour les prêts sur 20 ou 25 ans, la moyenne est revenue au niveau des conditions observées en juillet 2023.

Mise à jour le 4 juin 2024 : les chiffres sur les prêts immobiliers contractés en mai 2024 sont sortis. Le taux immobilier moyen diminue à 3.73 %, soit encore 8 points de base de moins que le mois précédent.

Dans le détail, voici les moyennes par durée : 3.62 % sur 15 ans, 3.66 % sur 20 ans, 3.76 % sur 25 ans.

La durée moyenne des emprunts augmente un peu pour atteindre 248 mois.

Au niveau de la production, cela se redresse progressivement depuis le mois de février. Sur les 3 derniers mois, on observe un nombre de prêts similaire à celui de la même période en 2023.

Les banques étudient les dossiers au cas par cas pour une décote

Dans l’attente d’un mouvement baissier de la BCE (voir ci-dessous), les banques n’ont que peu de marge de manœuvre pour proposer des taux bien plus bas. De ce fait, plutôt que de diminuer les taux pour tous, elles préfèrent ajuster le taux proposé dossier par dossier.

🔥 Pour ceux qui ont un projet sérieux et un dossier bien préparé, il y a plus de marges de négociation que pour les autres.

De quoi rappeler l’importance d’optimiser votre dossier avant de contacter des banques ou de passer par l’aide d’un courtier en prêt immobilier pour cela. Il a actuellement d’importantes différences d’un organisme prêteur à un autre et un dossier bien présenté et optimisé peut vous permettre d’aller chercher 10 à 30 points de mieux pour votre projet.

Comparaison des taux immobiliers moyens en juin 2024

Pour mieux se rendre compte des variations d’un mois sur l’autre, voici notre comparatif mensuel des taux de crédit immobilier moyens au 1er juin 2024 par rapport à ceux du 1er mai 2024 (entre parenthèses) :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Encore quelques diminutions sont observées sur la plupart des durées et des courtiers. Les prochains chiffres sur les crédits souscrits en mai devraient donc descendre encore un peu en dessous de 3.81 %. Probablement entre 3.70 et 3.75 %.

On peut également constater qu’il y a peu de différence selon la durée de remboursement choisie. Ce qui est assez inhabituel. Les écarts sont en général bien plus importants avec l’allongement des remboursements. Cela réduit l’intérêt de chercher à tout prix à emprunter sur moins de temps.

🎁 Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre emprunt immobilier 2026 :

- Taux immobilier juillet 2026 Crédit Agricole

- Taux immobilier juillet 2026 Crédit Mutuel

- Taux immobilier juillet 2026 BNP Paribas

- Taux immobilier juillet 2026 Société Générale

- Taux immobilier juillet 2026 La Banque Postale

- Taux immobilier juillet 2026 Caisse d’Epargne

- Taux immobilier juillet 2026 Banque Populaire

- Taux immobilier juillet 2026 LCL

- Taux immobilier juillet 2026 Boursorama

- Taux immobilier juillet 2026 Fortuneo

- Taux immobilier juillet 2026 Hello Bank

Des calculettes de crédit immobilier pour préparer son projet

Pour bien emprunter, il convient donc de bien choisir sa banque mais aussi de bien préparer son dossier et d’étudier quelles sont les meilleures solutions pour vous :

- Quelles sont les mensualités d’emprunt idéales pour vous : il faut qu’elles soient suffisamment élevées pour ne pas souscrire un crédit trop long, mais suffisamment abordable par rapport à vos finances personnelles à long terme. Vous pouvez utiliser notre outil de calcul de mensualité en ligne.

- Combien pouvez-vous emprunter en fonction de ces mensualités et du nombre d’années de remboursement choisi ? Cela va déterminer le montant maximum de votre financement

- Vous pouvez vous servir de ce simulateur de tableau d’amortissement pour le calcul du coût total des intérêts du prêt

- Pour éviter un refus de crédit, mieux vaut vous assurer de ne pas dépasser le taux d’endettement maximum autorisé en France en 2026.

- Pensez également à prévoir les frais de notaire à payer dès votre acquisition.

- Vérifiez si vous avez le droit au PTZ ou au prêt patronal pour financer une partie de votre maison ou appartement à moindres frais.

- Regardez jusqu’à quel âge peut-on emprunter : on ne souscrit pas un crédit aussi facilement après 50 ans qu’à 30 ans.

💻 Pour vous aider à cela, vous avez ainsi accès à de nombreuses calculettes de prêt immobilier sur Immobilier Danger.

Ne pas faire de délégation d’assurance emprunteur pour changer d’assureur après signature ?

💡 Comme nous l’avons vu ci-dessous, les délais de traitement des demandes de crédit immobilier sont déjà très élevés et les banques ne placent pas en priorité les dossiers les moins intéressants pour elles. Il est donc sûrement préférable en ce moment d’éviter de faire une demande de délégation d’assurance dès la demande de prêt.

Certes, cela vous permettrait d’avoir dès le début un meilleur taux d’assurance de prêt immobilier qu’avec l’assurance de groupe proposée par votre banque mais cela alourdit aussi les démarches administratives et peut vous faire perdre un temps précieux.

Mieux vaut, en cette période de tension sur les dossiers, souscrire l’assurance liée à votre crédit puis faire un changement d’assurance emprunteur après coup.

Sachez que vous avez 12 mois pour le faire grâce à la loi Hamon avec un délai de préavis de seulement 15 jours. Vous aurez ainsi plus de temps pour étudier et comparer les offres d’assurances de crédit immobilier et faire les démarches pour en changer si vous trouvez un meilleur contrat avec un autre assureur.

Il est également possible de le faire à tout moment ensuite grâce à la loi Lemoine.

👉 Retrouvez toutes nos informations et conseils sur l’assurance de prêt immobilier ainsi que notre dossier complet sur les meilleures assurances emprunteurs.

La BCE va-t-elle déclencher une phase de baisse des taux plus importante dès le mois de juin 2024 ?

Le 6 juin 2024, la Banque Centrale Européenne (BCE) se réunira pour décider de sa politique monétaire et notamment d’une possible baisse de ses taux directeurs. Il est possible qu’une première diminution des taux soit annoncée à ce moment-là après cette phase de stabilisation à un niveau élevé pendant plusieurs mois.

Néanmoins, des doutes persistent. La banque centrale américaine (la FED) envisage d’attendre encore quelques mois avant de procéder à une première baisse des taux. Elle veut attendre d’être sûre que l’inflation se dirige bien vers son objectif avant de stimuler à nouveau l’économie. Or, la BCE est fortement suiveuse en terme de politique monétaire. Sur ces dernières années, c’est quasiment toujours la FED qui a initié un changement de tendance.

🙏 Réponse dans quelques jours !

❌ Sans baisse du taux de la BCE, la baisse des taux de crédit immobilier continuera à être lente, voire elle marquera une pause pour cet été.

✔️ Avec une baisse des taux de la BCE en juin, cela pourrait permettre aux banques de prêter à des taux plus bas dans les semaines qui vont suivre cette annonce. Cela pourrait déclencher une phase de baisse des taux immobiliers plus rapides sur la 2ème partie de l’année.

En attendant, le niveau de l’OAT 10 ans de la France revient à son niveau de fin 2023 :

Cela signifie que les marchés financiers estiment désormais que les banques centrales mettront bien plus de temps à diminuer leur taux que ce qui était anticipé début 2024.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier mai 2024

Mois suivant : Taux immobilier juillet 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?