Après une forte baisse sur les premiers jours de l’année 2024, on assiste désormais depuis plusieurs semaines à une lente diminution des taux de crédit immobilier. Comme nous allons le voir lors de cette analyse des taux de prêt immobilier actuels en mai 2024, les conditions s’améliorent encore un peu, mais l’horizon est loin de se dégager complètement. L’inflation peine à réellement revenir vers les 2 %. Du coup la baisse des taux de la BCE ne pourra être que très progressive elle-aussi.

Les gains en capacité d’emprunt depuis le début de l’année sont néanmoins loin d’être négligeables. Et le montant que vous pouvez emprunter avec une même mensualité va continuer à augmenter régulièrement dans les prochains mois. Voici tout ce qu’il faut savoir sur le taux immobilier en mai 2024.

Mise à jour : découvrez le taux immobilier en juillet 2026.

Taux de crédit immobilier moyen : – 34 points de base en 3 mois

Quelles sont les dernières actualités sur les crédits immobiliers ? C’est ce que nous allons voir dans cette première partie.

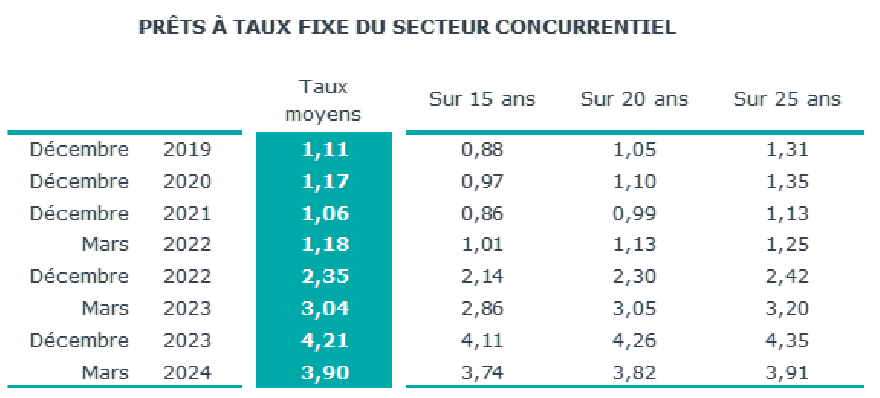

Taux immobilier moyen à 3.90 % sur les crédits souscrits en mars 2024

D’après les dernières statistiques de l’observatoire Crédit Logement CSA, le taux d’intérêt moyen pour les crédits immobiliers souscrits en mars 2024 s’élève à 3.90 %. C’est donc encore 9 points de base de moins par rapport aux prêts signés en février 2024.

Cela constitue une baisse de 34 points de base sur ce taux moyen depuis le pic à 4.24 % observé sur les crédits contractés en décembre 2023. Sur l’ensemble du 1er trimestre 2024, le taux d’emprunt moyen est de 3.99 %. Retrouvez toute l’évolution des taux de crédit immobilier sur ces dernières années.

Comme nous le verrons ci-dessous, cela commence à permettre d’augmenter de manière non négligeable la capacité d’emprunt des acheteurs, même si l’on est encore loin des conditions d’il y a un peu plus d’un an.

🔎 Dans le détail, voici la moyenne sur les taux pour les prêts sur 15 ans, 20 ans et 25 ans avec une comparaison avec des périodes précédentes :

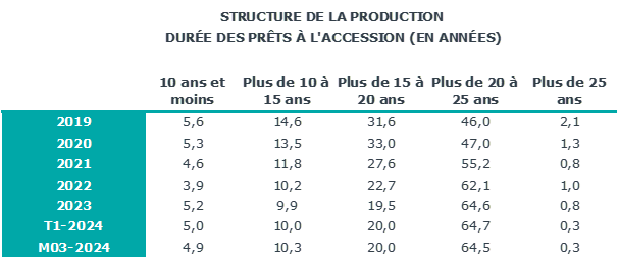

Depuis le mois de décembre, les durées moyennes ont un peu diminué. Sur le mois de mars, la durée de remboursement moyenne est de 246 mois (soit 20 ans et 6 mois), en incluant les prêts habitats pour des travaux.

On peut mesurer l’impact du contexte difficile pour emprunter sur la part des emprunteurs qui financent leur achat par un crédit sur 20 ans ou plus. En 2019, avec des taux très bas, il n’était que 48,1 %. Au 1er trimestre 2024, cette proportion monte à 65 % (65,4 % sur tout 2023) :

👍 Bon à savoir : si les taux baissent suffisamment dans les mois et les années à venir, ces emprunteurs pourront réduire leur durée de remboursement restante en procédant à un rachat de leur crédit immobilier à un meilleur taux.

Mise à jour le 7 mai 2024 : les chiffres sur les crédits souscrits en avril sont publiés. Le taux immobilier moyen est de 3.81 %. La moyenne pour le taux immobilier sur 15 ans est de 3.69 %, elle est de 3.76 % sur 20 ans et de 3.84 % sur 25 ans. La durée moyenne des remboursements est de 247 mois.

Entrée en vigueur du nouveau prêt à taux zéro (PTZ) le 2 avril 2024

Initialement prévue pour le 1er janvier 2024, la réforme du prêt à taux zéro pour 2024 n’est officiellement entrée en vigueur que depuis le 2 avril 2024.

Les primo-accédants qui peuvent bénéficier de ce prêt gratuit pour financer l’achat d’un appartement neuf en zone tendue ou pour l’achat d’un logement ancien avec beaucoup de travaux en zone détendue bénéficient désormais d’un montant de PTZ plus élevé.

Les plafonds de ressources ont également été revus à la hausse. Ainsi, certains ménages, qui n’étaient pas éligibles à cause de revenus trop élevés, peuvent désormais en profiter pour financer à moindre coût leur projet immobilier.

👉 Nous avons mis à jour tout notre guide du PTZ 2026 avec les nouvelles conditions en vigueur actuellement.

Comparaison des taux immobiliers moyens en mai 2024

Comme chaque 1er jour du mois depuis des années, nous vous proposons cette nouvelle analyse sur l’évolution des taux de crédit immobilier. Celle-ci intègre toujours un comparatif des taux de prêt immobilier moyens du jour annoncés par différents courtiers avec ceux relevés le 1er du mois précédent.

Voici donc les taux moyens au 1er mai 2024 (comparés à ceux du 1er avril 2024) :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

La baisse des taux d’intérêt continue de se faire progressivement. Elle est moins rapide qu’au mois de janvier.

Comparatif depuis le 1er janvier 2024

Voici le même tableau mais avec une comparaison par rapport aux taux moyens relevés le 1er janvier 2024 :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Cela fait donc de 50 à 60 points de base de gagner par rapport au début de l’année, là où les taux étaient quasiment au plus haut sur toutes les durées. De quoi redonner un peu plus de pouvoir d’achat aux emprunteurs.

🔥 Vous voulez savoir combien ? Découvrez combien vous pouvez emprunter pour un achat immobilier.

Par exemple, pour un couple qui peut rembourser une mensualité de 1000 € (donc avec un salaire d’au moins 3 000 €), il est désormais possible d’emprunter :

- Sur 20 ans : 166 500 € avec un taux à 3.90 % contre 159 500 € au 1er janvier 2024 avec un taux à 4.40 %. Soit un gain de 7 000 € depuis le début de l’année. Mais contre 190 500 € au 1er janvier 2023 avec un taux moyen de 2.40 % et contre 217 500 € au 1er janvier 2022 avec un taux de 1.00 %. Soit toujours une baisse de capacité d’emprunt de 24 000 € depuis le début de l’année 2023 et de 51 000 € depuis le début de l’année 2022 lorsque les taux étaient au plus bas.

- Sur 25 ans : 189 500 € avec un taux à 4.00 % contre 180 000 € au 1er janvier 2024 avec un taux à 4.50 %. Soit un gain de 9 500 € depuis le début de l’année. Mais contre 220 500 € au 1er janvier 2023 avec un taux moyen de 2.60 % et contre 259 000 € au 1er janvier 2022 avec un taux de 1.20 %. Soit toujours une baisse de capacité d’emprunt de 31 000 € depuis le début de l’année 2023 et de 69 500 € depuis le début de l’année 2022 lorsque les taux étaient au plus bas.

Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre emprunt immobilier 2026 :

- Taux immobilier juillet 2026 Crédit Agricole

- Taux immobilier juillet 2026 Crédit Mutuel

- Taux immobilier juillet 2026 BNP Paribas

- Taux immobilier juillet 2026 Société Générale

- Taux immobilier juillet 2026 La Banque Postale

- Taux immobilier juillet 2026 Caisse d’Epargne

- Taux immobilier juillet 2026 Banque Populaire

- Taux immobilier juillet 2026 LCL

- Taux immobilier juillet 2026 Boursorama

- Taux immobilier juillet 2026 Fortuneo

- Taux immobilier juillet 2026 Hello Bank

Des meilleurs taux immobiliers qui diminuent plus rapidement

Néanmoins, comme nous l’avons expliqué dans les actualités immobilières d’avril 2024 avec un comparatif depuis le début de l’année, on observe surtout sur le mois d’avril une forte baisse des meilleurs taux immobiliers.

💡 Cela signifie que plus vous optimisez votre dossier et plus vous avez des chances d’obtenir un taux personnel bien plus bas que ces taux moyens.

Obtenir un bon taux d’intérêt et après ?

Vous avez lu notre page sur les 15 choses à faire pour obtenir un crédit au meilleur taux d’emprunt. C’est très bien car cela vous permettra de réduire au maximum le coût des intérêts. Les économies peuvent aller de quelques centaines d’euros à plusieurs milliers.

⚠️ Mais un bon financement de maison ou d’appartement ne se résume pas seulement au fait de décrocher un excellent taux d’intérêt. Il y a de nombreux éléments auxquels il faut prêter attention :

- L’assurance de prêt immobilier : même si les taux sont plus hauts actuellement, le coût de l’assurance emprunteur dans un contrat global peut atteindre jusqu’à 30 % du coût total. C’est donc le second point à travailler absolument. Vous aurez certes des possibilités pour changer d’assurance emprunteur après la signature de votre contrat. Mais pourquoi ne pas commencer tout de suite votre financement avec la meilleure assurance de crédit possible ? Il est de plus en plus facile de faire une délégation d’assurance et d’en trouver une moins chère. Par exemple, vous pouvez faire cette simulation d’assurance de prêt immobilier gratuite pour recevoir des offres sans engagement et comparer avec l’offre d’assurance de votre banquier. De quoi trouver le meilleur taux d’assurance de prêt.

- Les garanties du crédit immobilier : il y a plusieurs solutions sur le marché. Elles ont des frais différents et des modes de calcul différents. Là encore, il faut étudier quelle sera la solution la moins coûteuse pour vous entre un cautionnement mutuel, une hypothèque, un privilège de prêteur de denier, etc. et voir si vous pouvez en bénéficier.

- Les frais de dossier d’un crédit immobilier : ils coûtent généralement plusieurs centaines d’euros. Cela dépend des banques ou organismes de crédit. Ils rémunèrent la société pour toutes les démarches administratives (recherche du meilleur prêt possible, montage administratif, etc.). Ces frais sont négociables. Vous pouvez donc demander à les réduire, voire à les supprimer en fonction de ce que vous avez déjà pu négocier sur les autres éléments importants de votre financement.

- Les autres éléments auxquels on prête rarement attention au moment de signer une offre de prêt, mais qui peuvent s’avérer très utiles par la suite. Il y a notamment la négociation des indemnités de remboursement anticipé. Ces frais peuvent être élevés si vous voulez rembourser par anticipation votre prêt immobilier. Par exemple dans le cas d’une vente avant la fin du crédit. Vous pouvez également avoir besoin de modifier vos mensualités dans quelques années. Pour cela, privilégiez les prêts modulables à ceux qui ne le sont pas et vérifiez les conditions de changement de mensualité.

Vous voyez, il n’y a pas que le taux d’emprunt qui compte quand on fait une demande de prêt immobilier.

Il y a de nombreuses choses à étudier et à comparer d’une offre à une autre. Vous retrouverez sur Immobilier-danger.com de nombreuses informations et conseils pour vous aider à optimiser votre financement immobilier.

Prenez le temps de parcourir nos différents articles sur le sujet. Cela peut être très bénéfique pour votre budget et vos frais ! Pour cela, rendez-vous sur notre guide du prêt immobilier.

La lutte contre l’inflation n’est pas terminée : ce que cela indique pour l’évolution des taux immobiliers

Les tensions autour de l’inflation refont leur apparition. Les prix de l’énergie augmentent ces derniers mois notamment. De ce fait, les taux à long terme augmentent à nouveau. C’est notamment le cas de l’OAT 10 ans de la France :

Même si les taux de crédit immobilier ne sont pas directement corrélés à ces taux obligataires, cela donne néanmoins un bon aperçu de la tendance actuelle.

🔴 Si la BCE baisse ses taux directeurs cet été comme cela était envisagé, cela ne pourra pas se faire trop fortement. Il faudra sûrement attendre plus longtemps avant que d’autres baisses soient mises en place. Une réelle baisse des taux n’aura probablement pas lieu avant 2025 au mieux. C’est ce que je craignais déjà en octobre dernier lors de la publication de ce précédent article.

Qu’est-ce que cela signifie pour l’évolution des taux immobiliers dans les mois à venir ?

La réduction progressive des taux pourrait se poursuivre malgré ce contexte tout au long de l’année, mais à un rythme bien plus ralenti que ce que certains annoncent depuis des mois. On n’est pas prêt de revoir des taux immobiliers moyens sous les 3 %. Il va falloir être patient ou acheter dès 2024 en négociant fortement les prix.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier avril 2024

Mois suivant : Taux immobilier juin 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?