Où en sont les taux de crédit immobilier en janvier 2024 ? Va-t-on enfin voir une baisse des taux après tant d’augmentation en 2 ans (de 1.06 à 4.22 % en moyenne) ? Comment mieux emprunter et assurer son crédit ? Voici tout ce qu’il faut savoir sur les taux d’intérêt pour un emprunt immobilier en ce mois de janvier 2024 et nos meilleurs conseils pour un financement optimisé.

Mise à jour : découvrez le taux immobilier en juillet 2026.

Quelle actualité sur les taux de prêt immobilier en janvier 2024 ?

Pour bien commencer cette nouvelle année, voici toutes les informations à retenir en ce qui concerne les taux de crédit immobilier en janvier 2024.

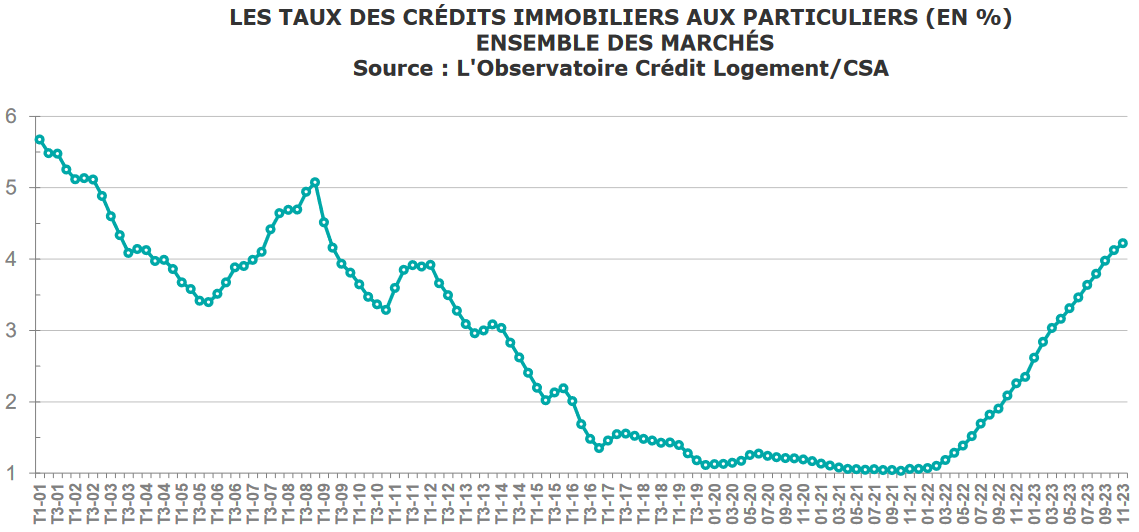

Taux d’intérêt moyen à 4.22 %

Pour ceux qui se demandent « combien la banque peut me prêter pour un prêt immobilier ?« , la réponse va être conditionnée par différents éléments. Principalement par le taux d’intérêt que vous pouvez obtenir selon la durée du remboursement.

Entre le 1er janvier 2022 et le 1er janvier 2024, les emprunteurs ont perdu entre 25 et 30 % de capacité d’emprunt. Un choc pour le budget des acheteurs. Malgré quelques compensations par une hausse des durées d’emprunt moyennes, des apports plus conséquents et un début de baisse des prix, c’est loin de compenser une telle perte de pouvoir d’achat immobilier.

Sur la fin d’année 2023, les taux ont continué d’augmenter, mais plus faiblement. Les derniers chiffres de l’observatoire Crédit Logement CSA montrent un taux d’intérêt moyen à 4.22 % sur les crédits contractés en novembre 2023 (nous compléterons cet article avec les chiffres des prêts signés en décembre dès qu’ils seront communiqués courant janvier). C’est encore 10 points de base de plus que sur les crédits d’octobre (après une hausse moyenne de 18 points de base par mois sur les 10 premiers mois de l’année 2023.

On devrait se situer entre 4.25 et 4.30 % sur les crédits immobiliers de décembre si l’augmentation continue à ralentir comme les premiers signaux semblent le montrer.

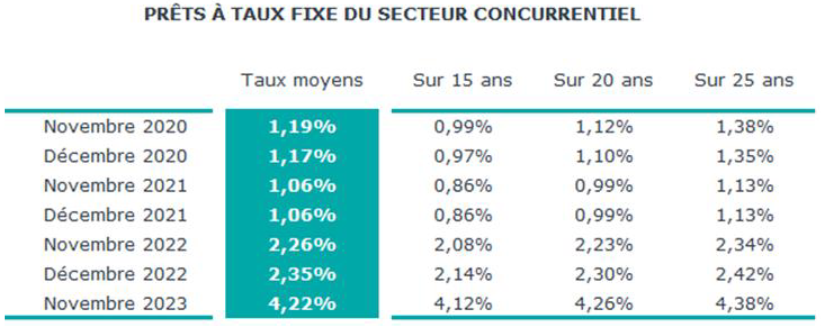

Voici ce que cela donne par durée standard du crédit :

Retrouvez toute l’évolution des taux immobiliers avec un historique sur près de 50 ans.

Mise à jour le 22 janvier 2024 : le taux d’intérêt moyen sur les crédits immobiliers souscrits en décembre 2023 est un peu plus élevé qu’en novembre avec 4.24 %. Cependant, cela faisait longtemps que l’on n’avait pas vu une hausse de taux mensuelle si faible. On est à 4.11 % sur 15 ans, 4.26 % sur 20 ans et 4.35 % sur 25 ans.

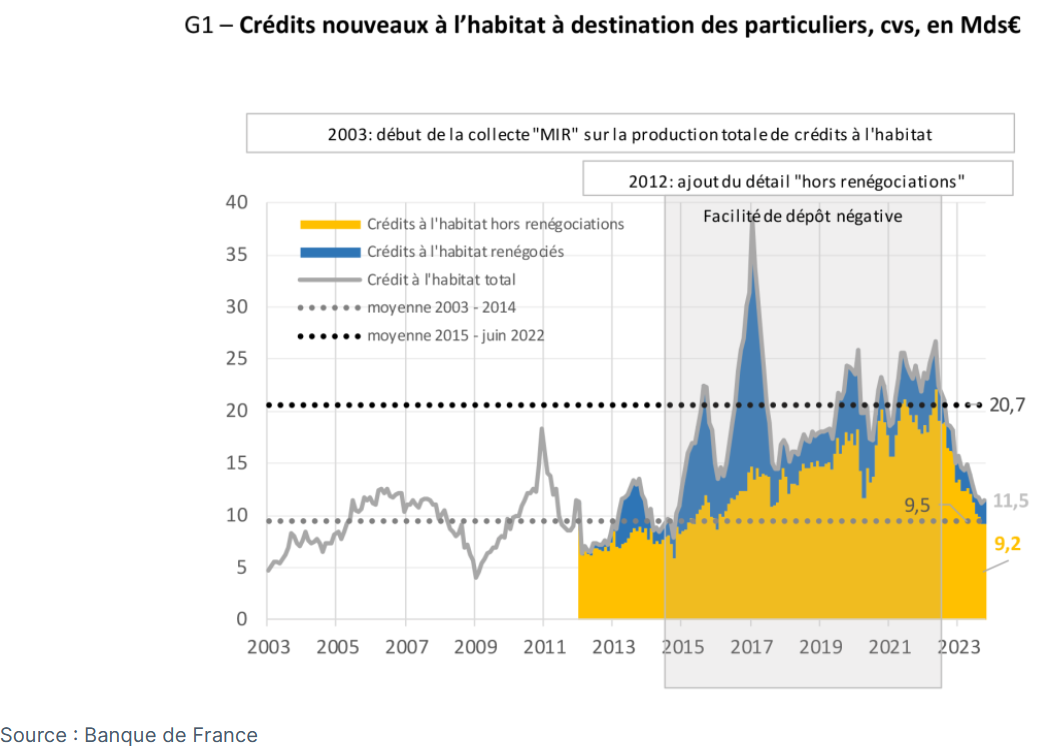

D’après les dernières statistiques de la Banque de France, la production de crédits à l’habitat se stabilise à 9.2 milliards d’euros en septembre et en octobre 2023 :

Il faut revenir à 2015 pour retrouver un niveau similaire (avec pourtant des prix bien plus élevés qu’à cette période, cela montre que le volume de prêts est beaucoup plus bas). Nous sommes bien loin des plus de 20 milliards d’euros observés en moyenne sur le période entre 2025 et mi-2022 avant l’effondrement des prêts immobiliers.

Certaines banques baissent enfin leur grille de taux

Depuis mars 2022, chaque mois nous avons constaté des augmentations des taux de crédit immobilier et cela sans aucune interruption ou mouvement temporaire de baisse. Cela fait donc près de 2 ans que les taux d’emprunt augmentent fortement. Ils sont passés de 1.06 % à 4.22 % en moyenne.

La bonne nouvelle, c’est que plusieurs courtiers annoncent ces dernières semaines que plusieurs banques commencent à se positionner de manière un peu plus agressive pour le début d’année 2024. Ainsi, il y a eu des baisses non négligeables dans les grilles de taux. Cela concerne aussi bien certaines banques régionales que des enseignes nationales. Certaines reviennent juste à de meilleures conditions plus alignées avec les autres établissements prêteurs. D’autres commencent à vouloir gagner des parts de marché. De quoi dégeler un peu un marché au ralenti.

Ce retour progressif des banques sur le marché avec une concurrence plus active pour attirer des emprunteurs dans leur établissement va permettre de progressivement mettre fin à ces hausses de taux. De la à voir une baisse générale des taux sur le marché, il est trop tôt pour le dire. C’est ce que nous détaillerons ci-dessous dans les tendances pour les taux de crédit immobilier en 2024.

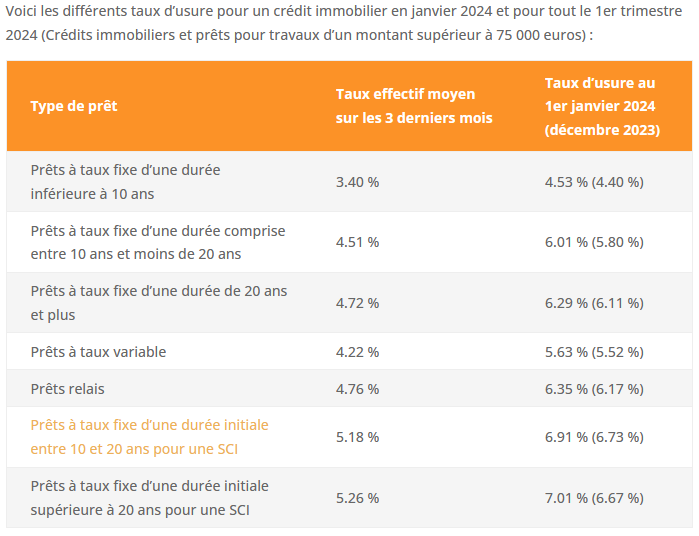

Taux d’usure en janvier 2024 et pour tout le 1er trimestre 2024

Après une mise à jour mensuelle sur toute l’année 2023, les taux d’usure pour les crédits immobiliers vont à nouveau être réévalués qu’une fois par trimestre. Ainsi, cette mise à jour des taux d’usure en janvier 2024 indique les plafonds qui seront imposés aux banques pour tous les financements immobiliers réalisés au cours du 1er trimestre 2024.

Voici donc les taux d’usure qui seront en vigueur pour un crédit immobilier contractés en janvier, février et mars 2024 :

Pour rappel, il s’agit d’un plafond légal pour le TAEG d’un crédit immobilier qu’une banque ne peut dépasser sans sanction pénale. Les taux d’usure sont revenus suffisamment hauts, par rapport à il y a un an, pour qu’il n’y ait quasiment plus de refus de crédit à cause d’un plafonnement inadapté.

Retrouvez les nouvelles conditions pour un PTZ en 2024 ou pour un prêt patronal en 2026.

Les conditions pour emprunter en 2024 d’après le HCSF

Comme nous l’avons vu dans nos précédentes actualités, les normes du HCSF pour un crédit immobilier en 2024 restent quasiment inchangées. Les emprunteurs devront respecter :

- Un taux d’endettement maximum de 35 % (assurance emprunteur comprise) : découvrez tous nos conseils pour réduire son taux d’endettement.

- Une durée maximale de 25 ans avec un possible différé de 2 ans supplémentaires pour financer l’achat d’un logement neuf en VEFA ou pour les projets dont le coût des travaux de rénovation énergétique est d’au moins 10 % du coût total de l’opération.

En outre, les banques restent très vigilantes sur le montant de l’apport personnel. Attention, même si l’apport moyen augmente fortement, cela est dû à différents phénomènes (retour de certains achats en cash, c’est-à-dire sans crédit, recours plus fréquent à l’épargne plutôt qu’à l’emprunt étant donné les taux élevés et pour placer son argent qui se fait grignoter par l’inflation, etc.). Certaines banques étudient toujours les demandes de crédit immobilier sans apport.

Comparaison des taux immobiliers moyens en janvier 2024

Comme chaque mois, nous mettons à jour notre tableau comparatif des taux de crédit immobilier moyens au 1er janvier 2024. Entre parenthèses, vous trouverez les taux moyens que nous avions relevés le 1er décembre 2023 lors de notre précédente analyse. De quoi observer en un coup d’œil les tendances d’évolution d’après différents courtiers.

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Comme vous pouvez le voir rapidement sur ce tableau comparatif, on commence à observer du vert pour différents courtiers et différentes durées. Fini les fortes hausses de taux sur le mois de décembre 2023. Les banques commencent à mieux se positionner pour atteindre leurs objectifs de 2024. Cela laisse augurer une légère baisse pour ce début d’année 2024 comme nous le verrons ci-dessous.

Chose assez rare, les statistiques se rapprochent entre les meilleurs taux observés en juillet 2026 et ces taux moyens. Les meilleurs clients obtiennent des remises moins importantes à ces moyennes par rapport à ce que l’on pouvait constater dans le passé. On trouve par exemple un meilleur taux sur 20 ans à 4.00 % ou un meilleur taux sur 25 ans à 4.10 %. Si les banques repartent réellement à la conquête des clients, on pourrait voir ces meilleurs taux s’améliorer dans les prochaines semaines.

Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre emprunt immobilier en 2026 :

- Taux immobilier 2026 Crédit Agricole

- Taux immobilier 2026 Crédit Mutuel

- Taux immobilier 2026 BNP Paribas

- Taux immobilier 2026 Société Générale

- Taux immobilier 2026 La Banque Postale

- Taux immobilier 2026 Caisse d’Epargne

- Taux immobilier 2026Banque Populaire

- Taux immobilier 2026 LCL

- Taux immobilier 2026 Boursorama

- Taux immobilier 2026 Fortuneo

- Taux immobilier 2026 Hello Bank

Attention également à votre taux d’assurance emprunteur

En cette période de taux très hauts, le coût total des intérêts d’un prêt immobilier a fortement augmenté, surtout sur une longue durée. Grappiller quelques points de base supplémentaires sur son taux d’emprunt peut être très bénéfique économiquement. Cependant, il ne faut pas oublier pour autant de chercher une assurance de prêt immobilier moins cher.

En effet, il y a encore de gros écarts de prix des cotisations entre les assurances de groupe que proposent la plupart des banques françaises et ceux que peuvent proposer des assureurs spécialisés en assurance emprunteur. Il est ainsi plus facile d’obtenir plusieurs milliers d’euros d’économies.

Même si en théorie l’assurance de prêt n’est pas obligatoire, dans la réalité aucune banque ou organisme de crédit ne vous accordera un prêt immobilier sans assurance décès invalidité pour couvrir les risques les plus importants de non-remboursement.

Pour bien comprendre comment choisir votre assurance de prêt immobilier, il va falloir étudier différentes choses :

- Que signifie le taux d’assurance de prêt immobilier ? Il s’agit généralement d’un taux annuel appliqué sur le montant initial de votre crédit immobilier. Par exemple, un taux d’assurance emprunteur de 0.30 % sur un emprunt de 200 000 € sur 25 ans coûte ainsi 600 € par an (50 € par mois). Ce qui fait 15 000 € sur 25 ans.

- Sachez qu’il existe aussi des assurances emprunteurs dégressives. Leur coût mensuel diminue au fur et à mesure que vous remboursez le capital de votre prêt. Attention à bien comprendre ce que cela implique, surtout pour les crédits remboursés avant leur terme ou racheter au bout de quelques années.

- La législation pousse depuis quelques années pour faciliter le changement d’assurance emprunteur. Il y a ainsi plusieurs possibilités de faire son choix ou de modifier celui-ci. On peut demander une délégation d’assurance avant de souscrire son prêt immobilier. On a un an après la signature du contrat pour demander à changer d’assurance de prêt grâce à la loi Hamon et l’amendement Bourquin permet lui de résilier son assurance emprunteur pour une autre une fois par an à la date anniversaire de votre contrat.

Renseignez-vous donc bien sur les différentes offres sur le marché de l’assurance emprunteur et leurs garanties. Certains profils d’emprunteurs, notamment ceux pour qui le risque est moindre que la moyenne, ont plus d’intérêt que les autres à chercher une assurance de prêt moins cher. Cela leur évitera de payer plus cher pour couvrir les risques des autres dossiers.

Quelle tendance pour les taux immobiliers en 2024 ? Quelle baisse est possible ?

Nous avons vu au début de cette analyse sur les taux de prêt immobilier que certaines banques commencent à baisser leur taux. C’est une excellente nouvelle pour ceux qui veulent emprunter et financer un achat immobilier pour 2024 :

- Si plus de banques deviennent plus agressives sur le marché, cela va permettre de davantage pouvoir faire jouer la concurrence. Un courtier en prêt immobilier pourra vous orienter vers les banques les plus attractives actuellement pour votre profil et vous aider à obtenir le taux le plus bas possible.

- Cette concurrence accrue va d’abord permettre de limiter les hausses de taux, puis elle va aider à faire diminuer les taux d’intérêt moyens dans un second temps.

De notre point de vue, il ne faut pas s’attendre à une baisse rapide des taux de crédit pour 2024. En effet, l’inflation n’est pas encore revenue vers la cible de 2 % et, habituellement, il est beaucoup plus long pour finir de faire revenir l’inflation vers cet objectif que le temps pour stopper une forte inflation. De ce fait, la Banque centrale Européenne (BCE) ne prévoit pas pour le moment de baisse des taux directeurs dans les prochains mois. Avec un taux de refinancement à 4.50 %, il sera difficile pour les banques de proposer des taux d’intérêt beaucoup plus bas pour des achats immobiliers malgré leur volonté de prêter plus fortement qu’en 2023.

Après une hausse de 316 points de base en ligne droite, nous pourrions donc voir quelques baisses de 10 à 30 points de base par rapport au pic dans les prochaines semaines, mais n’espérez pas revoir des taux à 3 % ou moins en moyenne en 2024. On devrait plutôt voir une stabilisation autour de 4 % en moyenne pendant quelques mois (à plus ou moins 20 points de base près). Les conditions de financement resteront contraintes par les futures décisions de la BCE.

Pour bien préparer votre financement et l’optimiser, parcourez notre guide du prêt immobilier où tous les éléments y sont abordés, pas seulement les conseils pour obtenir un meilleur taux.

Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

Pensez aussi à comparer les assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier 2023

Mois suivant : Taux immobilier février 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?