Immobilier 2019 : évolution des prix, des taux, de l'IRL et autres informations à retenir

Les actualités immobilières ont été riches en 2019. Voici un bilan complet de toutes les évolutions de l’année 2019 pour le marché immobilier en France.

Immobilier Danger reprend ces nombreuses actualités immobilières publiées en 2019 pour faire une synthèse de l’évolution des prix de l’immobilier, des taux de crédit, de l’indice de référence des loyers (IRL), des conditions pour la loi Pinel, de la taxe foncière et de la taxe d’habitation, etc. De quoi se souvenir de tout ce qui a compté pour l’immobilier en 2019.

Marché immobilier 2019 : une année très dynamique sur fond de baisse des taux

L’année 2019 aura été une excellente année pour le marché immobilier : les taux d’emprunt en baisse non négligeable et qui battent record sur record ont permis de très nombreuses ventes.

Ceci aura des conséquences notables sur les prix des logements, notamment dans les villes où la demande est très forte.

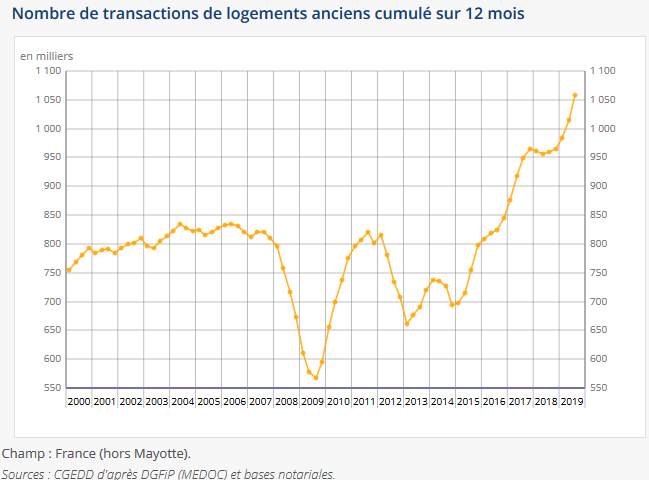

Plus d’un million de ventes dans l’immobilier ancien en 2019 : un record

Nous sommes revenus à des niveaux records sur le nombre de transactions immobilières dans l’ancien et cela même en intégrant une augmentation moyenne du parc de logements de 1 % par an.

En effet, l’année 2019 s’est soldée par plus d’un million de ventes de logements anciens. Un seuil symbolique qui est dépassé pour la première fois. À fin septembre 2019, l’INSEE a recensé 1 059 000 ventes de logements anciens sur un an.

Voici l’évolution des ventes de logements anciens sur 12 mois glissants d’après l’INSEE :

Malgré des prix qui rendent l’achat difficile dans certaines villes, la baisse des taux aura permis de doper le marché immobilier. Cette tendance s’est accentuée tout au long de l’année.

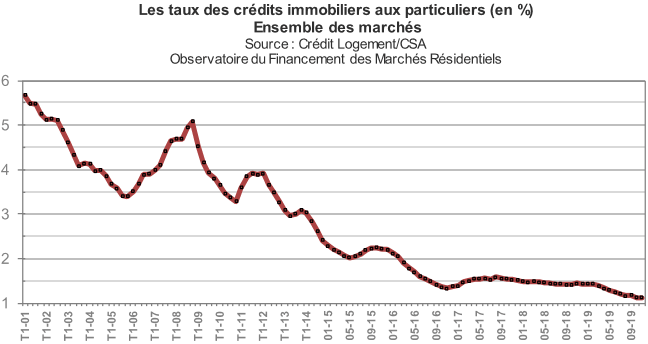

De record en record également pour les taux de crédit immobilier en 2019

L’année 2019 a débuté avec des taux de prêt immobilier aux alentours de 1.45 % en moyenne. Puis au printemps, on a commencé à observer quelques baisses de plusieurs points de base par mois et ce mouvement baissier à durer jusqu’à cet automne.

Le taux d’intérêt moyen a baissé jusqu’à 1.12 % sur les crédits immobiliers contractés en décembre 2019. C’est plus de 30 points de base de gagner sur l’année 2019. De quoi donner un peu plus de capacité d’emprunt aux acquéreurs qui en ont profité pour concrétiser leur projet d’achat de maison et d’appartement.

Voici l’évolution mensuelle des taux immobiliers moyens en 2019 et sur les précédentes années d’après Crédit Logement :

Vous pouvez retrouver toute l’évolution du taux immobilier en 2019 sur notre page récapitulative dédiée. Vous pouvez également voir comment ont évolué les taux de crédit immobiliers depuis 40 ans ici.

Cela a également été une très bonne année du côté du rachat de crédit immobilier et de la renégociation de taux avec les banques. Beaucoup de personnes ont souhaité bénéficier de ces excellents taux pour leurs prêts immobiliers.

En outre, on a pu voir que le nombre de prêts immobiliers sans apport était encore remonté en 2019 pour atteindre environ 15 % (financement entre 100 et 110 %).

En outre, les crédits avec plus de 15 % d’apport personnel sont en forte baisse depuis quelques années. Les emprunteurs profitent des taux bas pour s’endetter davantage et conservent leur épargne pour d’autres projets ou placements.

Vous retrouverez également d’autres informations ci-dessous concernant l’évolution des conditions de financement pour un achat immobilier en 2019 dans les meilleures actualités de l’année que nous avons reprises ci-dessous.

Quelle évolution des prix de l’immobilier en 2019 ?

Inexorablement, cette forte demande en matière de maisons et d’appartements a des répercutions sur les prix de ces derniers. Plus le secteur est recherché et plus les prix ont augmenté en 2019.

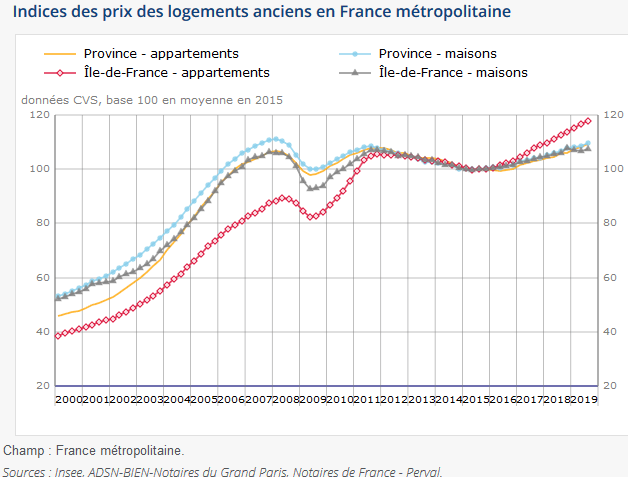

Évolution des prix de l’immobilier par secteur

Sans surprise, c’est à Paris ou encore à Lyon que les prix ont le plus augmenté avec respectivement + 6.1 % et + 11.3 % d’après l’indice Notaires-INSEE du 3ème trimestre 2019.

En moyenne, les prix des biens immobiliers anciens en France ont augmenté de 3.2 % :

- Le prix des appartements anciens en Ile-de-France a augmenté de 4.7 % en un an. En Province, il a subi une hausse moyenne de 3.5 %.

- Le prix d’une maison ancienne a augmenté de 1.2 % en Ile-de-France et de 2.8 % en Province.

Retrouvez toute l’évolution des prix de l’immobilier en France.

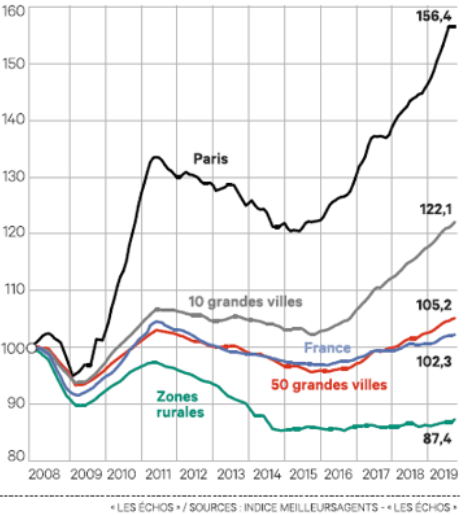

Des prix de l’immobilier qui peinent pourtant à suivre l’inflation dans de nombreux secteurs géographiques

Attention, ces statistiques globales sur les prix de l’immobilier ancien en France cachent de très nombreuses disparités. Depuis quelques années, le phénomène de concentration de la demande dans les grandes villes dynamiques s’est accentué. En parallèle, les secteurs les moins dynamiques et les zones rurales sont délaissés.

Cela crée des distorsions au niveau des évolutions de prix comme le montre ce graphique réalisé par LesEchos :

Dans certaines villes comme Paris, Lyon ou Bordeaux, le prix du mètre carré explose. Les augmentations se font plus ou moins fortes dans les autres grandes villes françaises.

En moyenne, on est loin d’atteindre des sommets. Ceci s’explique par des baisses de prix malgré le contexte de baisse des taux dans les zones délaissées (rurales mais aussi de nombreuses villes moyennes qui manquent d’attrait). Dans beaucoup de secteur, l’évolution des prix de l’immobilier baisse ou augmente moins vite que l’inflation depuis plus de 10 ans.

Plus de bulle immobilière généralisée

En 2008, on parlait au lancement d’Immobilier-danger.com d’une énorme bulle immobilière généralisée en France.

Ce n’est plus le cas en 2019. En tout cas, grâce au changement sur les prix et à la chute des taux, les conditions d’achat d’un logement en France sont revenus à un niveau normal en moyenne comme le montre ce graphique de Friggit qui intègre l’évolution des taux.

On peut néanmoins se poser la question de la possible persistance de bulle immobilière très localisée là où les prix augmentent bien plus vite et où la baisse des taux ne suffit plus à expliquer cela comme à Paris.

Vous retrouverez également d’autres informations ci-dessous concernant l’évolution des prix de l’immobilier en 2019 dans les actualités à retenir sur l’année.

Indice de référence des loyers (IRL) 2019 : quelle augmentation de loyer maximale ?

Tous les trimestres, l’INSEE calcule un nouvel indice de référence des loyers, dont l’abréviation est IRL.

Chaque année, généralement à la date anniversaire du bail de location, un propriétaire bailleur peut réviser son loyer. Cet IRL sert à plafonner l’augmentation de loyer possible sur un an.

Voici les évolutions de l’indice des loyers sur 2019 par rapport à une base 100 prise au 4ème trimestre 1998 :

- IRL du 1er trimestre 2019 : 129.38. Soit +1.70 % sur un an

- IRL du 2ème trimestre 2019 : 129.72. Soit +1.53 % sur un an

- IRL du 3ème trimestre 2019 : 129.99. Soit +1.20 % sur un an

- IRL du 4ème trimestre 2019 : 130.26. Soit +0.95 % sur un an

Pour vous aider à comprendre comment utiliser cet indice pour réévaluer le prix de votre location, consultez cet exemple de révision d’un loyer.

La taxe foncière en 2019 : dates, augmentations, calcul et exonérations

La rentrée est également le moment où tous les propriétaires d’un bien immobilier reçoivent leur avis de taxe foncière.

La plupart d’entre eux peuvent déjà consulter leur avis d’imposition sur leur espace personnel du portail impots.gouv.fr. Les paiements devront être réalisés avant le 15 octobre 2019 (20 octobre par Internet).

Voir la date de taxe foncière 2025.

Certains s’inquiètent, notamment l’UNPI, d’un nombre important de propriétaires qui ont reçu un courrier qui leur notifie d’une révision de la valeur locative de leur logement. L’administration fiscale mais en effet à jour, sa base de données à propos des biens immobiliers et recalcule un montant plus adapté à ce à quoi correspond le logement en 2019.

Le gouvernement assure que le nombre de ces révisions n’a pas augmenté. Il est difficile d’estimer l’ampleur réelle de ces réévaluations qui se passent différemment d’une commune à une autre et d’un département à un autre.

Pour rappel, la mise à jour des valeurs locatives n’est pas le seul facteur qui peut faire augmenter (ou baisser) le montant de votre taxe foncière par rapport à l’année dernière. D’autres éléments peuvent jouer comme nous l’expliquons dans notre article sur le calcul du montant de taxe foncière :

- augmentation annuelle globale des valeurs locatives en fonction de l’inflation (de 1.2 % en 2019)

- Révision des caractéristiques de votre logement qui entraine un changement de la valeur locative de ce dernier

- Modification des taux de prélèvements de chaque entité concernée (commune, etc.)

- Etc.

En outre, il est possible de bénéficier d’exonérations de taxe foncière en 2019 dans différentes situations. Normalement, si vous en êtes éligible cela est pris en compte automatiquement par l’administration fiscale. Cependant, cela ne coûte rien de vérifier si vous pouvez être concerné.

Enfin, cet avis de taxe foncière est accompagné par le calcul de votre taxe ordure ménagère 2025 (TEOM). Cette dernière sera à payer en même temps.

Taxe d’habitation en 2019 : dates, suppression progressive, calcul et exonérations

Après la taxe foncière le mois dernier, c’est au tour de la taxe d’habitation en 2019 de venir sur la scène des actualités immobilières.

En effet, nous entrons dans la période de réception des avis d’imposition pour cette taxe. Il faudra la payer avant le 15 novembre (20 novembre par Internet) pour la plupart comme vous pouvez le voir dans notre calendrier fiscal des impôts locaux en 2019.

Cette année sera la dernière où il faudra payer une taxe d’habitation pour 80 % des ménages français. En effet, après une réduction d’un tiers l’an dernier, une nouvelle réduction d’un tiers cette année a lieu et le dernier tiers sera supprimé en 2020.

Pour les 20 % restants, il faudra attendre jusqu’en 2023 pour voir la suppression complète de cet impôt local. Pour en savoir plus (chiffres, conditions, etc.), retrouvez notre article sur la suppression progressive de la taxe d’habitation.

En attendant, pour cette année 2019, retrouvez :

- les détails du calcul du montant de votre taxe d’habitation

- la liste des abattements et exonérations pour la taxe d’habitation en 2019

Pour rappel, vous devez payer cette taxe pour le logement dans lequel vous habitiez en tant que résidence principale au 1er janvier de l’année 2019.

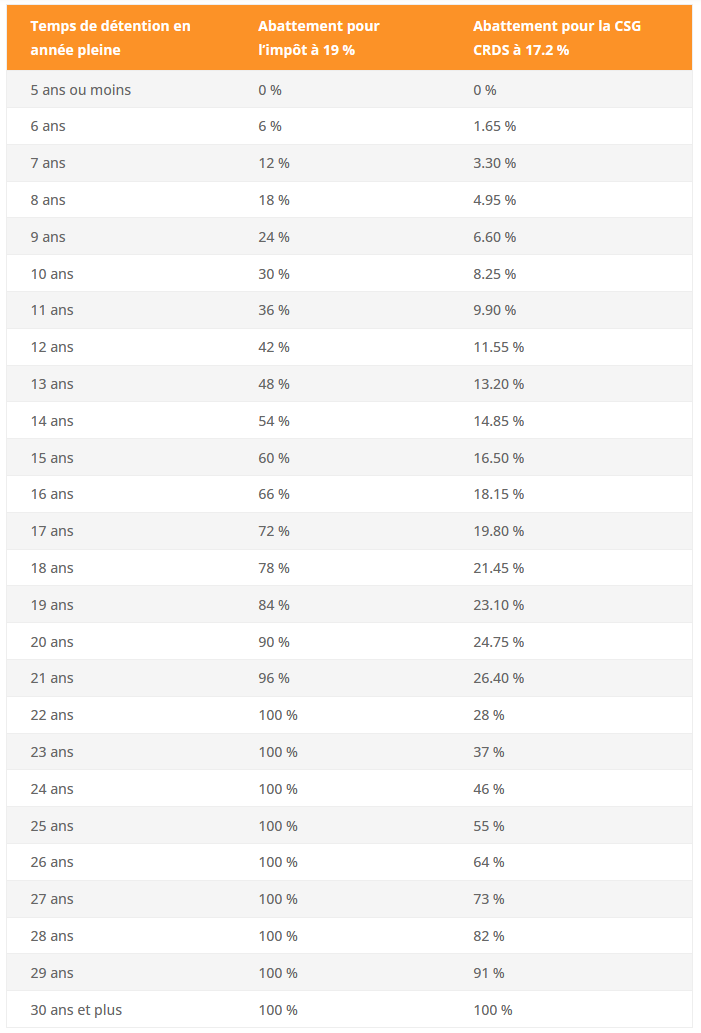

Calcul de plus value immobilière 2019

En 2019, l’imposition sur les plus-values immobilières étaient la même qu’en 2025 avec les abattements suivant sur le montant de la plus-value imposable selon la durée de détention :

Défiscalisation en immobilier en 2019

Cette année-là, le principal dispositif de défiscalisation immobilière utilisée était la loi Pinel. C’est loin d’être la seule option possible, mais c’est la plus médiatique. Il faut dire que les fortes réductions d’impôts attirent de nombreux Français fortement imposables sur leurs revenus.

Plafond de loyer en loi Pinel 2019

Voici les plafonds en vigueur pour le loyer d’un appartement en loi Pinel en 2019 selon la zone géographique :

- Zone A Bis : 17.17 € du mètre carré

- Zone A : 12.50 € du mètre carré

- Zone B1 : 10.28 € du mètre carré

- Zone B2 : 8.93 € du mètre carré

Voici comment se calcule le loyer maximum d’un bien en location Pinel en fonction de ces plafonds.

Depuis le 1er janvier 2019, les logements neufs en zone B2 ne sont plus éligibles à ce dispositif d’investissement défiscalisé. Seuls ceux achetés avant cette date profitent toujours des avantages fiscaux dans ces secteurs géographiques là.

Quelle réduction d’impôts en loi Pinel en 2019 ?

Voici la réduction d’impôts dont vous pouviez bénéficier avec un investissement en loi Pinel 2019 selon la durée d’engagement de location à loyer plafonné :

- 12% de réduction d’impôts pour un logement en location Pinel pendant 6 ans

- 18% de réduction d’impôts pour un logement en location Pinel pendant 9 ans

- 21% de réduction d’impôts pour un logement en location Pinel pendant 12 ans

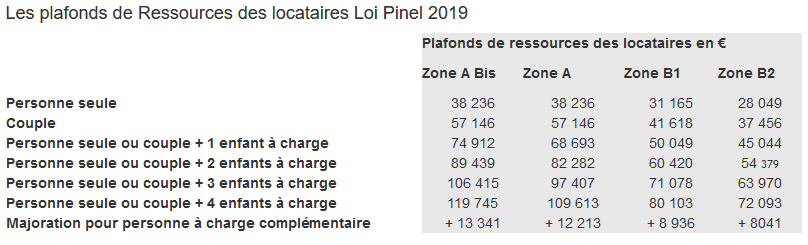

Quel plafond de revenus pour les locataires d’un Pinel en 2019 ?

Voici les plafonds de revenus à ne pas dépasser pour pouvoir louer un bien avec le dispositif Pinel en 2019 :

Les actualités immobilières de 2019 à retenir

L’APCR met en garde contre les crédits immobiliers déconnectés de la valeur des biens

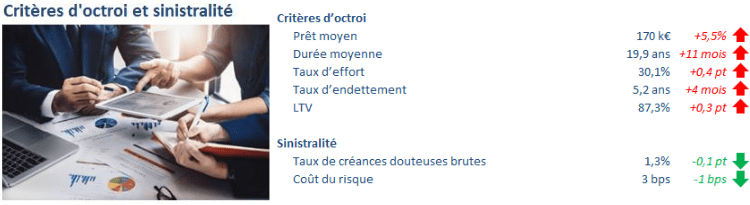

L’Autorité de Contrôle Prudentiel et de Résolution (APCR) de la Banque de France dresse un bilan des financements de l’habitat en 2018.

Après un retour sur les chiffres sur les volumes de ventes très dynamiques que nous avons déjà vus avec les données de l’INSEE, cette étude dresse un bilan plus spécifique sur les financements de bien immobilier :

- La production annuelle de crédit à l’habitat s’élève à 203 milliards d’euros en 2018. C’est beaucoup plus que la moyenne de 145 milliards observés depuis 2013. Cependant, c’est 27 % de moins qu’en 2017. Ceci s’explique par le fait qu’il y a eu moins de rachat de crédit immobilier en 2018. Ce chiffre pourrait donc augmenter à nouveau en 2019 car avec la nouvelle baisse importante des taux observée depuis plusieurs semaines, les rachats de prêt et renégociations se font plus nombreux.

- Le total des encours de prêt immobilier a dépassé la barre des 1 000 milliards d’euros en 2018 en France avec 1 010 milliards d’euros au 31 décembre 2018. Le rythme de croissance de cette somme globale est de +5.8 % en 2018 et continue sur ce même rythme au 1er trimestre 2019.

- Les risques sur les crédits immobiliers contractés en France sont assez limités. En effet, 98.5 % de la production se fait à taux fixe, ce qui couvre les emprunteurs et les banques du risque d’une remontée des taux. En outre, 96.9 % de ces financements sont couverts par une garantie de prêt immobilier de type hypothèque, caution ou nantissement. Ce qui permet aux banques de se prémunir contre les défauts de paiement des emprunteurs.

- En revanche, l’APCR alerte sur le fait que les banques ne définissent pas les montants des prêts immobiliers par rapport à la valeur réelle des biens immobiliers achetés, mais plutôt par rapport à la capacité d’emprunt et à la solvabilité de l’emprunteur.

C’est le début des contraintes à venir pour le marché du crédit immobilier avec les normes HCSF qui vont se mettre en place à partir de 2020.

Vers un durcissement des conditions d’octroi d’un prêt immobilier en 2020 ?

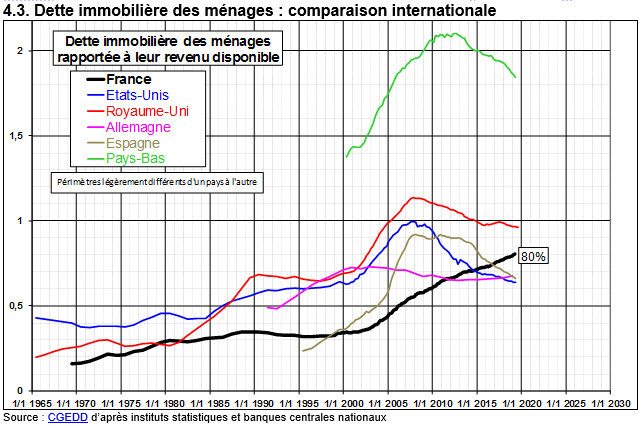

Les encours de crédit immobilier ne cessent de fortement augmenter en France alors qu’il diminue dans la plupart des autres pays occidentaux.

Voici l’évolution de la dette immobilière d’après le CGEDD :

Cela commence à inquiéter le gouvernement et les banques. Ainsi le dernier rapport du Haut Conseil à la Stabilité Financière (HCSF) préconise des mensures visant à encadrer encore davantage les financements immobiliers.

Voici les mesures proposées :

- Interdire d’emprunter à plus de 33 % : c’est une mesure qui n’a aucun sens. Sur les dossiers classiques les banques le font déjà fortement et pour les emprunteurs avec d’excellents revenus, il n’y a aucun risque à aller jusqu’à 40 % de taux d’endettement tant que le reste à vivre est suffisant. Les banques françaises sont déjà très regardantes à ce sujet.

- Augmenter le plafond des pénalités en cas de remboursement anticipé d’un prêt immobilier, on parle de doubler le plafond aujourd’hui à 6 mois d’intérêts pour le porter à 12 : l’objectif est de rendre plus coûteux le fait de faire racheter son crédit immobilier ou de le renégocier.

Difficile de faire croire que cela pour le bien des emprunteurs et réduire le risque de ne plus pouvoir rembourser leur prêt immobilier. Cela est plutôt très bénéfique pour les banques qui perdent de l’argent et des clients avec tous ces rachats et renégociations de ces dernières années.

- Fixer un taux minimum obligatoire ou encore augmenter le taux d’usure ou modifier le calcul du TAEG : là encore, des propositions difficilement compréhensibles si l’objectif est réellement de protéger les emprunteurs français d’un endettement trop important.

On voit surtout que ces propositions n’ont pour unique but que de redonner plus de marges financières aux banques. Mais, pour rappel, les banques fixent librement leur taux de crédit immobilier. Elles ont tout le pouvoir de remonter leurs grilles de taux si elles l’estiment nécessaire à leur santé financière. Pas besoin de loi contraignante pour l’emprunteur pour cela.

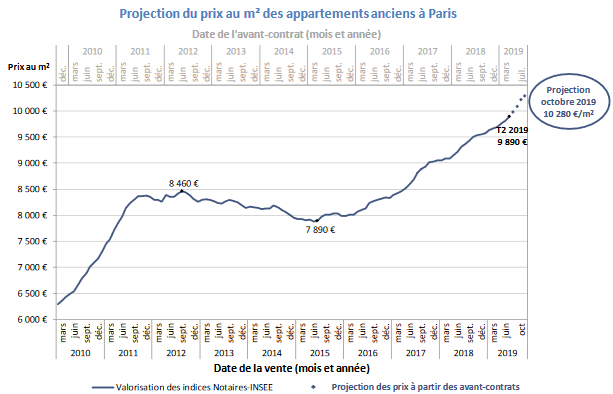

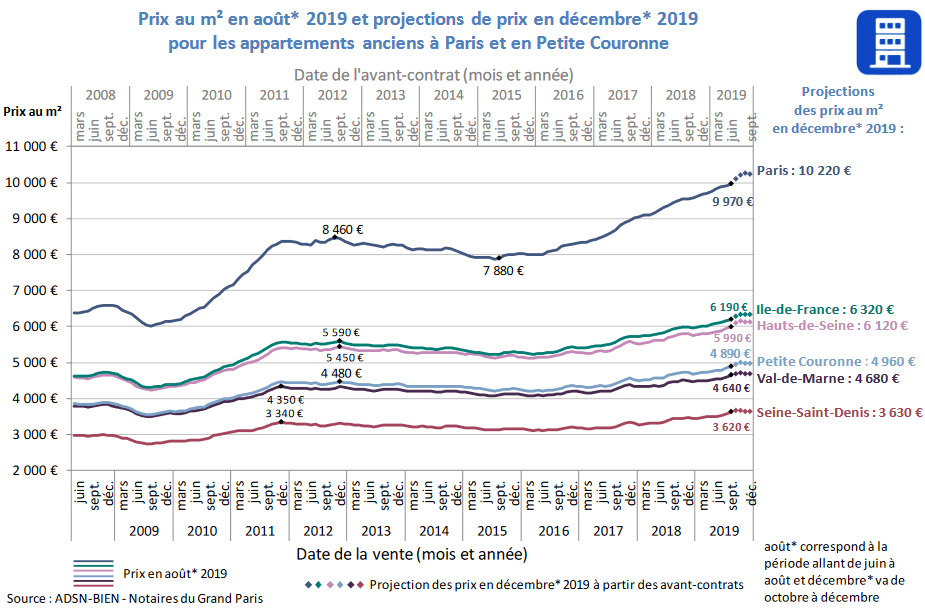

Plus de 10 000 € le m² d’un appartement à Paris

Dans leur note de conjoncture immobilière sur le 2ème trimestre 2019, les notaires de Paris nous révèlent tous les chiffres sur le marché immobilier à Paris et en Ile-de-France.

Voici un résumé des principales informations à retenir :

Un fort volume de ventes immobilières

Tout d’abord, les volumes de ventes continuent à être très important. Portés par des taux immobiliers de plus en plus bas, les Français se ruent sur l’achat de biens immobiliers. C’est d’autant plus le cas dans les secteurs où la demande est forte comme l’Ile-de-France.

Les ventes de logements anciens ont ainsi augmenté de 10 % au 2ème trimestre 2019 par rapport au 2ème trimestre 2018 en Ile-de-France.

En revanche, la pénurie d’offre à Paris freine les ventes. Dans la Capitale, le nombre de logements anciens vendu n’a progressé que de 3 % par rapport à l’année dernière à la même période de l’année.

Ensuite en Petite Couronne, la hausse des ventes est de 8 %. Mais c’est en Grande Couronne que le marché a été le plus dynamique avec +15 % au 2ème trimestre 2019 par rapport à celui de 2018.

Des prix immobiliers qui augmentent encore fortement, notamment à Paris

Si le prix du mètre carré à Paris reste officiellement sous la barre des 10 000 € sur l’ensemble du 2ème trimestre 2019 avec 9 890 € (+6.3 % sur un an), les chiffres sur l’ensemble du mois d’août montre un premier franchissement de ce seuil symbolique des 10 000 € le m².

Le prix moyen est presque à 14 000 € dans le 6e arrondissement, il dépasse les 12 000 € dans 5 arrondissements et il reste inférieur à 9 000 € dans seulement 3 arrondissements (13e, 19e et 20e).

D’après cette projection calculée à partir des avants-contrats, c’est-à-dire des compromis de vente signés dernièrement, les notaires prévoient un prix du m² à 10 300 € en octobre 2019.

Concernant les autres départements d’Ile-de-France, nous avons :

- Une hausse de 4 à 5 % sur un an pour les appartements en Petite Couronne contre entre 1 et 2 % en Grande Couronne.

- Une augmentation de 3 % pour les maisons en Petite Couronne et entre 0.5 et 2.0 % en Grande Couronne.

Si les prix flambent à Paris et augmentent en Petite Couronne, ils évoluent en revanche au même rythme que l’inflation en Grande Couronne actuellement.

Attention, voici pourquoi il faut se méfier des moyennes sur le prix au mètre carré pour estimer votre bien immobilier.

Difficile d’acheter un appartement à Paris voire en Ile-de-France

D’après les notaires, la part des catégories socioprofessionnelles les plus aisés (chef d’entreprise, artisans, cadres et professions intermédiaires) ne cesse d’augmenter dans les catégories d’acheteurs d’un appartement à Paris. Elle est passée de 60 % en 1998 à 73 % en 2018.

Les classes moyennes et populaires se font exclure progressivement de l’immobilier parisien. Les reports sur les départements limitrophes engendrent des tensions également en Petite Couronne où il reste difficile de se loger pour beaucoup de Franciliens.

À titre d’exemple, le courtier en prêt immobilier Vousfinancer a chiffré à 11 000 € net par mois les revenus nécessaires pour acheter un 75 m² à Paris actuellement (7 335 € pour un 50 m²).

Retrouvez nos conseils pour acheter un appartement à Paris.

Le retour en force du rachat de crédit immobilier et des renégociations de taux

Alors que cela semblait impensable lorsque les emprunteurs ont pu bénéficier de taux d’emprunt autour de 2.00 % en 2016 ou en 2017, il est désormais possible de faire racheter son crédit immobilier pour obtenir un taux de moins de 1.00 % en 2019.

Pour ceux qui ont emprunté avec des taux encore plus élevés, ce qui était très courant durant les années qui ont précédé cette période, les écarts avec le taux obtenu à l’époque sont encore plus importants.

De quoi générer de belles économies sur le coût global de votre prêt souscrit il y a quelques années. Vous auriez tort de vous en priver.

Dans cette période de taux qui tendent vers zéro et d’inflation qui peine à exister, tous les emprunteurs doivent en profiter pour renégocier leur taux de prêt sous peine de laisser cet argent à leur banque.

Le regain d’intérêt pour les rachats de prêt immobilier augmente depuis quelques mois au fur et à mesure que les taux baissent. D’après le courtier Vousfinancer, il y a eu 40 % de demandes en plus pour un rachat de prêt immobilier par rapport à l’été 2018. Il y a actuellement 15 % des emprunts immobiliers accordés qui concernent des demandes de rachat ou de renégociation de taux.

Ces chiffres pourraient fortement augmenter si les taux poursuivent leur baisse.

Découvrez tout ce qu’il faut savoir pour un rachat de prêt immobilier en 2025.

Poursuite de la hausse des prix de l’immobilier en 2019

D’autres chiffres intéressants sont annoncés autour de cet indice Notaires-Insee sur les prix de l’immobilier ancien au 2ème trimestre 2019.

Globalement, la hausse des prix de l’immobilier se poursuit à un rythme soutenu avec +3.2 % sur un an contre +3.0 % le trimestre dernier.

Les prix augmentent un peu moins vite en Ile-de-France (+3.9 % contre +4.0 %), mais un peu plus vite en Province (+2.8 % contre +2.6 %).

Ce que l’on retiendra surtout, c’est qu’il ne faut pas s’arrêter à ces statistiques moyennes car les situations sont très disparates d’un secteur à un autre.

Ainsi, si les prix continuent de flamber dans les grandes villes recherchées (+6.3 % à Paris au 2ème trimestre, +9.4 % à Lyon au 1er trimestre, etc.), à côté de cela, ils augmentent beaucoup moins vite dans d’autres régions.

Par exemple, au 1er trimestre 2019, ils ne sont en hausse sur un an que de 1.9 % dans les Hauts-de-France ou encore de 1.0 % en Provence-Alpes-Côte d’Azur. À Marseille, la hausse n’est que de 0.2 % sur un an pour les prix des appartements anciens, soit nettement moins que l’inflation.

Il convient donc pour qui s’intéresse aux prix de l’immobilier dans un secteur de rechercher des données plus précises et plus localisées. C’est par exemple le cas avec ces :

- 7 sites pour suivre l’évolution des prix de l’immobilier

- Les statistiques des notaires secteur par secteur

- La base Patrim ou encore la base DVF pour découvrir les prix réels de certaines transactions récentes sur des biens précis.

Retrouvez plus d’explications dans notre page de synthèse sur les prix de l’immobilier en France.

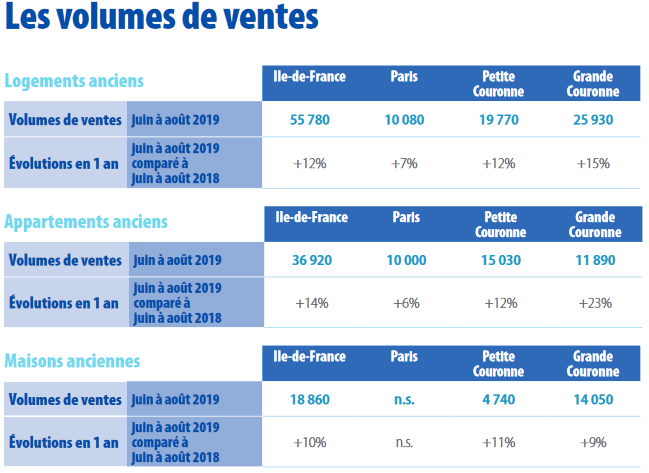

Forte activité immobilière cet été en Ile-de-France

Contrairement aux autres années, le marché immobilier n’a pas marqué de pause durant l’été en Ile-de-France d’après les notaires du Grand Paris.

En effet, le nombre de transactions immobilières dans l’ancien est supérieur de 12 % à celui de 2018 pour la période juin à août 2019 avec 55 780 logements anciens vendus.

Par comparaison avec la moyenne de ces 10 dernières années, on est sur un rythme en hausse de 32 %. Merci la baisse des taux !

Le marché des appartements anciens a connu une plus forte progression que celui des maisons avec respectivement +14 % et +10 %.

Il y a notamment eu une forte augmentation des ventes d’appartements en Grande Couronne avec +23 %.

Les notaires du Grand Paris anticipe d’après les premiers chiffres un rythme aussi soutenu en septembre.

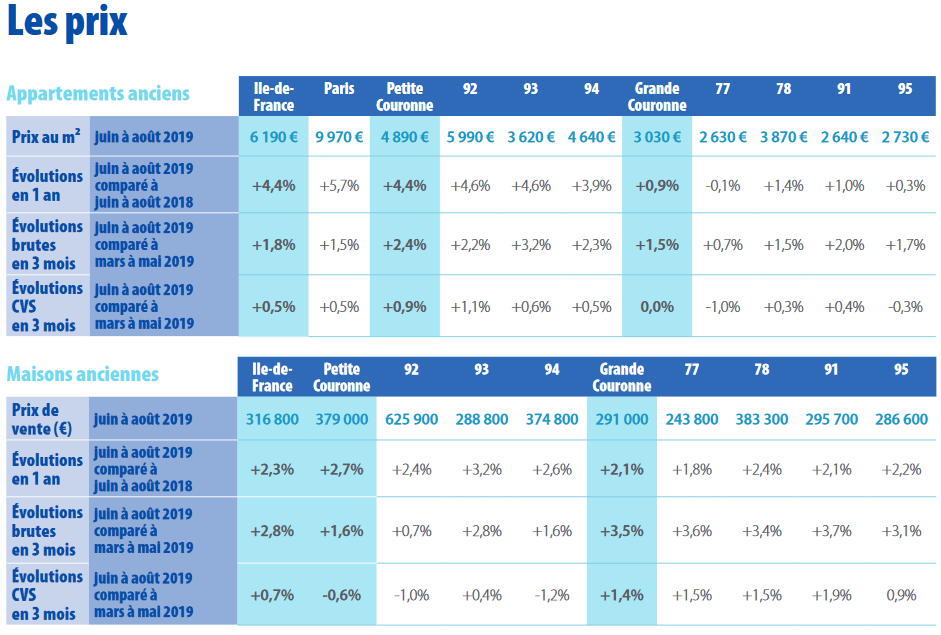

Hausse des prix de +3.8 % des logements anciens à Paris et en Ile-de-France

Par rapport au prix d’il y a un an, les prix de l’immobilier francilien en août 2019 sont en hausse moyenne de 3.8 % :

- +4.4 % pour les appartements

- +2.3 % pour les maisons

Pour Paris, le prix du m² augmente de 5.5 % en un an. Les notaires s’attendent à un prix moyen du mètre carré à Paris à 10 200 € pour décembre 2019. Ce qui porterait la hausse sur l’ensemble de l’année 2019 à +6.8 %.

Demandez à recevoir gratuitement et sans engagement une estimation du prix de votre maison ou de votre appartement.

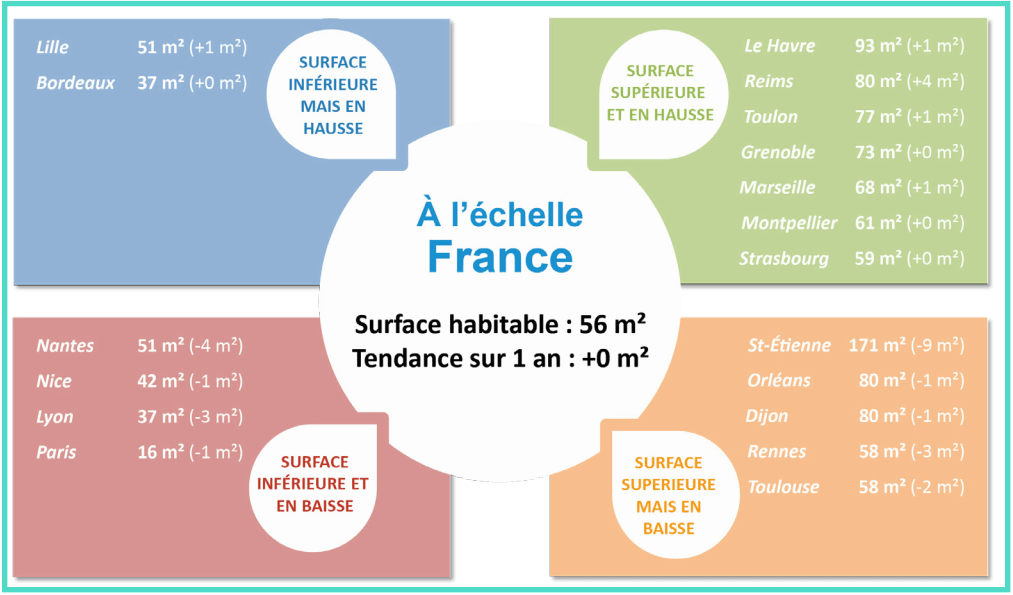

Les gains de pouvoir d’achat immobilier dans les grandes villes

En complément de leurs chiffres sur le marché immobilier, les notaires ont également publié une étude sur l’évolution du nombre de mètres carrés que peut acheter un emprunteur avec le même effort de crédit.

Ainsi, pour un crédit immobilier avec une mensualité de 800 € par mois sur 20 ans et sans apport, il est possible de financer l’achat d’un appartement ancien de 56 m² en moyenne en France. C’est un résultat stable par rapport à l’année dernière.

De la même manière avec un prêt immobilier avec des mensualités de 1 300 € par mois pendant 20 ans et toujours sans apport, c’est une maison ancienne de 154 m² que vous pouvez acquérir. Là aussi les chiffres sont stables par rapport à 2018.

On rappelle que ce ne sont que des moyennes et qu’avec un même budget, les capacités d’achat sont bien différentes d’une ville à une autre. Pensez à évaluer votre capacité d’emprunt avec cette calculette et regardez ensuite ce que cela vous permet d’obtenir comme logement dans votre secteur géographique.

Voici ce que cela donne pour l’achat d’un appartement ancien dans une grande ville en 2019 par rapport à 2018 avec une mensualité de 800 € sur 20 ans et sans apport :

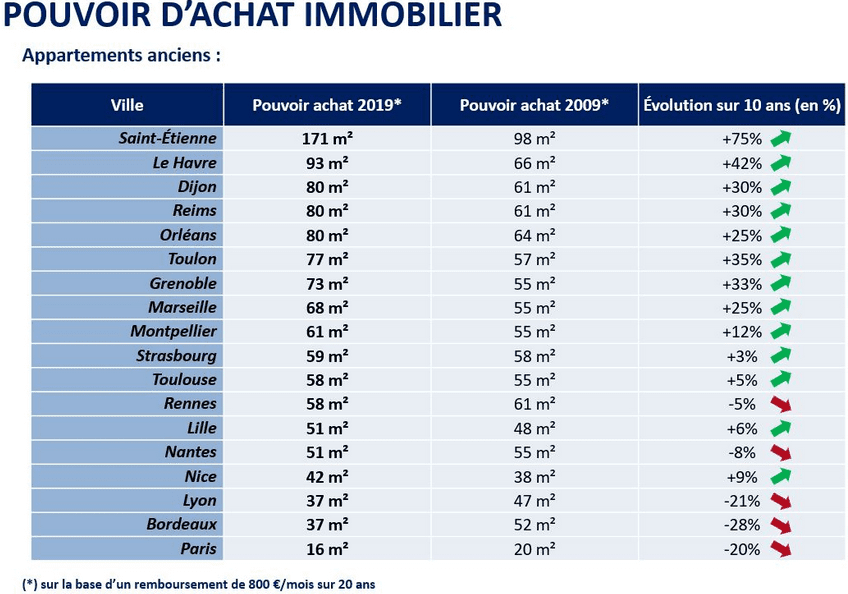

Par rapport à 2009, de nombreuses grandes villes ont enregistré des gains de capacité d’achat pour un appartement ancien avec les mêmes efforts de financement. Et cela est encore plus vrai dans de nombreux secteurs moins dynamique. Cela confirme que la bulle immobilière s’est bien dégonflée par un effet cumulé d’une chute des taux et d’une fin de la flambée des prix dans de nombreux secteurs.

On peut voir que les grands perdants sont ceux qui veulent acheter un appartement ancien à Paris, Lyon ou encore Bordeaux. Ce sont les 3 grandes villes où les prix ont le plus augmenté ces dernières années. Il y a également Rennes et Nantes qui sont en territoire négatif, mais de manière plus limitée.

En revanche, certaines villes bénéficient d’un net gain comme Saint-Étienne avec +75 % ou encore Le Havre avec +42 %. La population peut s’y loger beaucoup plus facilement qu’il y a 10 ans.

Plus de 180 € par mois de charges de copropriété à Paris en moyenne

D’après une étude de la FNAIM, les charges de copropriété ont encore augmenté de 7.56 % en 2018.

Le coût moyen est évalué à 2 171.67 € par an, soit 180.97 € par mois. Cela fait du 38.79 € par mètre carré et par an.

Cette étude porte sur 3 171 immeubles à Paris (91 212 lots).

Ce sont les primes d’assurance qui ont le plus augmenté avec +11.72 %. L’eau a augmenté de 9.32 %, les salaires et charges de 8.23 % et les ascenseurs de 7.22 % ou encore les impôts et taxes de 7 %.

Raison de plus de bien analyser les charges de copropriété avant d’acheter un appartement et de s’informer sur les nombreuses charges à payer quand on devient propriétaire.

Envie de savoir ce qu’il s’est passé ensuite pour l’évolution du marché immobilier en France ? Découvrez notre bilan de l’immobilier en 2020.

estimation immo gratuite

de 100 banques

40 assurances de prêt !

-

Taux immobilier mai 2025

Alors que les taux ont bien diminué sur les 3 premiers mois de l'année 2025 (tout comme en 2024), on a ob...

Taux immobilier mai 2025

Alors que les taux ont bien diminué sur les 3 premiers mois de l'année 2025 (tout comme en 2024), on a ob...

-

Immobilier avril 2025 : les chiffres et informations du mois

Quelles sont les actualités immobilières à ne pas rater en ce mois d'avril 2025 ? Ce mois-ci nous allons...

-

Taux d’emprunt immobilier en avril 2025

Finalement, même si la baisse des taux de prêt immobilier est moins forte, elle continue actuellement. Le...

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>