Alors que l’on pensait que les emprunteurs allaient pouvoir bénéficier d’une accalmie dans la hausse des taux immobiliers, le début du conflit au Moyen-Orient bouleverse cette tendance.

En impactant fortement les risques sur l’inflation, cela provoque déjà des hausses très fortes sur l’OAT 10 ans, en attendant une probable hausse des taux de la BCE dans les mois (semaines ?) à venir.

Voici tout ce qu’il faut savoir sur les taux de prêt immobilier en avril 2026 et nos conseils pour réussir votre financement dans ce contexte particulier.

Mise à jour : découvrez le taux immobilier en juillet 2026.

🎥 L’analyse des taux d’avril 2026 est aussi présentée en vidéo ici :

Quelles sont les dernières actualités sur les taux de prêt immobilier en avril 2026 ?

Les tendances évoluent rapidement sur le marché du crédit immobilier en ce début 2026. Faisons le point sur les dernières informations importantes avant de se projeter sur l’évolution des taux à venir.

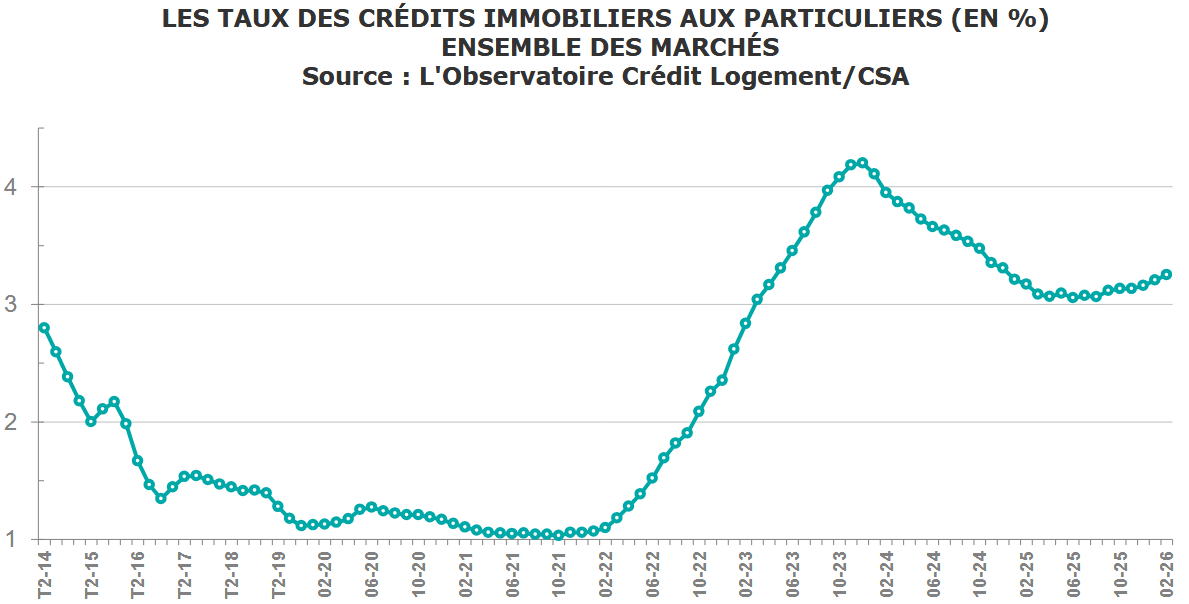

Un taux immobilier moyen à 3.25 %

Les dernières statistiques de l’observatoire Crédit Logement CSA révèlent un taux d’intérêt moyen sur les crédits immobiliers signés en février 2026 de 3.25 %.

⬆️ C’est encore 5 points de base de plus que sur ceux de janvier 2026.

La hausse cumulée depuis le point bas récent à 3.07 % atteint donc 18 points de base.

💸 Quel capital de prêt immobilier avec ses taux ?

Quand on veut savoir combien emprunter pour acheter une maison, on peut utiliser notre simulateur de capacité d’emprunt avec les taux actuels et la mensualité maximale que vous pouvez rembourser chaque mois.

Vous aurez ainsi un aperçu approximatif sans tenir compte de votre situation pour affiner votre taux d’emprunt.

Vous pouvez ensuite faire une simulation de prêt immobilier personnalisée pour une réponse plus complète avec les meilleures banques pour vous actuellement.

Cela touche particulièrement les emprunteurs qui choisissent des durées de remboursement plus élevées :

A suivre :

⌛ Nous mettrons à jour cet article dès que les données sur les prêts signés en mars 2026 seront communiquées.

Ainsi que notre page de suivi de l’évolution du taux immobilier que nous mettons à jour chaque mois.

Mise à jour le 20 avril 2026 : le taux d’emprunt moyen ressort à 3.23 % sur les contrats signés en mars. C’est 2 points de base de moins qu’en février.

Taux de la BCE stables avant une hausse fin avril 2026 ?

Même si l’inflation en Europe a augmenté un peu sur les dernières données de février, la Banque Centrale Européenne (BCE) a décidé le 19 mars 2026 de maintenir ses taux directeurs au même niveau depuis juin 2025.

Malgré cela, elle a été très claire dans le discours en se disant prête à réagir très rapidement en cas d’envolée rapide de l’inflation à cause des conflits au Moyen-Orient et des tensions sur le prix des énergies que cela provoque.

🚨 La prochaine réunion de politique monétaire a lieu le 30 avril 2026. Nous verrons donc d’ici là comment la situation économique mondiale évolue et si la BCE a besoin de durcir l’accès au crédit pour limiter la flambée des prix.

👉 Retrouvez nos explications sur le lien entre taux BCE et taux immobilier.

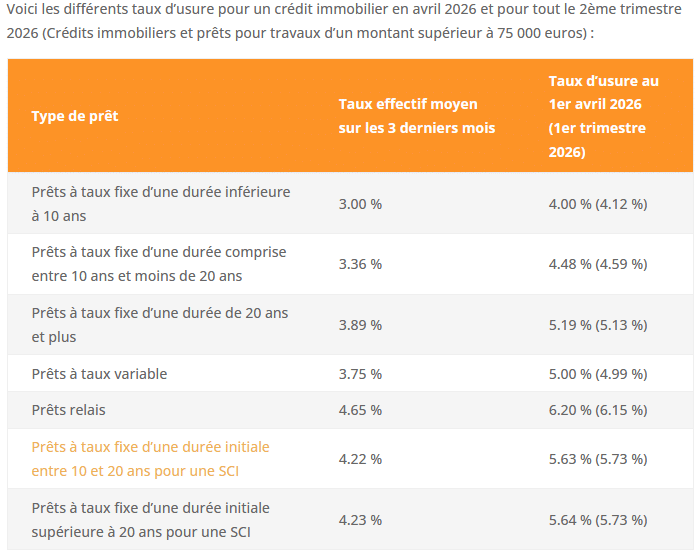

Les nouveaux taux d’usure en vigueur en avril, mai et juin 2026

Comme chaque début de trimestre, la Banque de France a mis à jour les plafonds sur les taux TAEG que les banques ne peuvent légalement pas dépasser pour un emprunt immobilier.

Voici donc les nouveaux taux d’usure pour le 2ème trimestre 2026 :

Pour le moment, malgré une légère et progressive hausse des taux ces derniers mois, il n’y a pas de quoi s’alarmer sur les risques de refus de crédit immobilier à cause du seuil de l’usure.

Néanmoins, si les tensions en Iran persistent et que cela déclenche une vague importante d’inflation, on va observer dans les mois à venir une forte augmentation des taux d’intérêt pour des financements immobiliers.

✔️ La Banque de France plus expérimentée en cas de hausse rapide des taux ?

Espérons que la Banque de France réagira plus rapidement en cas de nouveaux problèmes de blocage à cause des taux d’usure qui n’augmentent pas assez vite par rapport aux taux immobiliers.

En 2022 et en 2023, cela avait généré de gros blocages avec une explosion des refus de financement. Jusqu’à ce que la Banque de France passe à une mise à jour mensuelle pour augmenter plus vite les plafonds.

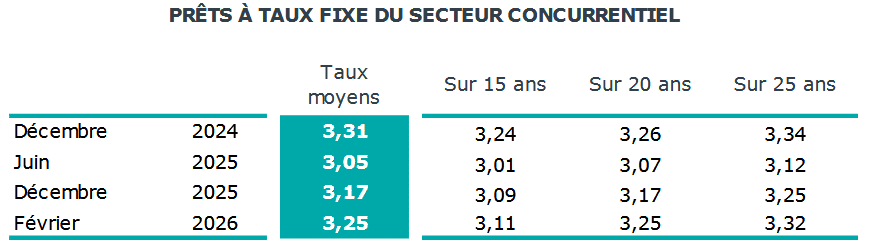

Comparaison des taux d’emprunt immobilier moyens en avril 2026

Regardons sur les taux de crédit immobiliers moyens annoncés par différents courtiers au 1er avril 2026 si des signes de hausse des taux sont à nouveau présents par rapport aux taux moyens relevés le 1er mars 2026 (entre parenthèses) :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

📌 Les banques avaient bel et bien essayé de diminuer un peu les taux de prêt immobilier au début du mois de mars. Depuis, certaines grandes enseignes nationales ont déjà annoncé des hausses. Les emprunteurs du mois de mars ont donc profité d’un léger trou d’air.

Du côté des meilleurs taux immobiliers observés actuellement, on note aussi de très légères baisses. Principalement sur la durée de remboursement de 25 ans.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher le meilleure banque pour votre crédit de maison en juillet 2026 :

- Meilleur taux immobilier 2026 au Crédit Agricole

- Meilleur taux immobilier 2026 au Crédit Mutuel

- Meilleur taux immobilier 2026 à la BNP Paribas

- Meilleur taux immobilier 2026 à la Société Générale

- Meilleur taux immobilier 2026 à La Banque Postale

- Meilleur taux immobilier 2026 à la Caisse d’Epargne

- Meilleur taux immobilier 2026 à la Banque Populaire

- Meilleur taux immobilier 2026 au LCL

- Meilleur taux immobilier 2026 avec Boursorama

- Meilleur taux immobilier 2026 chez Fortuneo

- Meilleur taux immobilier 2026 chez Hello Bank

Quel financement pour un investissement locatif ?

Comme nous l’avons vu ci-dessous, les barèmes bancaires sur les taux de crédit ou sur les garanties pour l’assurance emprunteur varient selon la banque et le type de projet.

🌟 Pour ceux qui veulent acheter un appartement pour le louer à des locataires, il y a des conditions spécifiques. C’est ce que nous détaillons dans notre guide du prêt immobilier locatif.

Lorsqu’on se pose la question « vaut-il mieux emprunter ou payer cash ?« , un investisseur aura une analyse différente du particulier qui achète sa résidence principale.

D’une part parce que les intérêts d’emprunt et les frais d’assurance de prêt sont déductibles de ses revenus fonciers s’il déclare ses loyers au régime réel.

D’autre part, car cela lui permet de pouvoir utiliser l’effet de levier du crédit et ainsi de faire croître plus rapidement son patrimoine et utiliser son épargne pour investir sur d’autres supports (en bourse sur un PEA ou au sein d’une assurance-vie, en fond euros, etc.).

Dans cette situation également il y aura des conditions spécifiques pour faire un investissement locatif sans apport.

👌 Pour ceux qui ont le projet d’investir dans l’immobilier locatif en France, mais qui n’ont pas le temps ou l’expérience pour gérer toutes les étapes d’un tel investissement, découvrez les atouts de l’investissement immobilier locatif clé en main.

Comment comparer les assurances de prêt immobilier efficacement ?

Assurer son crédit immobilier n’est pas obligatoire par une loi.

Cependant, aucune banque ne vous accordera un crédit immobilier sans au moins la souscription d’une assurance décès invalidité.

😥 C’est réellement un élément à ne pas négliger. Le coût des cotisations d’assurance de prêt peut représenter 30 % du coût total d’un crédit avec les taux actuels. Cela pouvait même dépasser les 50 % quand les taux d’intérêt étaient au plus bas.

Il serait dommage de se battre pour négocier quelques points de moins sur son taux de prêt immobilier et de signer son assurance emprunteur sans négocier et sans comparer. Sur ce type de contrat, il peut y avoir encore plus de différences d’un assureur à un autre au niveau du taux d’assurance de prêt. Les assurances de groupe des banques sont généralement bien plus chères que des assurances individuelles spécifiques.

Les économies peuvent se chiffrer en plusieurs milliers d’euros quand on regarde la différence de prix sur 20 ou 25 ans.

Les tarifs vont varier selon différents critères :

- Le type de garantie que vous allez choisir (décès, perte totale et irréversible d’autonomie (PTIA), invalidité ou incapacité de travail, perte d’emploi, etc.)

- Votre âge

- Votre profession et vos activités sportives

- Votre état de santé au moment de souscrire le contrat

- Si vous êtes fumeur (même occasionnel) ou non

🥇 A partir de notre dossier sur les meilleures assurances de crédit immobilier, vous pouvez accéder à des détails sur les contrats de la plupart des banques et des assureurs. Vous pouvez par exemple consulter :

Pour bien comparer les offres, il n’y a pas que le prix à regarder. Il faut vérifier également les exclusions de garantie.

A quelle hausse de taux faut-il s’attendre en avril, mai ou juin 2026 ?

Comme nous l’avons vu ci-dessus, pour le moment la Banque Centrale Européenne a conservé ses taux inchangés. Cela permet de limiter la pression à la hausse sur les taux de prêt immobilier.

Enfin, pour le moment car cela pourrait changer dès la fin du mois d’avril si la situation sur les tensions sur les énergies au Moyen-Orient ne se calment pas.

Suite à ces dernières, le taux de l’OAT 10 ans de la France est fortement remonté. Il avait pourtant bien baissé en février. Cela aurait pu créer une nouvelle période favorable aux emprunteurs, mais cette tendance a été trop courte pour cela.

😱 Voici les dernières évolutions des taux OAT 10 ans de la France :

Les banques vont donc devoir se montrer prudentes et réduire fortement le niveau de risque. Elles vont, chacune leur tour, remonter progressivement leur barème pour les taux de crédit immobilier.

Cela a déjà commencé pour certaines grandes banques dès la 2ème partie du mois de mars.

🎯 La difficulté est d’estimer à quel rythme et jusqu’où cela peut aller.

Si l’on arrive à conserver des taux immobiliers moyens sous les 3.50 % jusqu’à la fin de l’année 2026, cela serait déjà un moindre mal…

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier mars 2026

Mois suivant : Taux immobilier mai 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?